Любое предприятие ведет учет по статьям затрат и доходов. Это имеет значение не только для крупных предприятий, которые имеют лидирующие позиции на рынке, но и для малых. В конце каждого квартала подводятся итоги – делается полный анализ результатов в отчетном периоде.

Любое предприятие ведет учет по статьям затрат и доходов. Это имеет значение не только для крупных предприятий, которые имеют лидирующие позиции на рынке, но и для малых. В конце каждого квартала подводятся итоги – делается полный анализ результатов в отчетном периоде.

Чтоб проводить данный анализ и контроль по всем статьям, нужно ясно иметь представление о том, какими средствами располагает предприятие, какие источники финансирования являются основными и на что направляются имеющиеся текущие активы. Речь в данной статье пойдет в одном из ликвидных активов – дебиторской задолженности.

Дебиторская задолженность

Дебиторка как задолженность часто позиционируется как одна из составляющих оборотного капитала предприятия. Дебиторская задолженность в отличие от кредиторки способна описать отвлечение денежных средств в оборотке для последующего использования данным предприятием на любые нужды.

Что такое дебиторская задолженность и как ее описать простыми словами?

Многим абсолютно неясно понятие и словосочетание – дебиторская задолженность. Многим вообще сложно донести и объяснить, что дебиторка, в отличие от кредиторской задолженности, это часть активов организации, то есть относится к ее имуществу.

Видео

Мы должны или нам? Дебиторы – это сами организации, предприятия или компании. А определение дебиторской задолженности – еще легче. Дебиторка – это задолженность, которая причитается организации от других юрлиц за оказанные ею услуги или поставленный товар. То есть со своей стороны организация свои обязанности выполнила, а вторая сторона за это пока не уплатила.

Если хочется сказать совсем простым словосочетанием, то – Нам остались должны. Через определенный промежуток времени данная задолженность погашается и начинает представлять собой другой ликвидный актив – денежные средства. Денежные средства наполняют кассу или конкретный счет. Отсюда делаем небольшой вывод, что дебиторка – это наш доход и актив.

Если хочется сказать совсем простым словосочетанием, то – Нам остались должны. Через определенный промежуток времени данная задолженность погашается и начинает представлять собой другой ликвидный актив – денежные средства. Денежные средства наполняют кассу или конкретный счет. Отсюда делаем небольшой вывод, что дебиторка – это наш доход и актив.

Как образуется в бухгалтерском балансе дебиторская задолженность?

По определению при функционировании у предприятия возникает такая задолженность, как дебиторская. Это связано с производственными нуждами. Компании-поставщику является выгодным поскорее отправить товар, отсрочив платежи, а компании-получателю является выгодным как можно быстрее получить товар в рассрочку.

Здесь рождается обоюдный интерес компаний:

- Компания-покупатель (она здесь должник у нее возникает кредиторская задолженность) получает возможность использовать полученный товар временно. Данная компании его приобрела, но момент оплаты еще не наступил.

- Компания-поставщик (в данном случае кредитор) расширяет тем временем базу покупателей своих товаров или услуг.

Структура дебиторки состоит из суммы авансов, переданных в счет приобретения товара в последующем. Данные сделки в обязательном порядке подкреплены соглашением, когда можно четко увидеть временной период реализации соглашения и условия поставки, а также платежный график поступления оплат за полученный товар или услугу.

Данная задолженность возникает из средств, которые извлекаются из оборотов предприятия, а значит – контроль их необходимо еще больше, вовремя возвращая их в соответствии с подписанным соглашением обеими сторонами. Долговые требования всегда должны быть взысканы в точный срок.

Ведь недопустимой является ситуация, если компания-покупатель идет в отказ по оплате приобретенных товаров и их возвращению дебитору. Контроль в данном случае – единственный способ выполнения подписанных обязательств.

Дебиторская задолженность – это не только не произведенные расчеты с покупателями. Сюда также включают излишние налоговые перечисления в государственную казну или негосударственные фонды. При обычных последующих оплатах дебиторка уменьшится на излишнюю сумму.

Еще одним вариантом пополнения дебиторской задолженности является выдача в подотчет сумм персоналу или зарплаты сверх нормы (это все расходы). Денежные средства могут выдаваться в подотчет материально-отвественным лицам на нужды предприятия.

Виды дебиторской задолженности

Называют обычно 6 видов дебиторской задолженности:

- Дебиторская задолженность за товары и услуги, время оплаты которых еще не подошел.

- Дебиторская задолженность за товары и услуги, которые были проплачены позднее установленной даты.

- Дебиторка по векселям, которые зашли на предприятие.

- Дебиторка по расчету с госбюджетом.

- Дебиторка по расчету с нанятыми работниками.

- Прочие виды дебиторской задолженности.

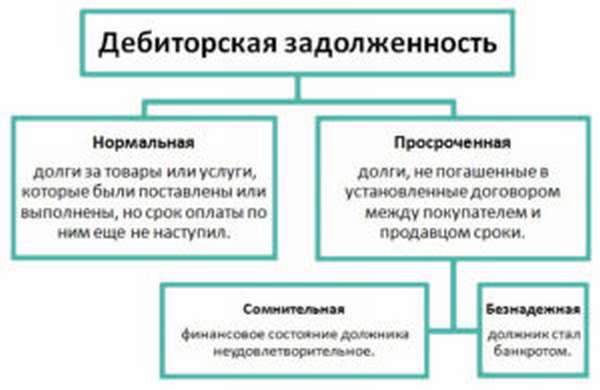

Задолженность бывает к тому же еще 2-х видов – просроченная и нормальная.

К нормальной задолженности относятся:

- Дебиторка за товары и услуги, сроки по которым еще не подошли для расчета.

- Авансовые платежки за товары и услуги в случае договоренности.

- Наличку, выданную персоналу, на конкретные нужды.

В просроченную задолженность входят:

- Долги за товары и услуги, которые должны были поступить в оговоренный в соглашении срок, но так и не зашли.

- Долги по подотчетным суммам в случае отсутствия авансовой отчетности.

Большая доля дебиторской задолженности состоит именно из расчетов с партнерами, поэтому все взыскания остаются на плечах у сотрудников бухгалтерии и финансового отдела предприятия. Так как именно они ведут строгий контроль за всеми финансами.

Еще на 2 вида можно разбить дебиторскую задолженность – сомнительная и безнадежная. О каждом виде подробнее в табличке ниже.

| Сомнительная задолженность | Безнадежная задолженность |

|---|---|

| Это долг, который был неуплачен в постановленную дату. Обеспечения или гаранта не привлекали. Неуплаченные долги становятся сомнительным грузом, так как все зависит от партнера – его репутации и финансовой состоятельности. Если партнер проверенный, то с ним проблем точно не возникнет – погашение пройдет в обязательном порядке (причины партнер обычно называет веские). А что делать, если впервые был заключен контракт с партнером. Это может отразиться на предприятии не лучшим образом, так как партнер может исчезнуть. | Часто неуплату по поставкам новому партнеру переводят в разряд безнадежного долга. Безнадежный долг – тот, который взыскать не получится. К тому же истекают всевозможные сроки направления исков в суд. |

Есть факторы, которые ведут к появлению безнадежной задолженности:

- Компания-покупатель ликвидирована или самоликвидирована.

- Получения компанией-покупателем статуса банкрота.

- Истечение периода исковой давности.

- Невозможность вернуть денежные средства даже по вердикту суда (пример – предприятие перешло под оперативное управление).

- Если у покупателя имеются денежные средства в финучреждении, но оно лишено лицензии.

Если возникает какая-то из вышеперечисленных ситуаций, то есть только два выхода.

- Если Арбитражным судом вынесен вердикт о отзыва лицензии у финучреждения, а собственных средств у покупателя нет, то долг списывают в счет убытков. Данное решение может быть принято дебитором, если партнер приносит все подтверждающие это бумаги (постановление из суда, справку об отсутствии средств).

- Если суд постановил реструктурировать финучреждение, то дебитор имеет право создать резервный фонд по сомнительным задолженностям. Банк улучшает свое состояние, а значит – должник обращается за своими средствами и переводит на дебиторский счет.

Перед тем, как заключать соглашения с новичками, стоит 1000 раз удостовериться в том, что они финансово состоятельны и смогут платить по обязательствам. Завоевание новых рынков, расширение старых и привлечение новых клиентов иногда бывает наказуемо для самих себя.

Бухучет – отражение дебиторки в балансе

Есть специальный финансовый отчет, где имеется информация о задолженности:

- Краткосрочной. Значит по ней планируют рассчитаться в течении 365 дней. Эта группа преобладает в преимуществе, так как редко оглашаются на оторочку на более длительный период.

- Долгосрочной. Планы погашения стоят более чем через 365 дней.

Данное распределение требуется для удобства подсчетов итоговый деятельности предприятия за конкретно взятый период (где нужно определить ликвидность и финансовую состоятельность фирмы).

Дебиторская задолженность – важный компонент в хозяйственной и финансовой деятельности. На конечный результат дебиторка оказывает сильнейшее влияние и является часть оборотных активов.

Подробнее об отчете по дебиторской задолженности

Управляющий предприятие должен иметь целостную картину о том, сколько свободных средств находится на счету у предприятия, когда придет следующий транш денег и сколько общей дебиторки накопилось.

Видео

На основании всех данных управляющий понимает, как в дальнейшем распоряжаться одним из ликвидных активов – деньгами. В отчетах так же имеется вся информация о должниках. Управляющий делает оценку каждому и делает вывод, с кем можно иметь дело, а кого следует занести в черный список.

Реализация или приобретение дебиторской задолженности

Есть предприятия, которые попросту не хотят возиться с должниками, но главным считают вернуть денежные средства за товар или услугу. Есть выход из данной ситуации – можно реализовать накопившуюся дебиторку. Очень часто это лица, которые сами имеют задолженность.

Организация моет приобрести дебиторку по сниженной цене, а после потребовать от должника возврата в полном объеме. Должника нужно уведомить о принятии данного решения о реализации, а давать свое согласие он не обязан. Вы можете провернуть операцию и без согласия.

Вывод

Если с одной стороны у партнера возникают дебиторская задолженность, то у партнера – кредиторская задолженность. За отказ в выплате средств по поставленных товарам или оказанным услугам дебитор может обратиться в соответствующие органы за возвратом своего ликвидного актива.

Если с одной стороны у партнера возникают дебиторская задолженность, то у партнера – кредиторская задолженность. За отказ в выплате средств по поставленных товарам или оказанным услугам дебитор может обратиться в соответствующие органы за возвратом своего ликвидного актива.

Тогда должнику может грозить и уголовная, и административная ответственность. Если суд вынес положительный вердикт по поданному исковому заявлению, то должника ожидает штраф в размере от 200000 рублей.