Граждане Российской Федерации все чаще прибегают к пользованию заемными средствами, которые они направляют на дорогие покупки, на услуги в медицинской сфере, на образование и тд.

Каждое финучреждение разрабатывает не одну кредитную программу, а несколько, для того, чтобы клиенты с разным достатком мог воспользоваться данными предложениями. За пользование кредитом каждый месяц начисляются проценты. На руках у клиента есть установленный график, в котором расписаны все платежи и даты погашения.

Каждое финучреждение разрабатывает не одну кредитную программу, а несколько, для того, чтобы клиенты с разным достатком мог воспользоваться данными предложениями. За пользование кредитом каждый месяц начисляются проценты. На руках у клиента есть установленный график, в котором расписаны все платежи и даты погашения.

Но перед оформлением кредита стоит заранее просчитать выплаты с процентами и общую сумму переплаты.

Аннуитетный платеж

Система кредитования предполагает, что поверх полученных денежных средств, Вы оплатите еще дополнительную сумму за пользование ими. Для этого финучреждение и устанавливает учетный процент по кредиту. Тело долга остается без изменений, но на него начисляются проценты.

Каждого потенциального клиента волнует, сколько придется отдать сверху. Значит – чем меньше будет учетный процент, тем меньше будет переплата. В итоге клиент снижает риск появления просрочек и задолженностей по займу. Понять данную схему совсем несложно.

Размер переплаты также зависит напрямую и от вида расчет ежемесячного платежа. Финучреждение в собственном арсенале имеет два вида расчетов – это аннуитетный платеж и дифференцированный. Далее мы разберем, что собой представляет аннуитетный платеж, а что – дифференцированный.

Какой из них все же выгоднее для заемщика? И в чем заключаются главные отличия?

Видео

Полная стоимость займа – ее составляющие

Перед оформлением займа, на тот момент еще потенциального клиента, осведомляют обо всех условиях кредитования. Пользование кредитными средствами означает начисление определенной платы банку. Общая сумма затрат по выданным денежным средствам и будет полной стоимостью займа. Составляющие кредитного займа описаны в табличке ниже.

| Составляющие | Описание |

|---|---|

| Основная сумма задолженности | В соглашении четко устанавливается денежная сумма, выдаваемая заемщику по всем установленным требованиям банка. |

| Процентная сумма | За пользование кредитными средствами заемщик должен заплатить определенную сумму. Она исчисляется на основе установленной процентной ставки. |

| Комиссионные сборы | Очень часто предусмотрены еще иные расходы (сопровождение сделки, оформлении страховки и др.). |

Заемщики большое значение предают именно установленному учетному проценту при исчислении переплат, хотя немаловажную роль играет и тип платежей.

Исходя из типа расчета различают два понятия:

- Аннуитетные платежи.

- Дифференцированные.

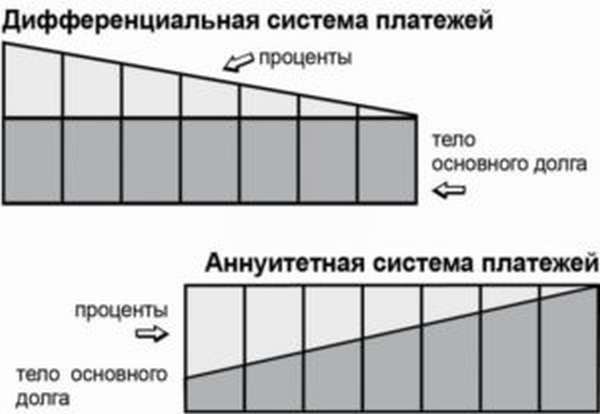

Аннуитетные и дифференцированные платежи – варианты расчета ежемесячных выплат по кредитным средствам.

Главное отличие диффиренцированных платежей от аннуитетных заключается в размере ежемесячной выплаты и погашении начисленных процентов: по аннуитетным платежам оплата осуществляется равными долями, по дифференцированным платежам можно наблюдать сокращение сумм при погашении.

Главное отличие диффиренцированных платежей от аннуитетных заключается в размере ежемесячной выплаты и погашении начисленных процентов: по аннуитетным платежам оплата осуществляется равными долями, по дифференцированным платежам можно наблюдать сокращение сумм при погашении.

В конце временного периода кредитования при дифференцируемых платежах плата становится минимальной.

Очень важный нюанс при погашении кредитного займа – временной период. Если у Вас есть возможность внести деньги ранее установленного срока, то сделайте это. Вы сами сэкономите собственные средства, их не нужно будет отдавать банку.

И если дифференцированный способ предполагает уменьшение переплаты по задолженности, то в случае с аннуитетом такое не произойдет. Равные суммы рассчитываются на полный период кредитования, поэтому здесь стоит досрочно погашать долг. Иначе переплат не избежать.

Видео

Финучреждениям хочется заработать как можно больше, поэтому некоторые банки не практикуют досрочное погашение кредитов. Запрещать вносить денежные средства ранее установленного срока финучреждение не может согласно статье 11 о потребительском кредитовании граждан.

Это юридическая норма, на которую заемщик в случае запретов, может опираться.

Вариант аннуитета – как все происходит (подробное описание)

Если заемщик выбирает вариант фиксированной ежемесячной оплаты, то со временем изменяется структура расчета: если на начальном этапе основную часть долга составляли начисленные проценты, практически не уменьшая размер основной задолженности, то ближе к окончанию срока кредитования, сумму платежей составляет уже сама задолженность.

Если заемщик выбирает вариант фиксированной ежемесячной оплаты, то со временем изменяется структура расчета: если на начальном этапе основную часть долга составляли начисленные проценты, практически не уменьшая размер основной задолженности, то ближе к окончанию срока кредитования, сумму платежей составляет уже сама задолженность.

Такой вариант выплат – это страховка финучреждения от недополучения прибыли в связи с неуплатой задолженности или погашением ранее установленного срока.

В народе считают, что данный вариант расчета с кредитором очень удобен. Чем же аннуитетный платеж так привлекает заемщиков? Тем, что им не нужно каждый раз рассчитывать, какую сумму нужно внести. Крайний взнос точно такой же, как и первоначальный. Заемщик также может параллельно планировать сопутствующие расходы, так как точно знает – платить столько и не рублем больше.

Пример расчет аннуитетных выплат

Формула определения аннуитета не так проста, как кажется. Поэтому финансовые структуры давно разработали для удобства клиентов кредитные калькуляторы, которые помогают посчитать в автоматическом режиме платеж благодаря введенным данным.

Смысл расчета заключается в том, чтобы найти сумму по начисленным процентам в период кредитования и суммы задолженности, разделенной на равные части. В итоге выходит, что на начальном этапе размер основной задолженности остается неизменный практически.

Чтобы рассчитать сумму, необходимую к выплате, нужно:

- произвести расчет аннуитетного коэффициента,

- размер основной задолженности умножить на полученный коэффициент.

Произвести расчет аннуитетного коэффициента всегда является сложной процедурой. Поэтому определите для себя из подборки формул в сети Интернет более простую и сделайте вычисление.

Положительные стороны и недостатки аннуитетного платежа

Можно назвать положительные стороны от использования аннуитетного платежа как для финучреждения, так и для заемщика.

Видео

Основные преимущества:

- Для финансовой структуры аннуитетный платеж максимизирует предполагаемую прибыль даже в том случае, если клиент принимает решение внести оплату ранее установленного срока.

- Для клиента данный тип выгоднее тем, что позволяет заемщику располагать собственными денежными средствами помимо кредита и на другие нужды. Связано это с тем, что платеж фиксированный.

- Неоспоримое преимущество для заемщика – размер платежа находится на оптимально уровне. Ипотечные клиенты с легкостью могут запрашивать крупные суммы и получать их при подобном расчете. Размер выдачи оказывает влияние на размер платежа, но платеж остается неизменным на протяжении всего периода кредитования.

Но все же аннуитетный платеж подразумевает всегда высокую переплату по займу. Финучреждение при любых обстоятельствах в плюсе – проценты по максимуму Вы выплачиваете в начале срока кредитования, а лишь на конец приходится основная задолженность.

Дифференцированный платеж

Убывающая сумма платежа по кредиту означает, что соглашение было подписано на условии внесения дифференцированных платежей. В советское время в банковской сфере кредитование было предусмотрено только на условии данного вида платежа.

Убывающая сумма платежа по кредиту означает, что соглашение было подписано на условии внесения дифференцированных платежей. В советское время в банковской сфере кредитование было предусмотрено только на условии данного вида платежа.

Сущность дифференцированного платежа состоит в уменьшении размера задолженности, на которую насчитываются проценты. Главной характерной чертой данного вида платежа является максимальные размеры выплат на начальном этапе кредитования, а после – поэтапное уменьшение размера платежа.

А главное достоинство – это быстрота расчета по кредиту с минимальной денежной переплатой. Такое можно осуществить только в случае, если клиент располагает большими денежными средствами для внесения их в первые месяцы кредитования.

Видео

Расчет самого платежа отличается от формирования суммы по аннуитетному платежу. Учетные проценты начисляются на уменьшаемый остаток, что позволяет снизить сумму переплату, особенно, когда речь идет о досрочной выплате.

Стоит сказать, что на сегодняшний день мало финансовых структур, которые готовы кредитовать на условиях дифференцируемого платежа. Если Вы решили взять ипотеку, то не стоит вообще рассчитывать на данный вид платежа.

Как рассчитать?

Как определить ежемесячный платеж по займу? В сравнении с аннуитетным платежом – все просто. Для калькуляции вовсе необязательно прибегать к помощи кредитных онлайн калькуляторов. Произвести расчет самостоятельно под силу каждому.

Формула расчета следующая:

Дифференцированный платеж = Оставшаяся задолженность * (годовой учетный процент/12) + часть от суммы основной задолженности (одинакова в каждом месяце).

Положительные и негативные моменты дифференцируемого расчета

| Достоинства | Изъяны |

|---|---|

| · главным преимуществом можно считать возможность как можно быстрее уменьшить основной размер кредита, на который будут начисляться проценты, тем самым снижается переплата по денежному займу. | • не каждый заемщик располагает крупной денежной суммой, которую стоит вносить на начальном этапе кредитования (наибольшие платежи по суммам предусмотрены в первых месяцах), • клиенту сложно планировать свои расходы на иные потребительские нужды в связи с тем, что постоянно меняется сумма, • клиенту с дифференцированным видом платежей не предусмотрена крупная денежная сумма от банка. |

Чем отличается от дифференцированного платежа аннуитеный?

Чтобы сделать вывод о выгодности какого-то из платежей (аннуитетного или дифференцируемого), стоит сделать оценку путем сравнительных проведения расчетов. Расчеты покажут, каковы изменения в переплатах и каков размер платежа в месяц при каждом типе расчета.

Не забывайте учитывать, что размер денежной переплаты напрямую зависит от временного периода кредитования.

Переплата по аннуитетному типу будет увеличиваться прямо пропорционально сроку кредитования. Если это ипотека на 25 лет с суммой в 15000000 рублей, то переплата тоже будет в миллионах. Но полагают, что для ипотечного кредитования лучше выбирать аннуитетный платеж.

Причина данного выбора в том, что при дифференциремых платежах внушительные суммы выплачиваются на начальном этапе. Клиенту будет крайне сложно вносить такие суммы по займу и к тому же придется урезать себя в тратах вовсе.

Причина данного выбора в том, что при дифференциремых платежах внушительные суммы выплачиваются на начальном этапе. Клиенту будет крайне сложно вносить такие суммы по займу и к тому же придется урезать себя в тратах вовсе.

Аннуитетный платеж – спасательная шлюпка в данном случае для клиента, ведь выданная сумма будет распределена на весь срок кредитования равными платежками.

Некоторые заключения:

- Внесение аннуитетных платежей меньше по размеру, но фиксировано по сумму.

- Переплачивать, внося аннуитетные платежи, придется больше.

- В случае погашения кредита ранее установленного срока стоит отдать предпочтение дифференцированному платежу.

Если клиент выбрал кредитование на условии аннуитетных платежей, для уменьшения переплаты ему стоит платить ранее установленного срока в начальные месяцы кредитования, понижая проценты по графику, а основную задолженность – поверх установленного графика.

Внесения частичной оплаты по аннуитеным платежам дает возможность пересмотреть график внесения платежей. После чего обычно снижается размер ежемесячной оплаты.

Что можно рекомендовать потенциальным клиентам?

Чтобы клиент мог принять едино правильное решение, ему нужно произвести сравнительные расчеты самостоятельно или воспользовавшись кредитным калькулятором в режиме онлайн.

Заполняя требуемые поля в окошке онлайн калькулятора, можно определить следующие параметры – какая сумма является граничной, какой предусмотрен процент, исходя из внесенных данных заемщика, какой период кредитования предусмотрен и др.

Пользоваться стоит тем кредитным калькулятором, который финучреждение разместило на официальном сайте. На калькуляторе отображаются все актуальные предложения с четко установленными процентами и прочими условиями. Калькулятор мгновенно выдаст результат по внесенным данным и определит стоит ли отдавать предпочтение аннуитетному платежу или нет.

Маркетинговые уловки финучреждений

Многие банковские эксперты, независимые, часто утверждают, что все преимущества ДП не больше чем маркетинговая уловка. Финучреждение хорошо заботиться о прибыльности и выгодности всех своих заключенных сделок.

Финучреждению главное поселить в голове заемщика мысль, что при определенном виде платежей он сможет сэкономить. Аннуитетный платеж, как и дифференцированный имеет одинаковый метод насчитывания процентов – на оставшуюся задолженность.

Вывод

Все математические расчеты сводят нас к одному выводу, что на длительном периоде кредитования аннуитетному платежу отдавать предпочтение не стоит, так как конечная сумма выходит больше.

Но превосходство аннуитетного платежа в том, что аннуитетный платеж действительно дает клиенту возможность сэкономить. Ощутить экономию в данном случае действительно возможно.

Максимальную сумму по займу на условии аннуитетного платежа могут дать большую, снизив учетный процент и уменьшив срок кредитования. Но это стратегическое достоинство перед дифференцируемым.

Изъян дифференцированного расчета в том, что максимальная сумма выдачи клиенту занижается. Финучреждение делает оценку финансовой состоятельности клиента. Но если Вы финансово обеспечены настолько, что Вам не составляет труда платить в первый, самый дорогой, год , то аннуитетный вид платежей Вам будет точно под силу.