Кто такие коллекторы

Коллекторы выступают специалистами, чья деятельность напрямую связана с обеспечением мер, направленных на взимание задолженности, также они обеспечивают взаимодействие между сторонами (задолжавшим заемщиком и кредитором).

Подобная деятельность на территории Российской Федерации разрешена лишь:

- индивидуальным предпринимателям, которые прошли установленную законом регистрацию,

- юр. лицам.

Отдельным гражданам, которым не свойственно наличие организационно-правовой структуры, разрешена коллекторская деятельность лишь после подписания между ними и юр. лицом (коллекторской фирмой) отдельного трудового соглашения, на условиях которого специалиста наделяют соответствующими полномочиями.

Кроме того, ряд организаций по умолчанию включает в себя наличие коллекторских функций. Такие организации обладают специальным финансовым статусом, могут быть не только кредитными, и их деятельность должна контролироваться Центробанком РФ.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Законодательная база

Деятельность коллекторов была урегулирована на законодательном уровне с принятием Закона №230-ФЗ. В действие он вступил с началом 2017-го года. Полный текст закона каждый желающий может найти в правовых источниках в Интернете.

Впервые за все время работа коллекторов, их деятельность была упорядочена и полностью регламентирована. Сами методы, используемые коллекторами в работе, были несколько ограничены. На данный момент вся коллекторская структура подконтрольна гос. службе. Это ФССП (Федеральная служба судебных приставов). Последняя имеет несколько сходные функции, однако использует куда более законные методы работы.

Должен ли поручитель выплачивать кредит, если заемщик не платит?

Теперь кто бы то ни было не может назваться коллекторским агентством, если не обладает достаточным объемом уставного капитала – минимально допустимый показатель равен 10 миллионам рублей.

Основания для деятельности

Для возникновения у ИП или отдельного агентства права коллекторского реагирования по отношению к должнику сначала нужно заключить с кредитором одно из таких соглашений:

- агентский договор. Его подписывает заинтересованное в истребовании долга банковское учреждение с выбранным для работы коллектором. Последний на условиях такого договора обязуется выполнить действия, направленные на взыскание образовавшейся у должника задолженности. В качестве вознаграждения коллектор берет свой процент от возвращенной долговой суммы. Уполномоченный на истребование долга коллектор обязательно должен обладать доверенностью с определением сферы его полномочий (прав и обязанностей),

- договор цессии. Сторонами здесь также выступают банк (с одной стороны) и коллектор (с другой). В соответствии с подобным соглашением коллектор производит выкуп у кредитора его долга, однако по цене на порядок ниже фактической долговой суммы. Основываясь на условиях договора, у коллектора возникает право замещения кредитора. То есть он приобретает те же права, что и первичный кредитор. Банк же, с момента подписания цессии, утрачивает подобные права.

Однако подобная передача права требования долга от банка коллектору возможна исключительно при наличии в условиях кредитного договора заключенного с заемщиком, пункта о возможности юридической передачи кредиторских прав или переуступки их любому третьему лицу.

Если в изначально заключенном с должником договоре такой пункт отсутствует, у кредитного учреждения нет прав обращения за помощью к коллекторам. То есть в таком случае только банк имеет право истребовать долг с человека посредством обращения в судебные органы и в дальнейшем – в службу приставов.

Права и обязанности

Закон наделяет коллекторские фирмы правом проводить сбор данных по недобросовестному заемщику. В преимущественном большинстве обстоятельств в нашей стране коллекторов менее ограничивают в своих профессиональных действиях, нежели их западных коллег.

Однако это не значит, что им разрешено при выполнении своих функций выходить за рамки закона. К примеру, звонить должникам (любым его родственникам), так же, как и пытаться связываться с ними в ночное время суток, запрещается.

Ко всему прочему, коллекторам воспрещается, общаясь с должниками, допускать в ходе общения нецензурные высказывания, любые угрозы (в т.ч. арестом), вводить в заблуждение и лгать в целях истребования задолженности.

Связываясь с должником, специалист обязан представляться (называются реальные данные), говорить, из какой он компании (чьи интересы представляет).

Можно ли отказаться от поручительства по кредиту?

Однако им не разрешается заходить в жилье должника, не имея на то соответствующей санкции, изымать имущественные ценности и действовать любым другим способом, нарушающим законные права человека.

Единственным «оружием» представителя агентства выступают словесные убеждения. Только таким способом ему допускается взаимодействовать с должником.

Должнику можно рассказать о сумме его задолженности, спросить, по какой причине он до сих пор не выплатил хотя бы часть имеющегося долга. Также ему можно разъяснить наступившие последствия неуплаты – какая сумма штрафов уже начислена ему в результате непогашения задолженности. Допускается узнавать сведения о сроках, выбранных должником для погашения им долга.

Также законодательные изменения позволили представителям агентств дополнительно истребовать с должника расходы, которые были понесены на взыскание долга агентством. О какой именно сумме говорится, устанавливается в судебном порядке.

Посмотрите видео. Коллектор и должник. Права и обязанности сторон:

Что запрещается делать коллекторам

Ознакомившись с правами, законодательно предоставленными коллекторам, можно понять суть их полномочий – что именно можно делать сотруднику агентства для истребования долга. Но совсем другим аспектом являются запреты, которые прямо устанавливает закон всем КА.

Сами же специалисты агентств на пути достижения результатов в работе зачастую нарушают такие нормы. Когда осведомленный о таких запретах должник сообщит связавшемуся с ним коллектору о факте нарушения его прав, а также о намерении рассказать об инциденте в органы правопорядка (прокуратуру), то многие просто не решатся продолжить противоправные действия.

Учтите! По этой причине каждый должник должен знать, какие запреты установлены для коллекторов:

- Сообщать сведения о наличии долга у человека любому третьему лицу, а также раскрывать посторонним конфиденциальные данные, собранные о должнике в ходе изначального подписания с ним договора займа,

- Против желания задолжавшего гражданина предпринимать попытки попасть в его жилье. Любая недвижимость – это частная собственность. Проникновение в жилье против воли ее собственника – преступление,

- Причинять любой вред имуществу, принадлежащему должнику, равно как и изымать его, обеспечивать ограничение в его использовании,

- Допускать нанесение ущерба имуществу, которым владеют на правах общедолевой собственности. Собственность посторонних граждан также должна оставаться неприкосновенной,

- Высказывать угрозы в адрес заемщиков, каким-либо образом оскорблять их, применять шантаж,

- Любым образом досаждать другим гражданам в связи с их знакомством с должником (телефонными звонками, личными визитами),

- Причинять любой вред здоровью граждан, наносить побои,

- Тревожить в ночное время через сообщения, звонки и визиты. Ночным считается время с 22.00 до 08.00 (будние) и с 20.00 до 09.00 (выходные),

- Встречи с должником разрешены, однако с ограниченной периодичностью – 1 раз в неделю. Что касается звонков, то допускается только два за день. Общее число посещений заемщика не должно быть большим 4 (за неделю) и 16 (за месяц),

- Запрещено производить замену своих телефонных номеров для связи с должником или скрывать свой номер. Когда должнику звонят, он должен четко видеть, кто пытается ему дозвониться.

С отдельными категориями граждан коллекторы не могут работать ввиду прямого законодательного запрета:

- с гражданами, находящимися на длительном лечении в мед. учреждениях (на постоянной основе),

- с несовершеннолетними лицам в случае их официального признания эмансипированными,

- с инвалидами 1-ой группы,

- с признанными недееспособными (как частично, так и полностью),

- с лицами, признанными в установленном законом порядке банкротами.

Обратите внимание! Коллектор не вправе тревожить должника, если последний направит заявление о назначении законного представителя. Такими представителями выступают: физ. лица, юристы или адвокаты. Точно так же коллекторы не смогут побеспокоить задолжавшего заемщика при направлении им заявления с отказом от сотрудничества.

Могут ли банки передавать долги

Обычно такого рода вопрос возникает на начальном этапе – заключая кредитное соглашение, уже можно узнать, содержит ли оно подобное условие. Какой будет формулировка, не играет роли – суть пункта договора состоит в том, что банк сохраняет за собой возможность передавать долги заемщика другим лицам.

Нередко в договорах используется завуалированная форма согласия второй стороны (заемщика) на подобные условия. Именно поэтому до момента подписания кредитного соглашения заинтересованному лицу нужно внимательно ознакомиться со всеми его условиями. Только если все условия прочтены и понятны, договор можно подписывать.

Лучше, конечно, чтобы договор прочитал юрист и изучил все его «подводные камни», вдруг какой банк пожелает обхитрить клиента. Только специалист может указать на те пункты договора, которые в дальнейшем выльются заемщику в большие проблемы. Обычно банк обращается за помощью к коллекторам, как только будет просрочена оплата хотя бы на несколько месяцев.

Если появились проблемы со своевременностью выплаты долга, следует, не дожидаясь реакции кредитора, сразу же уведомить его о данном факте. Банк зачастую идет навстречу каждому клиенту, предлагая альтернативные варианты решения вопроса. Одно из решений предполагает перенос срока внесения платежей.

Телефонные звонки

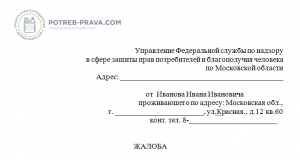

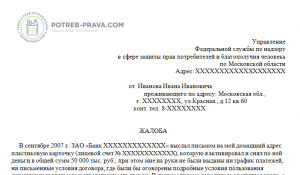

Скачать образец жалобы в Прокуратуру на коллекторов бесплатно в формате word

У коллекторов есть законная возможность выходить на связь с родственниками заемщика, однако лишь в тех случаях, когда они выступают поручителями по кредиту.

Это значит, что родственники самостоятельно взяли на себя долю ответственности по кредитным обязательствам заемщика, поручившись за последнего перед банком.

Когда же поручительства как такового не было, и родственники не были привлечены при оформлении кредита, общение представителей коллекторских фирм с родственниками заемщика расценивается как метод оказания психологического воздействия.

Важно! Такого рода действия запрещены среди коллекторов, они не вправе прибегать к подобным методам. За такие нарушения на них подают жалобы, и вполне обоснованно.

Правила, установленные действующим законом, также запрещают представителям КА звонить в организацию, где работает должник. Такие действия можно квалифицировать как

Скачать образец жалобы на банк в Центробанк бесплатно в формате word

нарушение требования о неразглашении персональных сведений гражданина, а это основание обратиться за защитой своих прав к правоохранителям.

О таких фактах следует напоминать назойливым специалистам, если вдруг возникнет повод.

Если они связались прямо с начальством должника или уведомили о ситуации кадровиков, лучше поговорить с непосредственным руководителем и попытаться уладить вопрос. Как вариант предложите удерживать из получаемой зар. платы отдельную сумму в целях постепенной выплаты кредита.

Бесплатная консультация юриста по кредитам онлайн.

Скачать образец жалобы в Роскомнадзор на коллекторов бесплатно в формате word

Также могут надоедать и знакомым заемщика, таким образом воздействуя на последнего и склоняя его к принятию мер для незамедлительного погашения долга.

Юридических оснований для подобных сомнительных действий у коллекторов, конечно же, нет, но при условии, что знакомые не связаны с кредитным соглашением. Чтобы осадить их, лучше при повторении таких случаев напомнить о незаконности их действий и последствиях этого.

Если поступают угрозы

Когда должнику поступают угрозы, следует обдумать положение, решение должно быть соответствующим. Для начала следует постараться зафиксировать факт высказывания коллектором угроз (диктофон, видеозапись, запись телефонного разговора и т.п.).

Только если этот факт будет подтвержден, можно смело обращаться за помощью в правоохранительные структуры. Если вы хотите дать понять нарушителям серьезность своей позиции, сразу же расскажите об использовании средств фиксации. Если же угрозы будут продолжаться и дальше, тогда подавайте заявление для принятия надлежащих мер в отношении нарушителей.

Куда обращаться

Направить жалобу на незаконные действия сотрудников коллекторских фирм можно в следующие инстанции:

Скачать образец жалобы в Роспотребнадзор на коллекторов бесплатно в формате word

- Органы прокуратуры,

- Центральный банк,

- Роскомнадзор,

- НАПКА (заполните форму жалобы на официальном сайте),

- Роспотребнадзор.

Составляя жалобу, в обязательном порядке укажите, в чем состоит проблема. Важно обозначить, с кем именно из представителей коллекторской фирмы происходило общение (достаточно его имени и фамилии). Также обозначьте наименование ответственной фирмы.

Запомните! Все претензии, предъявляемые к работе специалиста, должны излагаться конкретно и с приведением фактов нарушений. Не забудьте и о приложении доказательственной базы, подтверждающей противоправность отдельных действий сотрудника.

Все это нужно, если вдруг возникнет необходимость передачи вопроса на рассмотрение в суд. Вполне понятно, что в судебном заседании вряд ли свою позицию, даже если она на 100% верна, можно подтвердить без доказательств. Следовательно, обращение будет безуспешным.

Иск в суд

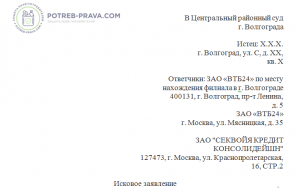

Скачать образец искового заявления в суд на коллекторское агентство бесплатно в формате word

Когда назойливые взыскатели решили устроить всестороннюю «осаду», не упуская возможности постоянно высказывать угрозы, обращайтесь в судебные органы.

Но сначала побеспокойтесь о сборе всех необходимых доказательств нарушений (видео-, аудиозаписи). Изначально с ними следует обращаться в органы правопорядка, прокуратуру, детально описав суть противоправных действий.

Если даже после заявления в полицию и прокуратуру нарушения продолжаются, обращайтесь в суд с иском.

До этого инициируйте проведение независимой экспертизы договора и передайте отдельную жалобу в Центробанк. Судебный иск подается или лично заявителем, или же через представителя.

Посмотрите видео. Жалоба на коллекторов. Советы юриста: