Необоснованное начисление налоговых выплат, неправомерное назначение финансовых санкций и задержки с возвратом ошибочно установленных налогов — наиболее часто фиксируемые нарушения со стороны налоговой инспекции. С противоречащими правовым нормам действиями сталкивают и частные лица, и предприниматели.

Согласно статье 137 НК РФ, каждый налогоплательщик может официально подать жалобу на представителей инспекции. С ее помощью оспаривают бездействие или же действие сотрудников, а также обжалуют документы и вынесенные решения. В этой статье мы рассмотрим, кому и как подавать жалобу на налоговую инспекцию, какие подводные камни и сроки имеет процедура.

Жалоба: что собой представляет и какими способами подается?

Жалоба — оформляемый в письменном виде документ с целью опротестования действий/бездействий или бумаг, выданных налоговиками. Так трактует это понятие пункт 1 статьи 138 НК РФ. Подать документ можно несколькими способами:

- в окно приема бумаг налогового органа,

- в канцелярию инспекции по налогам.

Первые два способа предполагают подачу бумажного документа лично. Обращаются в то отделение, которое проводило проверку:

- по почте,

- онлайн на сайте ФНС,

- с помощью телекоммуникационных каналов связи.

Процедура подачи документа имеет срок действия — 90 суток с момента выявления правонарушения. Но если налогоплательщик не укладывается в срок, он имеет право просить о его продлении по веским (требуются доказательная база) причинам. Процедура подачи и рассмотрения жалобы в общем случае занимает до 33 дней. Первые трое суток уходят на принятие и регистрацию бумаги, остальные 30 — на рассмотрение. Срок вынесения решения по жалобе может быть увеличен еще на 30 суток, о чем налогоплательщика обязаны уведомить заблаговременно.

Важно! Если вынесенное по опротестованию решение плательщик налогов считает неправильным, согласно законодательным нормам, он может в течение следующих 10 дней оспорить его в судебном порядке.

Кто обязан принять жалобу на налоговую структуру?

Согласно пункту 1 статьи 139 НК РФ, жалоба на ИФНС оформляется на имя вышестоящего налогового органа, но направляется в инспекцию, которая совершила неправомерное действие (бездействие) или вынесла необоснованное решение. После подачи заявления отвечающая сторона перенаправляет документ в вышестоящую инстанцию. Иными словами, при фиксировании нарушений, допущенных региональными отделениями, заявление подается первоначально в местный орган, а затем жалоба поступает в Управлении ФНС по городу (в Федеральную налоговую службу).

Также жалобы принимает:

- Суд. Инстанция имеет право выносить решение по любым искам от любых заявителей. Подача заявления в суд имеет один существенный недостаток — длительность процедуры. Поэтому к нему прибегают в 97% случаев юридические, а не физические лица,

- Прокуратура. Орган власти РФ отслеживающий корректность работы всех государственных структур. Но его деятельность распространяется только на правонарушения, носящие уголовный характер. Поэтому в налоговые споры орган власти вмешивается довольно редко.

Важно! Стоит обращаться в прокуратуру или суд, если апелляция в вышестоящий орган ИФНС не дала желаемого результата. При подаче заявления налогоплательщик должен быть уверен в своей правоте и иметь на руках неопровержимые доказательства правонарушения. Рассмотрение дела в судебном порядке будет длиться не менее 90 суток по законодательным нормам. В сложных ситуациях решение будут принимать не менее 6 месяцев.

Существуют ли особые требования к составлению жалобы?

Да, существуют. В документ должны быть внесенные следующие данные:

- ФИО и полный адрес лица (юридического или физического), оформляющего жалобу,

- информация о нарушающем права налогоплательщика действии или бездействии налоговой инспекции, об опровергаемом акте/решении,

- полные данные о налоговом отделении, совершившем правонарушение,

- основания для подачи жалобы,

- способ уведомления о решении по заявлению. Его выбирает налогоплательщик. Решение можно получить по почте, телекоммуникационным каналам связи или в личном кабинете на сайте ИФНС.

Обращение должно обязательно содержать контактную информацию лица, подающего апелляцию. К нему прилагаются доказательства правонарушения и копии врученных документов. Например, если налогоплательщик обвиняет налоговиков в бездействии, он должен описать их в письме (отведена описательная часть документа) и приложить доказательства.

Важно! Жалобу может оформлять и подавать уполномоченное лицо (юрист). В этом случае к ней прилагается акт, удостоверяющий права представителя.

Как без ошибок составить жалобу?

Точные данные о составлении заявления изложены в пункте 2 статьи 139 НК РФ. Документ должен иметь шапку, контактную, описательную и заключительную части. Чтобы не допустить ошибок при составлении бумаги воспользуйтесь образцом.

Скачать жалобу на налоговую инспекцию (Образец.doc)

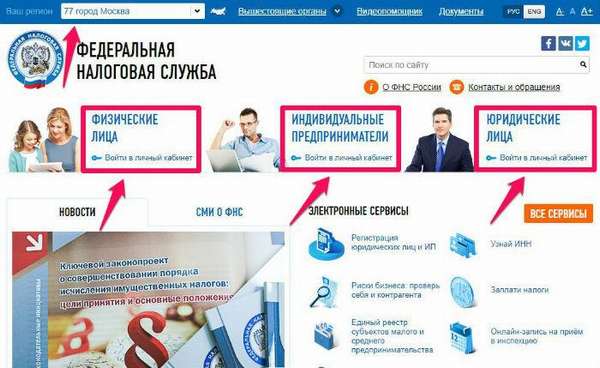

Подача документа в режиме онлайн на сайте ФНС

Удобнее подавать жалобу через интернет, зарегистрировав на сайте nalog.ru личный кабинет. Процедура отправки документа в электронном формате будет следующей:

-

- перейти на сайт nalog.ru,

- выбрать в основном меню блок, соответствующий лицу подающему жалобу — юридическое или физическое лицо, индивидуальный предприниматель,

-

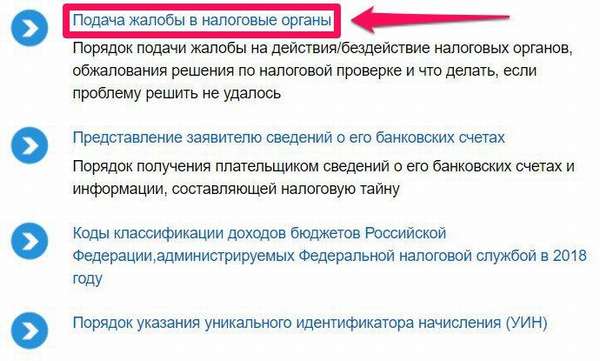

- перейти по ссылке,

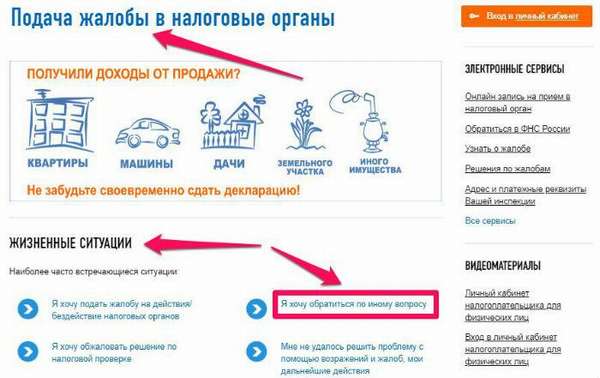

- найти блок «Подача жалобы в налоговые органы»,

-

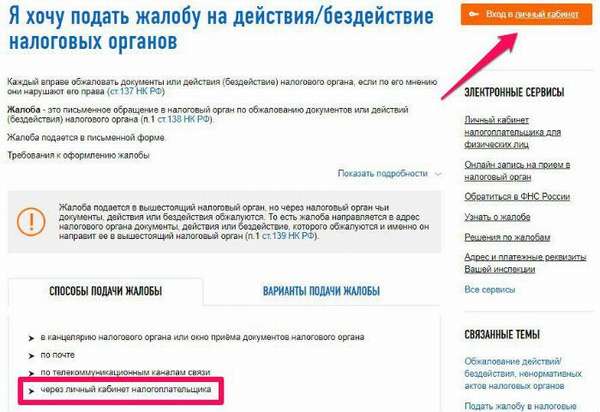

- ознакомиться с предлагаемыми Жизненными ситуациями,

- выбрать нажатием мышки подходящую случаю — в данном случае «Я хочу подать …»,

- внимательно ознакомиться с предоставленной информацией,

- войти в личный кабинет и заполнить форму.

Важно! Эта инструкция подойдет тем налогоплательщикам, которые прошли процедуру регистрации кабинета на сайта. Если же он не открыт, написать жалобу будет немногим сложнее.

-

- найти блок «Подача жалобы в …»,

- перейти по ссылке «Хочу обратиться по иному вопросу»,

- выбрать «Физическое лицо или ИП»,

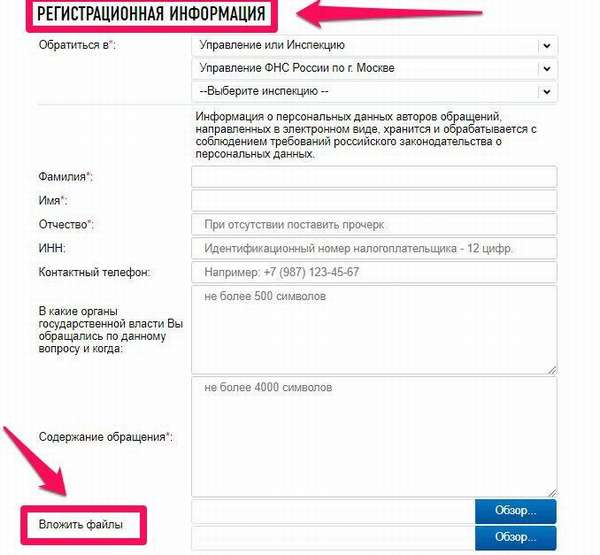

- в новом окне нужно заполнить форму-анкету и прикрепить сканы документов,

- перепроверить данные,

- кликнуть по кнопке «Отправить».

Процедура составления и подачи жалобы завершена. Теперь нужно дождаться ответа.

Какое решение по заявлению могут принять

Решение вышестоящего налогового органа по жалобе может быть следующим:

- не удовлетворять обжалование регионального отделения,

- потребовать дополнительную проверочную процедуру в связи с аннулированием обсуждаемого акта,

- закрыть производство по случаю о нарушении и аннулировать решение, принятое региональным отделением,

- внесение коррективов по делу и вынесение своего решения.

После рассмотрения ситуации вышестоящая инстанция должна оповестить апеллирующую сторону о своем решении в течение ближайших 3 суток после завершения процедуры обсуждений.

Подача жалобы — непростая процедура с массой подводных камней. Чтобы не допустить ошибок и избежать длительной волокиты, разумнее заручиться поддержкой опытного юриста.