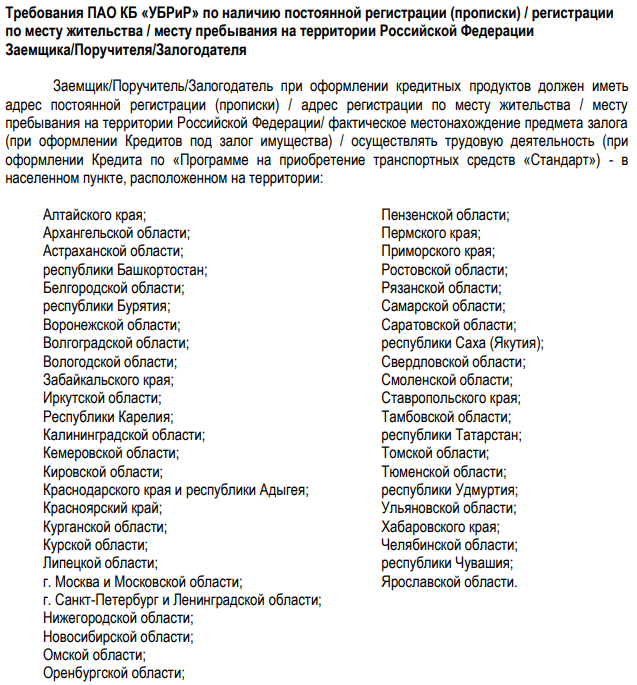

Требования к заемщику

Внимание! Предложение доступно только некоторым гражданам при условии, что они подходят под определенные банком критерии:

- возраст – не менее 21 года и не более 75 лет,

- есть регистрация (постоянная) в том регионе, где они обращаются за картой,

- у клиента имеется гражданство РФ,

- человек официально работает, при этом на последнем месте работы он задержался не меньше, чем на три месяца. Если стаж меньше – вероятен отказ.

Помимо этого, значение имеет и кредитная история гражданина. При наличии нескольких действующих кредитов в разных финансовых учреждениях и множественных просрочках, карту такому человеку не дадут.

Автоматический отказ ждет любого гражданина, обратившегося в банк за получением карты, если выяснится факт просрочки по действующему кредитному обязательству.

Относительно документации: для подачи заявления требуется минимум – паспорт обращающегося гражданина. При таких условиях оформления карты лимит будет не больше 50 тыс. рублей.

Чтобы повысить лимитную сумму на карте, дополнительно необходимо передать банку справку для подтверждения своих доходов, используется банковская форма бланка или же 2-НДФЛ.

Минимальное условие в получении повышенного лимита – зар. плата клиента не должна быть меньше 11 тыс. 200 р.

Какие документы потребуются для оформления

Никоим образом банк не усложняет своим клиентам процедуру сбора документации, все бюрократические особенности сведены к минимуму.

Учтите! Беспроцентную кредитную карту «120 дней» от УБРиР можно оформить при предоставлении таких документов:

- При необходимом лимите средств на карте до 100 тыс. р. достаточно взять свой гражданский паспорт РФ,

- Если нужен более существенный кредитный баланс – до 300 тыс. р., то кроме паспорта понадобится справка 2-НДФЛ (или форма, используемая банком),

- Когда речь заходит о коммерческом банковском предложении, то требуется один гражданский паспорт (в качестве подтверждения российского гражданства и персональных данных клиента).

Как оформить карту УБРиР

Оформить карту особого труда не составит, даже учитывая ее типовую принадлежность – кредитная.

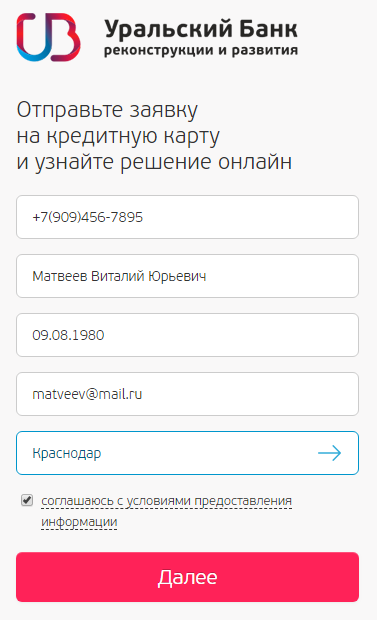

Для оформления кредитки потребуется выбрать один из перечисленных способов:

- Онлайн-заявка. Она оформляется через официальный сайт банка в онлайн-режиме,

- Персональное обращение. Для этого потребуется самостоятельно прийти в ближайшее отделение банка.

Первый путь отличается удобством, оперативностью и современным подходом. Сейчас все меньше людей выбирает ожидание в очереди, ведь намного проще и быстрее все сделать удаленно.

Форма заявки максимально упрощена и не требует дополнительных пояснений. Заполнить ее можно на протяжении пяти минут. Заказ карты возможен только при полном заполнении заявки. Для оставления заявки перейдите по адресу https://sales.ubrr.ru

Важно! Информация, которую понадобиться обозначить в заявке:

- Фамилия, имя и отчество,

- Дата рождения (число, месяц, год),

- Мобильный номер (действующий),

- Электронная почта,

- Населенный пункт (город), в котором клиент желает получить готовую кредитку.

Чтобы перейти на дальнейший этап подачи заявки, понадобится отметить своего согласие с условиями предоставления данных.

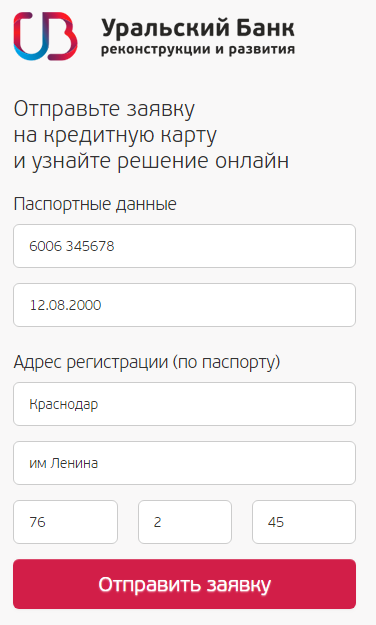

Затем нужно заполнить еще один раздел, указав в нем:

- данные своего паспорта,

- точный адрес регистрации (заполните в соответствии с информацией в паспорте).

На данном этапе заполнение заявки завершается. Остается только нажать на клавишу и отправить ее для дальнейшей обработки банком.

Не пройдет и одного дня (стандартно на заявку реагируют на протяжении первых 15 минут с момента ее направления), из банка перезвонят и попросят клиента предоставить информацию (паспортную, адресную, контактную), в т. ч. и о месте работы, получаемом доходе и т. д.

Основываясь на оставленных сведениях, выполняется скоринг. На протяжении часа клиенту присылают смс-уведомление. Оно может быть положительным (при одобрении заявки) или отрицательным (при отказе). Иногда в случае отказа уведомление не приходит.

Доставка карты проходит через курьера (по указанному адресу) или же ее направляют в указанное клиентом отделение банка УБРиР.

Как будет происходить доставка карты клиенту, обсуждается сразу же после положительного ответа на заявку. Согласование времени и даты – индивидуально и зависит от обстоятельств. Учтите, что выпускаемая карта не именная. Выпуск ее займет несколько минут.

Процедура оформления требует наличия паспорта. Получателя карты просят удостоверить договор своей подписью и фотографируют с его паспортом (согласно требованиям).

Как только карта выдана, в последующем пользователю приходит смс. Таким образом, человека информируют на протяжении суток с момента выдачи о необходимости активации кредитки. Активируйте свою карту и затем можете пользоваться ею.

Черный список банковских должников в открытом доступе.

Как взять кредит с помощью брокера, читайте тут.

Как исправить плохую кредитную историю, читайте по ссылке: https://novocom.org/banki-i-kredity/kak-ispravit-kreditnuyu-istoriyu-esli-ne-dayut-kredit.html

Как активировать кредитную карту 120 дней без процентов

Процесс активации в банке

При оформлении карты в банке, включающей в себя заполнение анкетных данных и передачу документов, все данные по активации кредитки сотрудники банка выдают на месте.

При подтверждении выдачи кредитного лимита, клиенту передают конверт с числовым произвольным пин-кодом, формируемым банком. Указанный код в последующем необходимо использовать при проведении каждой отдельной операции.

Запомните! Чтобы активировать кредитку в помещении банка, выполните простые действия – вставьте карту в банкомат, расположенный в помещении, введите свой пин-код и выполните операцию.

Для примера, просмотр баланса также считается операцией, или же можно пополнить карту на любую сумму. Тестовую операцию можно выполнить и с помощью интернет-банка. Все что нужно для обеспечения доступа к нему, передается с документами.

Процесс активации с помощью интернет-банка

В УБРиР активно применяется и постоянно модернизируется система интернет-банкинга. Именно этот момент оправдывает снятие оплаты за подобную услугу.

Тут может совершаться большая часть обычных банковских операций: перевод средств, подключение (отключение) услуг банка, оплата ком. услуг и т. п.

Ко всему прочему, с помощью интернет-банка доступно управление кредиткой: ее активация, назначения кода доступа для обеспечения доступа к ИБ, блокировки счета, запрос документов, получение выписок.

При входе в онлайн-банк пользователю нужно перейти для управления картой в соответствующий раздел. С этой целью из врученного конверта берем пин-код и, совершая активацию, вводим его числовую комбинацию в поле. Данные, которые получены клиентом для активации входа в персональный кабинет, необходимо заменить на другие, более удобные для запоминания.

Когда банком выдается документация, исходные значения назначаются системой в произвольном порядке, поэтому запоминать подобные цифры сложно.

В отдельное заданное поле нужно ввести логин с паролем. Система запоминает первично введенные данные до дальнейших изменений.

Активировать кредитку с помощью интернет-банка следует, когда доставляется пластик курьером по заданному адресу. Работник идентифицирует клиента согласно установленным требованиям и передает ему конверт, содержащий пин-код.

Как только все моменты будут ясны и согласованы, конверт можно распечатать. Пин-код выступает информацией секретного содержания и никому не разглашается, в т. ч. и банковским сотрудникам.

Активирование карты с помощью тех. поддержки не выполняется. Чтобы получить дополнительную справочную информацию, физ. лица могут обращаться по телефону: 8 (800) 1000-200. В ходе ознакомления с первичной информацией оператор ознакомит клиента с вышеуказанными процедурами активации, одну из которых потребуется выбрать.

Если возникают любого рода сложности с активацией, достаточно прийти в ближайшее из отделений банка и подойти за помощью к одному из свободных сотрудников. Нет необходимости обращаться именно в тот банк, где происходило оформление кредитки.

Банк УБРиР формирует пин-коды по картам персонально. Есть особенность – у клиентов отсутствует возможность использовать выбранную числовую комбинацию.

Учтите! Банком предоставляется начальный код непосредственно после процедуры оформления карты. Этой информацией должен владеть только держатель карты. Передавать код любым третьим лицам запрещено: такие действия расцениваются как нарушение правил безопасности. Также нельзя хранить код в доступном для других лиц месте.

Создание пин-кода

У пользователей карт «120 дней без %» нет возможности создания к ней пин-кода. Его числовое значение устанавливается только через систему банка.

Код четырехзначный – подбор цифр произвольный. Их используют в целях безопасности выполняемых с помощью карты операций, через банкоматы или же терминалы для оплаты.

Вне зависимости от выбранного способа оформления (получения) карты, изначально установленный код клиент получает в запечатанном спец. конверте.

Если по той или иной причине выдача карты произведена без указанного конверта, то использовать карту не выйдет. Сначала потребуется получить пин-код, с этой целью обратитесь в одно из ближайших отделений банка. Понадобится взять с собой паспорт и полученную кредитку.

В других финансовых учреждения есть возможность изменения стандартно назначенного кода, при этом процедура выполняется сразу в банке.

К сожалению, УБРиР такую услугу не предоставляет. Хотя значение кода, возможно, будет для клиента не удобным для запоминания, но правила требуют использования только его на весь срок действия выданной карты.

Как можно узнать пин-код карты?

Чтобы уточнить подобную информацию, держатели карты предпринимают попытки обращения в службу поддержки или же занимаются тщательным изучением ЛК в онлайн-банкинге.

Однако ни один, ни другой вариант не будут результативными, если забыть пин-код. Никто не сможет передать при обращении такую информацию, поскольку лишь клиент имеет право знать значение кода. Связываться с банком также не имеет смысла – представители фин. учреждения не владеют сведениями о коде.

Можно попробовать отыскать конверт с кодом или же просмотреть телефонные записи. Иногда пользователи оставляют данные о пин-коде в своем мобильном, забывая со временем о таком факте. Если никакие способы найти код не увенчались успехом, обращайтесь в банк – там проблему решат сразу.

Возможно ли изменение пин-кода?

Банк установил ограничения в вопросе самостоятельного выбора кода в целях безопасности использования карты. Чтобы предупредить нежелательный доступ третьих лиц к кредитке, банк не дает возможности заменять изначально определенный системой произвольный пин-код. Числовое значение, содержащееся в конверте, должно использоваться на протяжении всего срока пользования картой.

Внимание! При возникновении каких-либо проблем с применением кода, обращайтесь в банк, там его быстро восстановят. Для обращения будет достаточно взять с собой паспорт и карту банка. Без пластика восстановление кода не выполнят.

Как восстанавливается пин-код?

Процедура восстановления подразумевает, что банк выдаст новое значение используемого с картой кода, если клиент утратил сведения о нем. Для этой цели карту перевыпускают. О данном факте банк уведомляет клиента в подписываемом соглашении.

Если обращаться за подобной услугой до момента завершения установленного по карте периода ее действия, банк берет с пользователя отдельную комиссию – в сумме 350 р.

Чтобы заказать подобную услугу, обратитесь в одно из банковских отделений со своей картой и удостоверяющим личность документом. Нужно будет только подать соответствующее заявление с целью перевыпуска пластика и выплатить установленную комиссию банку за услугу.

Для обновления пластика потребуется примерно от 1 до 3 дней. Все условия использования кредитки, ее баланс, накопленные балы по кэшбеку, действующие услуги сохраняются полностью и переносятся на новый пластик.

Счет будет полностью идентичным, кроме ранее утерянного пин-кода. Его обновляют снова – система назначает новый произвольный код клиенту. Любой перевыпуск карты платный, при этом обращаться за подобной услугой клиент может сколько пожелает.

Условия и тарифы

Условия использования карты выгодны для клиентов, поскольку в некоторых моментах отличаются более выгодными позициями кредитования в сравнении с другими кредитками популярных банков.

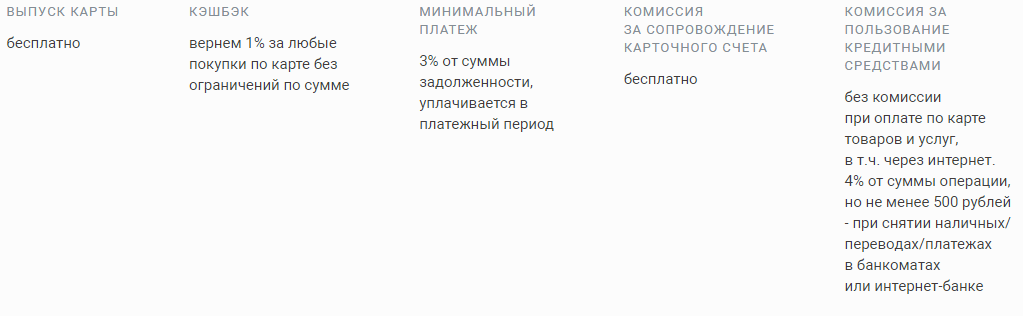

| Общий кредитный лимит по карте | До 300 000 рублей |

| Период грейса | 120 (сто двадцать) дней |

| Оплата за выпуск кредитной карты | Не предусмотрена |

| Стоимость обслуживания | 1 500 р. за 1 год использования пластика. Если заемщик за год израсходует более 100 000 р., банк возвращает клиенту оплату за обслуживание на его счет |

| Грейс действует | На все операции по снятию наличных через банкоматы УБРиР, а также на внесение платы за потребленные услуги (приобретение товаров) |

| Проценты за покупки после истечения льготного периода |

|

| Ставка в % по выполнению операций снятия средств | С учетом наличия документов, удостоверяющих уровень дохода клиента, ставка может варьироваться от 27 до 32% |

| Минимальная месячная оплата | 3% – рассчитывается от образовавшейся на момент выплаты долговой суммы. Каждый месяц платеж можно посмотреть через счет-выписку |

| Взыскиваемая комиссия при проведении операции по снятию кредитных средств | 4% в зависимости от снимаемой суммы (минимальная сумма – 500 руб.). В день вывод ограничен 100 000 р. В месяц действует ограничение – не более миллиона рублей |

| Смс-уведомления от банка | Месячная оплата – 50 руб. |

| Объем кэшбека | 1% высчитывается от общей суммы сделанной с помощью карты покупки |

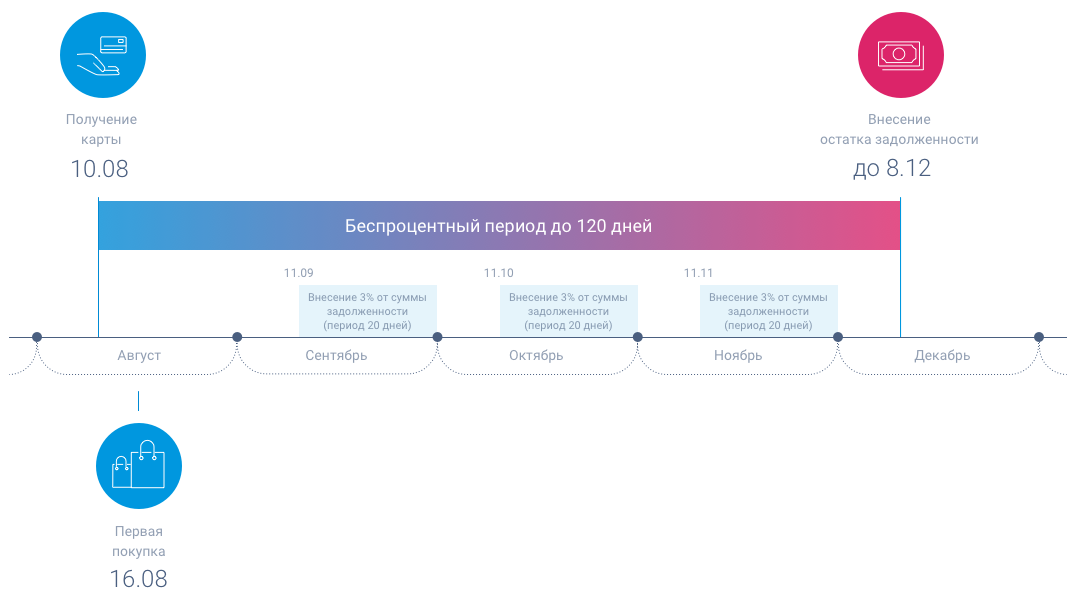

Как работает беспроцентный период

Длительность использования карты без оплаты процентов – одно из многих преимуществ карты банка, поэтому на него нужно обратить отдельное внимание.

Что означает льготный период пользования кредиткой?

Это тот период, на протяжении которого банк гарантирует своим клиентам возможность беспроцентного пользования картой.

Запомните! Укладываетесь в этот срок, значит оплачивать проценты не нужно, и никаких переплат. Кроме того, в обозначенный период достаточно вносить минимальную месячную оплату, остальная часть средств возвращается в предусмотренный срок по усмотрению клиента.

Минимальная оплата по условиям использования карты напрямую связана с общим объемом задолженности – вносить нужно 3% от нее, не менее.

Учитывая указанное, есть возможность на отдельном примере наглядно продемонстрировать действие льготного периода.

Следующий пример можно просмотреть на сайте банка:

Такая схема может быть вначале не совсем понятной, и тут необходимо объяснить общую схему действия периода действия льгот. А затем сопоставить такую схему с реальными датами для наглядности.

Но вначале нужно пройтись по терминологии, используемой в механизме реализации периода льготы по кредитке «120 дн. без%».

Длительность расчетного периода (далее – РП) составит месяц от даты, когда клиент поставил свою подпись в предоставлении ему банком кредита посредством использования карты.

Отдельно рассматривается платежный период (дальше – ПП). Его длительность составляет 20 суток. Отсчитываются они с момента завершения соответствующего РП.

Понятие «срока погашения долга» (дальше – СПД). Это период в три месяца (90 дней), в которые включаются три обязательных оплаты по кредиту. Они вносятся ежемесячно, то есть с заданной систематичностью.

Минимальный платеж (далее – МП) – это минимальная сумма в размере 3% от общей текущей величины долга, которую нужно оплачивать на протяжении всего 120-дневного срока действия беспроцентных условий до завершения ПП.

Пример

Па протяжении РП пользователь карты трижды оплачивает кредиткой покупки. Всего он купил техники на общую сумму 50 тыс. рублей.

Следовательно, по завершению РП и за 20 суток предоставленного банком ПП, ему необходимо перечислить на кредитный счет сумму, равную 3% от указанной стоимости покупок (это 1 тыс. 500 рублей).

Затем необходимо оплатить еще пару обязательных платежей по столько же: через следующие 30 дн. (1 тыс. 500 р.) и потом еще через 30 дн. (1 тыс. 500 р.).

То есть держатель карты выполнит три оплаты в размере МП – по 3% каждый (3 х 1 тыс. 500 р.). Подсчитаем: всего получится 9% от покупки, а общая сумма составит 4 тыс. 500 р.

Как только беспроцентный период подойдет к концу (через 120 дн.), клиент банка должен перечислить по карте всю оставшуюся сумму, то есть вернуть ее. Остаток составляет: 100% 9% = 91%, а в числовом выражении 50000 – 4500 = 45 тыс. 500 р.

Таким образом, происходит полный расчет по кредитному обязательству на условиях использования карты. Выполняя подобные простые условия, можно и не узнать о понятии «банковский процент» или о «просрочке льготного периода».

Достаточно внести минимальную оплату, и вы будете застрахованы от начисления банком пени. Следите за своими выплатами!

Как сделать карту бесплатной

Есть ли возможность ничего не платить за использование карты? Это вполне реально!

Важно! Что для этого нужно:

- Регулярно проводить оплаты с использованием карты. Условия договора предполагают одно условие – если расходные суммы в совокупности за год составят 100 тыс. р., то оплачивать годовое обслуживание не понадобится. Под расходными суммами имеются ввиду деньги, перечисленные с карты в качестве оплаты за приобретенный товар,

- Полностью отказаться от банковских уведомлений по смс. Этот шаг создаст экономию в 600 р. Чтобы отменить такую услугу, напишите в одном из офисов заявление или же наберите контактный номер клиентской поддержки (он бесплатный). Можно вести контроль каждой из операций через интернет-банк – за его использование платить не нужно (сервис предоставляется всем клиентам на бесплатной основе),

- Отменить страховку. Часто клиенты замечают уже оформленную на них страховку только когда подпишут все документы. Следует понимать, что наличие (отсутствие) страховки не может повлиять на решение банка выдать клиенту кредитную карту. Отказ от страховки позволит сэкономить порядка нескольких тысяч руб.,

- Отказаться от снятия наличных средств. Кредитки можно использовать для оплаты, не снимая с них средств – проводите оплату потребленных услуг (выбранных товаров) через терминал.

При соблюдении всех перечисленных рекомендаций пользование картой станет полностью бесплатным.

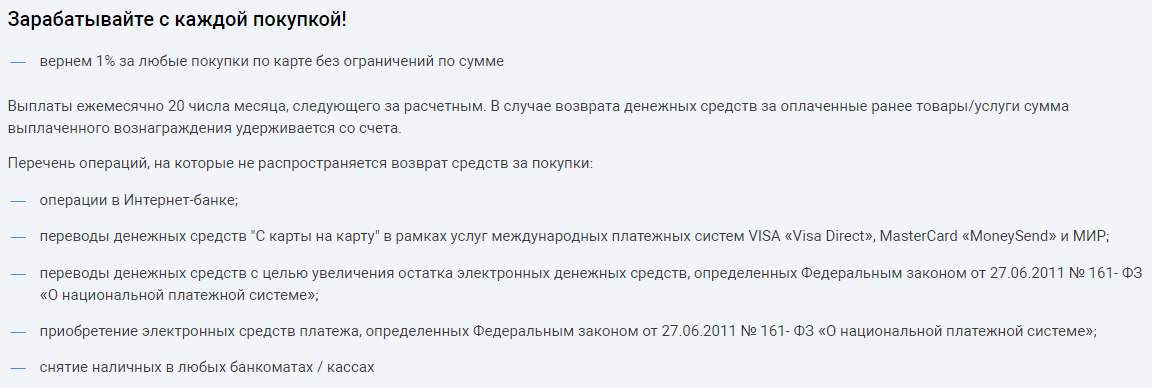

Программа Кэшбэк

Кредитная карта предполагает наличие выгодного кэшбека по расходным операциям – процент от всех выплат. Преимущество подобного бонуса – отсутствие ограничений относительно максимальной (минимальной) возвращаемой суммы.

Едва ли не каждое финансовое учреждение в таких моментах устанавливает ограничение – максимальную сумму кэшбека контролируют.

Такой возврат потраченных средств по расходным операциям осуществляется переводом денег с последующим их суммированием с текущим балансом по карте. Операция выполняется с 15-го по 20-е число ежемесячно.

При возврате оплаченного кредиткой товара или же средств, потраченных на его покупку, банк осуществляет удержание перечисленного кэшбека за выполненную операцию со счета клиента.

С помощью такой услуги, у клиента появляется возможность тратить деньги по карте и при этом возвращать их часть. Это говорит о снижении его расходов на обслуживание карты получением пассивного дохода.

Как гасить задолженность

Для внесения ежемесячного минимального платежа по кредитке, полной ликвидации долга, пользователю следует соблюдать график платежей по карте банка УБРиР.

Учтите! Банк предоставляет возможность держателям карты вносить оплату одним из таких способов:

- Пополнение карты доступно с помощью наличных средств, вносимых в банкоматах УБРиР, а также Альфа-банка. Комиссия здесь не предусматривается. Последний банк предусматривает определенный лимит на прием средств в банкомате: одна операция ограничивается 85 000 рублями за один перевод, за сутки можно внести до 180 000 рублей, однако с ограничением количества операций – до 8. В месяц можно внести до 720 000 рублей,

- Если вносить деньги через кассы УБРиР, а также АО «ВУЗ-банк», не взимая комиссию, могут принять от 15 000 рублей и более (если вносимая сумма меньше, нужно будет оплачивать комиссию 50 р.),

- С помощью межбанковского перевода по номеру счета кредитки, пользуясь интернет-банкингом, или через отделение другого финансового учреждения,

- Через перевод средств на номер кредитки с карточки, выпущенной другим банком, или же с помощью спец. сервисов,

- Переводом средств через банкомат, принадлежащий УБРиР, с использованием карт сторонних финансовых учреждений. Для этого пользователю следует иметь номер кредитки УБРиР, куда будут перечисляться средства. Комиссия в этом случае не предусматривается,

- Средства можно перевести по почте в одном из ближайших почтовых отделений,

- С помощью системы Золотая корона перечисление средств бесплатное: Погашение кредитов, НКО Рапида (Евросеть, МТС, Кари, Эльдорадо и прочее),

- Через интернет-банк у вас есть возможность пополнения карточного счета с карт: Visa, MasterCard или МИР стороннего банка без взимания комиссии.

Вот такие лимиты установлены по операциям Card2Card с карт других банковских учреждений:

- предельная сумма по 1 операции – 50 000 р.,

- максимум выполняемых операций за день – 300 000 р.,

- наибольшее число выполняемых в течение одного дня операций – 8,

- сумма по операциям за месяц (30 дн.) составляет 600 000 р.

О прочих способах рассчитаться с долгами по кредиту можно узнать на официальном банковском ресурсе.

Управление картой

С помощью кредитки от банка УБРиР можно пользоваться каждым из современных методов управления счетом. С помощью мобильного приложения или интернет-банка клиентам предоставляется шанс максимально упростить проведение банковских операций, выполняя их дистанционно, без необходимости идти в банк.

Открыт доступ к онлайн-банку только пользователям кредиток. Чтобы зарегистрироваться в системе, нужно ввести такую информацию: номер карты, период ее действия, контактный номер, обозначенный в договоре с банком. На номер будет передан пароль входа в интернет-банк. В дальнейшем код можно сменить при необходимости.

Запомните! В ЛК присутствуют следующие вкладки:

- Финансы. Тут можно посмотреть имеющийся на карте баланс,

- Переводы (платежи). В этой вкладке выполняют оплаты товаров, счетов, осуществляют переводы средств,

- Карты. Здесь доступны данные по каждой действующей карте клиента,

- Вклады. Здесь есть сведения о наличии вклада в УБРиР, тут же доступно управление им,

- Кредиты. В этой вкладке отражаются данные по кредитной карте. Какая сумма на ней есть, какие проплаты выполнены, когда требуется вносить обязательную минимальную оплату и в каком размере.

Пополнение карты доступно и с помощью онлайн-банка. Зачисляются средства сразу же, комиссию не начисляют. Можно выполнить перевод даже с карты стороннего банка. Пополнение делается и с кассы банка, или же соответствующего банкомата.

В мобильном приложении продублирован интернет-банк и его возможности. Тут же удаленно проводится управление счетами (вкладами), отслеживаются данные по кредитам, доступно обращение в «поддержку», можно принимать спец. предложения.

Внимание! Приложение для телефона используется бесплатно, доступ открыт на Google Play и App Store.

Если возникли вопросы, не касающиеся персональных данных, пользуйтесь онлайн-чатом, функционирующим в аккаунте мобильного банка, а также через приложение Whats App.