Как долги попадают к коллекторам

Граждане по стечению разного рода обстоятельств становятся должниками по банковским кредитам. Если возникает проблема с возвратом заемных средств, банк начинает искать выход из создавшегося положения. Для того, чтобы долг не рос дальше, задолженность по кредиту продается коллекторским агентствам.

При этом продаются проблемные банковские активы целыми партиями и по оптовой цене. Как показывает практика, долг продается в размере 10-процентной стоимости.

Несет ли банк при этом убытки? Нет, так как из-за повышенной процентной ставки банковское учреждение всегда остается в прибыли.

А продав проблемный кредит, избавляется от возможных убытков, которые может получить, если такой кредит будет продолжать оставаться на балансе финансового учреждения.

Например, Сбербанк России в начале 2012 года продал коллекторам долговой портфель на сумму, достигающую 10 млрд. рублей.

Внимание! Договоры с коллекторскими фирмами заключаются двух типов:

- агентские, состоящие из взыскания с должника долга за определенное вознаграждение со стороны банка. Кредитное дело остается в распоряжении банка,

- цессии, заключающейся в выкупе задолженности в полном объеме по дисконтной цене. При этом кредитное дело передается банком коллекторам. В результате заемщик становится должником уже не перед банком, а перед коллекторами.

Очистив таким образом кредитный портфель, банк освобождается от обязанности формировать страховой фонд и освобождает текущие резервы для дальнейшего кредитования.

Банки стали активнее избавляться от кредитов, как только по ним возникает малейшая проблема. Так, если кредит отнесен в категорию «проблемного», то за него выручается 10 процентов суммы выданного кредита. Если кредиту присвоен статус «безнадежного», то коллекторы готовы выкупить уже за 1-2 процента.

Оперируя такими данными, возникает резонный вопрос: если коллекторы выкупили долг за 10 процентов стоимости, то могут ли простить заемщику долги?

Коллекторы требуют вернуть долг после срока исковой давности.

В каких случаях коллекторы могут простить часть долга

Ответ на данный вопрос зависит всецело от воли коллекторов. Они могут простить долг, а могут и не принимать такого решения. Решая списать долг заемщику, коллекторы проводят всевозможные «акции», предлагая уплатить половину долга.

Если заемщик соглашается на такую «скидку», то коллекторы зарабатывают на таком кредите – купили за 10 процентов, сбили с должника 50.

Однако коллекторские фирмы могут списать часть задолженности.

Это такие случаи:

- в случае смерти должника, если часть долга будет погашена со стороны родственников покойного,

- в случае тяжелого заболевания заемщика,

- если должник остался безработным и ни при каких условиях не может погасить долг,

- если в результате стихийного бедствия или другого форс-мажорного обстоятельства должник потерял имущество.

Каждый такой случай должен найти документальное подтверждение. Также в случае нахождения общей точки зрения между коллекторской фирмой и должником возможно списание, реструктуризация или рефинансирование ранее взятого банковского кредита.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как уменьшить сумму возврата займа

Если коллекторская фирма ведет переговоры с должником корректно, то с ней можно найти общие точки соприкосновения по вопросу погашения банковского займа.

Для этого необходимо направить соответствующее предложение на адрес фирмы, который обычно указывается в поступающих требованиях о погашении долга. Каждый случай взыскания задолженности рассматривается индивидуально.

Поэтому всегда можно найти выход в создавшемся положении:

- снизить сумму задолженности,

- оформить рассрочку в уплате долга,

- приостановить начисление пени и штрафных санкций.

Чтобы коллекторская фирма пошла навстречу должнику, необходимо честно рассказать об имеющихся проблемах. Поскольку коллекторы заинтересованы, чтобы их бизнес был прибыльным, они могут согласиться на частичное погашение долга, сохранив прибыльность конкретной сделки по покупке банковского долга.

Оплата задолженности по акции

Коллекторами внедряется в работу проведение акций, которые получили название «Долговая амнистия». По условиям заемщику предлагается прощение части задолженности и списание части или всех начисленных штрафов. Как свидетельствует практика, коллекторы могут принимать решение о прощении от 10 до 60 процентов величины задолженности.

К участию в таких акциях приглашаются добросовестные заемщики, которые стараются погасить банковский заем. В отдельных случаях к ранее «безнадежным» кредитам применяются «дисконтные программы».

По условиям должнику предлагается списание до четверти процентов от величины займа. Однако для такого решения часть долга должна погашаться сразу.

Имеют ли право коллекторы описывать имущество?

Ряд коллекторских фирм предлагает уступки и прощение доли долга, если заемщик систематически погашает собственный долг по ранее взятому кредиту. Однако коллекторы идут на списание штрафных санкций, которые ранее начислены банковским учреждением, а задолженность по займу остается нетронутой.

Это вынуждает заемщиков ответственно относиться к вопросу получения банковского кредита и своевременности внесения ежемесячных платежей. Если проигнорировать данное предложение, можно ожидать наступления негативных последствий.

Вывод: получив от коллекторов предложение о погашении части долга при условии списания остальной части, следует серьезно отнестись к рассмотрению данного предложения. Оно может оказаться взаимовыгодным как для одной, так и для другой стороны.

Посмотрите видео. Что делать, если банк продал долг коллекторам:

Составление соглашения о погашении

Взаимовыгодное предложение рекомендуется оформлять мировым соглашением о способе и величине погашения банковского займа.

Скачать бланк соглашения о снижении суммы задолженности бесплатно в формате word

Учтите! Такой документ составляют:

- с одной стороны – коллекторская компания,

- со второй – заемщик по банковскому кредиту, долг которого был передан/продан для взыскания коллекторам.

В обязательном порядке он должен иметь письменный вид, надлежащее оформление и указание конкретных сроков исполнения. Мировое соглашение может предусматривать как одноразовое погашение оговоренной суммы долга или установление согласованного графика платежей, который должен соблюдаться должником.

Подписание сторонами такого документа означает подтверждение должником задолженности по банковскому кредиту, переданному коллекторам, а также его обязательство по погашению оговоренной суммы долга в строго определенные сторонами сроки.

То есть существует возможность заключения сторонами новых, отличных от указанных в кредитном договоре условий погашения долга по кредиту. Определенной формы мирового соглашения по погашению банковского кредита нет.

Однако, как показывает юридическая практика, документ должен содержать:

- данные взыскателя и должника,

- документ, на основании которого между сторонами возникли обязанности по банковскому кредиту,

- условия достигнутого сторонами соглашения,

- график погашения задолженности,

- подписи уполномоченных лиц.

Обычно коллекторы не стараются предоставлять достаточно большой срок для погашения долга, а практикуют соглашение на два-три месяца с возможностью в дальнейшем заключить новый документ с другими условиями. Такая уловка со стороны коллекторов позволяет оперировать такими документами в суде, если дело дойдет до судебного разбирательства.

Что делать, если коллекторы звонят на работу?

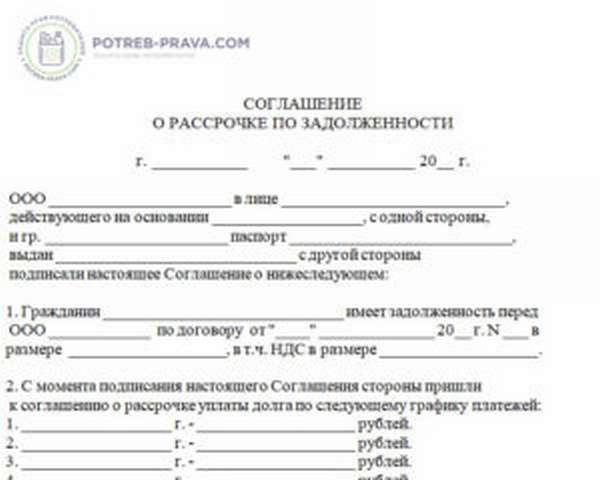

Договоренность о рассрочке платежей

Многих должников интересует вопрос о возможности заключения с коллекторами соглашения о рассрочке уплаты долга. Коллекторские агентства идут на такой шаг, так как это позволяет начать получение денег с должника.

Скачать бланк соглашения о рассрочке платежей бесплатно в формате word

Обычно к такому решению прибегают, когда:

- у должника нет достаточной суммы денег, чтобы удовлетворить требования коллектора по погашению кредитного долга,

- должник имеет возможность частичного внесения денег в счет оплаты за счет ведения бизнеса, продажи части имущества, получения финансового вознаграждения,

- у должника появился поручитель, который берет на себя обязательство по оплате долга на условиях проведения реструктуризации долга заемщика.

Однако если коллекторская фирма будет обладать достоверной информацией, что должник располагает имуществом, на которое можно обратить взыскание, то ни о какой реструктуризации речь не может идти.

Коллекторы будут принимать все возможные меры к полному погашению банковского долга. Инициатива о реструктуризации долга может исходить не только от коллекторов, но и от самого должника.

Запомните! В предложении должны содержаться конкретные данные:

- срок погашения,

- сумма ежемесячного или другого периода платежа.

Однако свои предложения о сроках и сумме погашения следует подтверждать соответствующими документами. Если все условия мирового соглашения будут согласованы сторонами и утверждены подписями с обеих сторон, документ подлежит исполнению на новых условиях.

Посмотрите видео. Что делать, если много долгов, кредитов, а денег нет: