Банковская система довольно развита, обусловлено это тем, что все финансовые операции проходят через финучреждение. Добились такого результата, благодаря взаимоотношениям банка с разными организациями, с которыми подписаны взаимовыгодные договора.

Банковская система довольно развита, обусловлено это тем, что все финансовые операции проходят через финучреждение. Добились такого результата, благодаря взаимоотношениям банка с разными организациями, с которыми подписаны взаимовыгодные договора.

Но сделки такого рода достаточно рискованны, нет никаких гарантий, что она будет успешна. Для такого случая была разработана аккредитивная форма расчетов, что является самой безопасной схемой.

Аккредитивная форма расчетов понятие

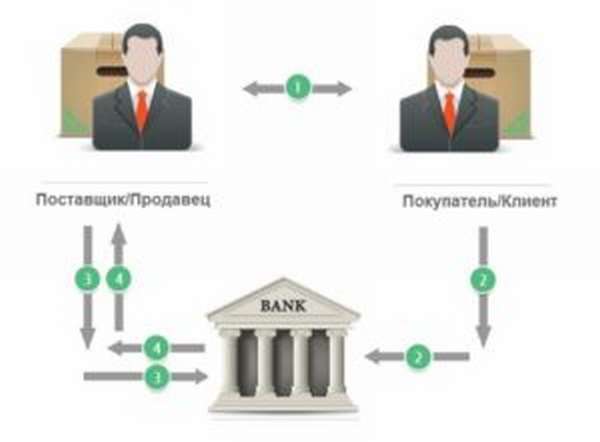

Аккредитив схема сводится к тому, что финансовое учреждение обязуется при заявке потребителя предоставить ему денежные средства после предъявления документации обозначенной рамками аккредитива.

На деле это выглядит так: покупатель в финучреждении открывает специальный счет, что предусматривает резервацию денег определенной суммы, которые используются для оплаты услуг и товаров. В такой сделке банковское учреждение кредитор, становится гарантом для такой сделки, отслеживает ее статус, если по договору все части выполнены, то отправляет средства на счет получателю.

Видео

Получит предоставленные средства можно только по предъявлению соответствующей документации, которая предусмотрена аккредитивным договором. Выходит, что при аккредитивной форме продукция оплачивается через банк.

Разновидности аккредитивной формы расчетов

Такая форма аккредитива расчетов является самой актуальной и востребованной, ведь она обезопасит обе стороны по договору продавца, что он получит средства. а покупателя, что не возникнет задолженности. Исходя из этого, аккредитивная форма приобрела массу разновидностей:

| Вид . | Особенности. |

|---|---|

| Резервный (гарантийный). | При его использовании есть гарантия, что все равно поставщику поступят деньги, несмотря на отказ выполнять свою часть договора покупателем. |

| Безотзывный. | Предусматривает ограничение действий покупателя, так он не сможет самостоятельно отменить или изменить пункты по аккредитиву. |

| Возобновляемый. | Используется при оплате частями. Со счета приобретателя деньги списывают установленными частями и сроками на счет продавца. Все происходит в автоматическом режиме пока предусмотренная сумма по договору не будет выплачена. |

| Отзывной. | Приказодатель вправе регулировать действия- отозвать или изменить способ перевода средств продавцу. Получатель не может повлиять на действия. |

| Покрытый. | Задолженность перед продавцом погашает банк, в котором открыт счет покупателя. |

| Переводной (трансферабельный). | За продавцом закрепляется право передачи средств третьей особе, которые должен отдать приобретатель. Но потребуется посетить финансовое учреждение, что входит в аккредитивный договор, и сообщить об этом действии. |

| Непокрытый. | Банк перечисляет средства поставщику, но данная операция проводится тогда, если ранее было оформлено поручение, перед тем как клиент внесет требуемую сумму. |

Аккредитивная форма расчетов, ее нормативная база

Любые действия учреждений и потребителей руководствуются нормативной базой. Законодательство такую форму расчетов также регламентирует на основании нормативной документации ЦБ РФ. Для международных сделок, есть ряд правил и документов от Международной ТП, на основании которых и будет действовать сделка, ведь они разнятся с теми, что в каждом государстве.

Осуществление аккредитивной формы расчетов

Как уже выяснили, данная схема применяется для проведения расчетов между бенефициаром и потребителем. Для ее совершения понадобится выполнить последующие действия:

| Поставщик и приобретатель укладываю договор между собой. | В таком договоре указывается, что денежные оплаты по сделке будет выполнять банковский аккредитив. |

| Покупатель подает заявку в финансовое учреждение на оформление аккредитива. | Для этого нужно открыть счет, либо в такой услуге откажут. |

| Счет ‘аккредитивы’ открывается финансовым учреждением на личность поставщика. | Банк уведомляет получателя о таком счете. В дальнейшем на этот счет будут поступать средства от покупателя. |

| Взаимодействия обеих сторон в классической форме. | После выполнения бенефициаром всех своих взятых обязательств, он предоставляет в финансовое учреждение всю документацию. Кредитор проверяет пакет документов, если все в порядке, то со счета приказодателя снимаются деньги на счет продавца. |

В не зависимости от метода аккредитивной формы расчета, полученные средства продавцом можно использовать на его любое усмотрение.

Видео

Используемые же счета можно открывать в различных финансовых учреждениях, тогда данная схема будет сложнее, так как станут между собой взаимодействовать дополнительно кредиторы, но на ее эффективность это не повлияет.

Аккредитивный договор при приобретении имущества

Аккредитивная схема работает и при совершении покупок недвижимости, но будет иметь свои нюансы. При свершении обычного вида сделки, происходят следующие возможные действия:

- Покупатель с продавцом совершают обмен денежные средства на недвижимость,

- Если недвижимость была зарегистрирована в Росреестре, и продавец не забрал после бумагу, то сделка совершена удачно,

- Если продавец забрал бумагу с госучреждения, то покупателю далее понадобится доказывать право на владение уже в суде.

Вот чтобы таких ситуаций не получалось и рассчитана аккредитивная форма расчетов. Так она дает гарантию, что обе стороны выполнят свои обязательства бенефициар обретет финансы, а покупатель имущество с документами, которые будут в порядке.

Для того чтобы ней воспользоваться, заблаговременно покупателю следует обратиться в финансовое учреждение, где будит подписан соответствующий договор, и передача средств на покупку недвижимости, исключительно в полной сумме.

В дальнейшем банк оповещает о поступлении средств продавца, который теперь не опасаясь проводит оформление документации. В дальнейшем приходит в банк со всеми требуемыми документами, которые подтверждают выполнение обязательств.

При правильности, средства начисляются на счет продавца. Такая форма взаимодействий подходит как для сотрудничества с физическими лицами, так и для юридических лиц застройщиков.

Заявление для открытия аккредитива в банке

Заявка оформляется в любом банке. Чтобы ее одобрили, понадобится предоставить:

- Информация о продавце,

- Сведения о договоре, по которому нужно открыть аккредитив,

- Нюансы по аккредитиву,

- Метод реализации,

- Именование финансового учреждения, который будет исполнителем аккредитива,

- Причина первоначального договора,

- Список документов, что подтвердят выполнение требований продавца.

При любых замечаниях, заявление понадобится перезаполнить, только тогда будет оформлен договор.

Составные договора по аккредитиву

По договору, банк обязуется проводить платежи средствами, которые хранятся на счету, либо своим капиталом. Но в договоре должна быть указана такова информация:

- Данные о участниках договора,

- Разновидность аккредитивной формы расчетов,

- Сумма денег, которые будут на счету,

- Время сделки,

- Комиссия за услуги банка,

- Форма организации оплаты,

- Действия, которые будут применены при не выполнении обязанностей,

- Обязанности и права всех сторон сделки.

Такой вид договора присущ всем финансовым организациям, если какой пункт будет отсутствовать, то его признают недействующим.

Участники аккредитивного договора

Количество участников по договору как минимум трое. В редких случаях, банк может играть две роли, когда нуждается в услугах или товарах для собственных целей.

Всего же по аккредитивной схеме могут брать участие такие представители:

- Банк-эмитент финансовое учреждение, которое по заявке открывает аккредитивную форму расчета,

- Покупатель (приказодатель) клиент, который подает заявку в банк, по его правилам и условиям открывается аккредитив,

- Продавец (бенефициар) физлицо, которое получает средства за предоставленные услуги или товар,

- Авизующий банк предоставляет аккредитив продавцу без обязательств со своей стороны,

- Подтверждающее финансовое учреждение взимает на себя ответственность по аккредитивному договору, как и банк-эмитент,

- Банк исполнитель уполномоченный действиями по обязательствам аккредитивноного договора банком-эмитентом.

Прерогативы и изъяны аккредитивной формы расчетов

| Прерогативы | • Каждая сторона обязуется вовремя выполнить свои обязательства, • Поставщик получит средства в независимости от финансового положения покупателя на расчетный момент, • Резервировать средства покупателю не приходится, чтобы в свое время произвести оплату продавцу, • Финансовое учреждение заинтересованное лицо, потому проследит за выполнением договора правильно, • В случае отмены сделки, покупатель не утратит деньги, • Банк готов предоставить капитал в кредит под малую ссуду. |

| Изъяны | • Наличие большого пакета документов, • оплатить комиссию за услуги банка, • Осуществление займет больше времени, чем в классическом методе, • В отдельных случаях есть ограничения со стороны банка — прежде чем заключить аккредитив, понадобится доказать свою платежеспособность. |

Заключение. Вывод

Аккредитивная форма расчетов является очень эффективным методом для свершения удачных сделок. Такой договор выгодный для обеих сторон, так как каждый застрахован от непорядочности второй стороны.

Аккредитивная форма расчетов является очень эффективным методом для свершения удачных сделок. Такой договор выгодный для обеих сторон, так как каждый застрахован от непорядочности второй стороны.

Сделка свершается только тогда, когда все стороны выполнять свои обязательства друг перед другом. Особенной чертой такого метода есть и то, что он регламентируется законодательством.