Как составляется ипотечный договор купли-продажи

Договор или основное соглашение составляется его субъектами – продавцом и покупателем, которые пришли к консенсусу в отношении предмета сделки и ее условий.

Также в тексте соглашения важно предусмотреть ряд ключевых моментов, которые обозначены в Законе «Об ипотеке».

Объект или предмет ипотечного соглашения:

- адресные данные,

- сведения о площади помещения,

- характеристики технического плана,

- документ-основание права собственника продающей стороны.

Также указываются данные об оценке залога, сведения о кредите: сумма, сроки и порядок исполнения кредитного обязательства, сведения о закладной (если права кредитора ею удостоверяются), порядок изъятия заложенного имущества без обращения в судебные органы, если имеет место составление такого соглашения.

Скачать бланк договора купли-продажи квартиры по ипотеке бесплатно в формате word

Важно! В числе обязательных пунктов или положений соглашения стоит выделить следующие:

- информационный блок, отражающий полные сведения о сторонах договора: имена, данные паспортов, адреса, гражданство,

- информационный блок о предмете соглашения: полное описание, включая адресные и технические характеристики недвижимого жилого объекта,

- стоимость договора и порядок осуществления расчетов – это цена квартиры и порядок того, как будут передаваться деньги,

- порядок перехода недвижимого объекта и прав на него от продавца к приобретателю: порядок передачи и срок, когда покупатель станет полноправным собственником жилья,

- пункт о правах и обязанностях, обязательствах сторон ипотечного соглашения по отношению друг к другу – определяются моменты передачи средств и недвижимого объекта,

- объемы ответственности в случае нарушения обязательств и прав сторон соглашения,

- пункт, определяющий порядок разрешения спорных моментов и конфликтных ситуаций, а также момент подсудности – определяется суд, в который будет направлен иск.

Отдельные моменты по желанию сторон могут быть внесены в пункт о прочих условиях. Завершать договор должен пункт с реквизитами и подписями сторон.

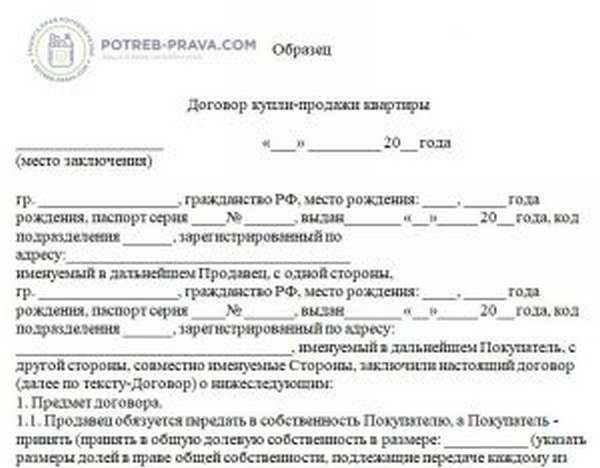

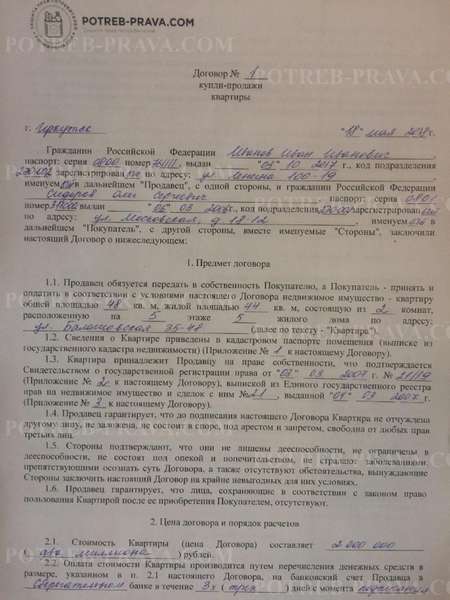

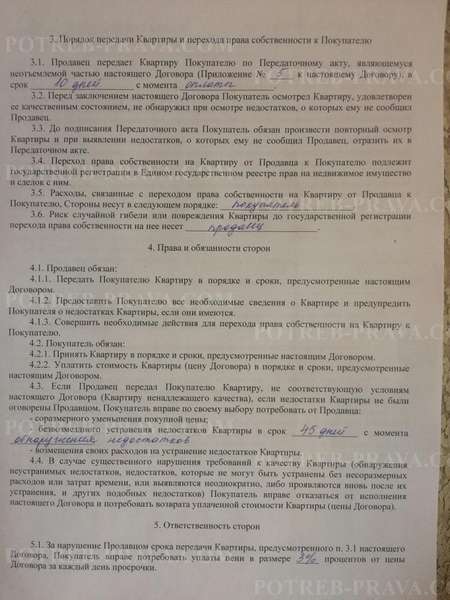

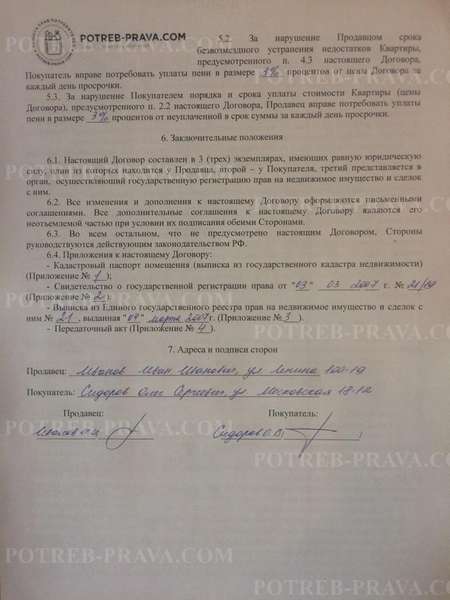

ВНИМАНИЕ! Посмотрите заполненный образец договора купли-продажи квартиры по ипотеке:

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Плюсы и минусы оформления ипотеки в Сбербанке

Перед началом процедуры оформления ипотеки еще на предварительной стадии рассматривается несколько вариантов и способов заключения договора.

Многие выбирают вариант оформления в Сбербанке, выделяя следующие преимущества такого способа:

- высоких требований к приобретаемой недвижимости не предъявляется: можно приобрести любой дом или квартиру в любом регионе,

- не предъявляются требования и к договорам страхования: нет необходимости страховать жизнь и здоровье покупателя, а также оформлять договор титульного страхования,

- процент по ипотеке относительно невысок.

Как составить заявление в Сбербанк на снижение ставки по ипотеке?

Как вернуть 13 процентов от покупки квартиры в 2018 году, читайте тут.

Госпошлина при покупке квартиры: кто оплачивает, продавец или покупатель, читайте по ссылке: https://novocom.org/nedvizhimoe-imushhestvo/zhilaya-nedvizhimost/gosposhlina-pri-pokupke-kvartiry-kto-oplachivaet-prodavec-ili-pokupatel.html

Важно! Достоинства целесообразно оценивать в соотношении с недостатками оформления договора в Сбербанке:

- не рассматриваются при оформлении квартиры с перепланировкой, банк требует узаконивания перепланировки или возврата квартиры к исходным параметрам,

- допускается аренда одной банковской ячейки для одной сделки,

- договор купли-продажи заключается предварительно и предъявляется для оценки кредитору.

Даже поверхностный сравнительный анализ показывает на превалирующий объем положительных моментов, что делает целесообразным рассмотрение оформления договора в Сбербанке в подробностях.

Доступные программы

Так, своим клиентам крупнейший российский банк предлагает расширенный ассортимент ипотечных программ.

Учтите! Ипотечная программа с государственной поддержкой:

- минимальный порог по сумме – 300 тысяч, максимальный, в зависимости от региона, 3-8 млн.руб.,

- ставка в 11.4 %,

- начальный взнос – 20% от суммы займа,

- кредитный период от года до 30 лет,

- основное преимущество программы – средства предоставляют как на готовое, так и на строящееся жилье.

Приобрести готовое жилье в рамках данной программы можно на следующих условиях:

- сумма займа – от 300 тысяч,

- ставка – 12.5%,

- первый взнос – 20% от размера займа,

- сроки возврата до 30 лет,

- ключевое условие: приобретение готового жилья на вторичном рынке.

Запомните! Приобретение строящихся объектов в рамках данной программы возможно на следующих условиях:

- сумма займа – минимум – 300 тысяч, максимум – от 8 до 15 млн. руб.,

- ставка варьируется, исходя из суммы займа и первого взноса и срока, в диапазоне от 14 до15%,

- первый взнос равен 15%,

- срок предоставления кредита до 30 лет,

- кредитные средства допускается вносить в счет строительства жилья.

Ипотека с материнским капиталом предоставляется на следующих условиях:

- сумма займа стартует с 300 тысяч,

- ставка по программе 12.5%,

- 20% начальный взнос,

- 30 лет для возврата кредитных средств,

- особенности: маткапитал можно внести в качестве первого взноса или его составной части в рамках программ по приобретению готового или строящегося объектов.

Внимание! Военная ипотечная программа:

- предлагаемая сумма до 1,9 млн. руб.,

- ставка по программе – 12.5%,

- срок возврата кредита – 15лет,

- особенностью программы является лишь тот момент, что кредит предоставляется военнослужащим, в соответствии с законом имеющим на него право.

В рамках всех вышеописанных программ средства выдаются только в российской валюте. Кредиты в долларах или евро не предусмотрены.

Ипотека для многодетных семей в 2018 году по новым законам.

Кто может получить

Все программы кредитования предусматривают единые общие требования к потенциальным заемщикам:

- кредитополучатель должен находиться в возрастном диапазоне на момент заключения договора от 21 года и до 55 лет, если это женщина, и до 60 лет – для мужчин,

- на момент последнего платежа по займу его получателю должно быть не более 55 (для женщин) и 60 лет (для заемщиков-мужчин),

- трудовой стаж должен быть на текущем рабочем месте не менее полугода при условии официального трудоустройства,

- общий стаж работы должен быть не менее года за последние 5 лет,

- обязательное привлечение созаемщиков – не менее трех человек, допускаются члены семьи – супруги, родители, дети.

Как снизить процент по ипотеке?

Анализ показывает стандартность требований к потенциальным клиентам – заемщикам по ипотечным программам.

Шаги к заключению сделки

Рассмотрим основные шаги к успешному заключению договора ипотечного кредитования в Сбербанке России. Так, банк рассматривает сделки, предметом которых выступает вторичное жилье, новостройки (первичное) и недвижимость в рамках строящегося жилья.

Важно! Процедуры, предметом которых является первичное жилье, можно отнести к наиболее простым. Первым актом заключения сделки является перечисление средств застройщику от банка (средства кредитов) и покупателя (первый взнос).

Заключение договора производится с использованием средств кредита от Сбербанка.

Процедура приобретения жилья на вторичном рынке требует более детального представления:

- первый этап – это подача заявки в кредитное учреждение. Стоит отметить, что перед оформлением заявки необходимо получить консультацию по вопросу подготовки документационного обеспечения процедуры,

- после стоит дождаться ответа на заявку. Это займет до 5 рабочих дней, хотя могут ответить и через два дня,

- положительный ответ гарантирован при предоставлении полного пакета документов и успешной истории кредитования в прошлом,

- следующий этап – это выбор объекта для приобретения. Как уже отмечалось ранее, Сбербанк не предъявляет завышенных требований к недвижимости и одобрит без проблем выбор клиента,

- обязательным условием является подписание и представление кредитору предварительного соглашения о покупке недвижимости,

- после этого в банк представляются все документы по выбранному недвижимому объекту,

- после их изучения происходит подготовка и заключение кредитного договора,

- следующий этап – это сделка по приобретению объекта – заключение договора купли-продажи,

- завершается процедура оформлением прав собственности на квартиру.

Стоит отметить, что после оформления прав собственности на объект недвижимости банк накладывает обременение в форме залога. Последнее будет снято после исполнения перед банком кредитных обязательств.

Посмотрите видео. Порядок получения ипотечного кредита:

Необходимые документы

Пакет документов для обеспечения кредитного договора формируется еще на стадии направления заявки.

В него входит стандартный набор документов, раскрывающих информацию о заемщике:

- документ удостоверения личности – паспорт (включая заграничный), военный билет пенсионное или водительское удостоверение ,

- документы от работодателя – справки, трудовые договора, трудовые книжки,

- документ, подтверждающий доходы, 2НДФЛ или другая справка,

- документы о доходах созаемщиков и близких родственников,

- документы, подтверждающие права на льготы и их наличие.

Учтите! Для клиентов Сбербанка, держателей зарплатных карт процедура упрощается в том моменте, что для подтверждения доходов достаточно заполнить анкету по форме банка с приложением копи паспорта. Этого достаточно для подачи заявки.

При оформлении заявок необходимо представлять актуальные документы, срок действия которых не истек, так как некоторые имеют ограниченные периоды действительности. В ряде случаев кредитное учреждение вправе требовать дополнительные документы.

Зачем нужен предварительный договор

Требование о заключении предварительного договора покупки обусловлено особенностями и длительностью процедуры подачи заявок и оформления кредитных договоров. В этот срок выбранное жилье может быть перекуплено другим гражданином.

Одновременно и кредитное предложение ограничено по времени. Кроме того, особенностью ипотечного кредитования является тот момент, что средства заемщик на руки или на счет не получает, кредитор их перечисляет непосредственно на счет продавца, дабы убедиться в действительности сделки.

Устная договоренность в этой ситуации не имеет гарантий, а значит, есть необходимость в оформлении юридического документа – предварительного соглашения, подтверждающего договоренность о будущей сделке, в рамках которого сторона, сей договор нарушившая, несет определенную ответственность.

Одновременно стоит учесть и тот факт, что нередко покупатели вносят задаток в счет предстоящей покупки. От последнего момента рекомендуется отказаться. А если он все же присутствует, указать данный факт в предварительном договоре. Но по закону, если сделка сорвалась по вине покупателя, то задаток продавцом не возвращается, а является компенсацией за потраченное время ожидания.

600 тысяч от государства на погашение ипотеки.

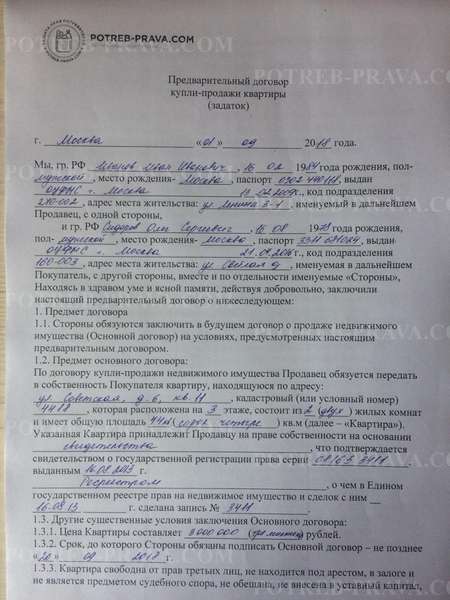

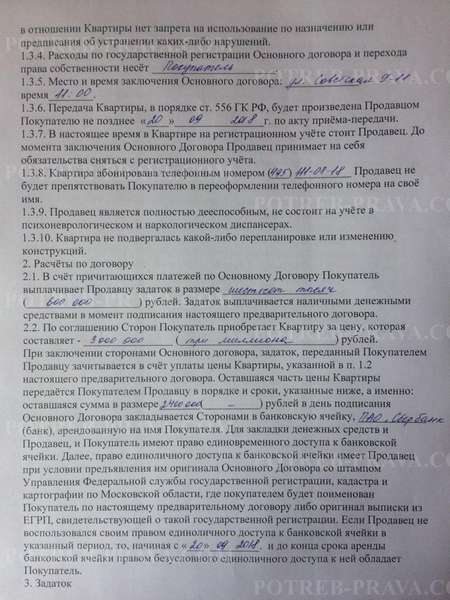

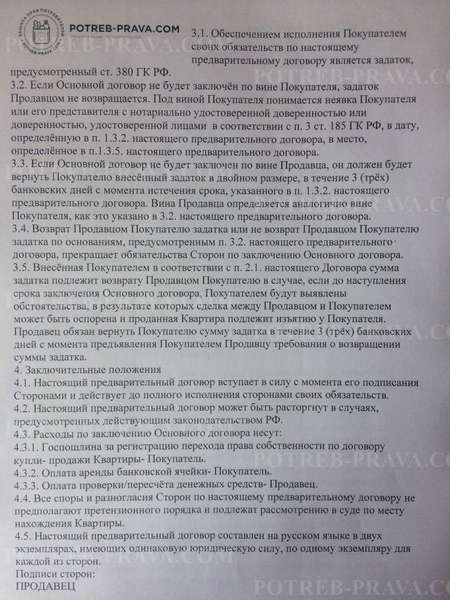

Важные пункты предварительного ДКП

В силу ряда юридических нюансов к предварительному договору предъявляются некоторые требования, основные из которых стоит перечислить:

- реквизиты и данные сторон, заключивших договор,

- информация об объекте недвижимости: адресные данные, технические особенности, площадь, документы собственника,

- дата, когда продавец получит оплату за объект,

- дата, когда будет заключен договор в окончательной форме.

Как правильно составить предварительный договор ДКП квартиры

Учитывая, что предварительный договор – это обязательное условие банка, то и обращаться за советами по его оформлению также следует в кредитное учреждение.

Скачать бланк предварительного договора купли-продажи квартиры бесплатно в формате word

Запомните! Еще до подачи заявки с этим вопросом следует обратиться к менеджеру и предварительно стоит подготовить следующую информацию:

- документальную оценку недвижимости с указанием стоимости объекта,

- сведения о прописанных в квартире, а также о тех, кто имеет право полной или долевой собственности,

- справку об отсутствии обременений или залога,

- на предмет достоверности сведений банком проводится проверка.

Предварительный договор должен быть составлен юристом и иметь удостоверение нотариуса. Последний может обеспечить и сохранность договора, а также для этой цели можно оформить аренду ячейки в банке. Доступ к ней имеют обе стороны.

ВНИМАНИЕ! Посмотрите заполненный образец предварительного договора купли-продажи квартиры:

Основной договор купли-продажи жилья

Одобренная заявка открывает новый этап процедуры – оформление ипотечного договора и последующего приобретения. После одобрения банк дает еще два месяца для внесения начального взноса и заключения договора в окончательной форме.

Покупатель должен учитывать условия договоренности предварительного соглашения. Также будет внесен ряд новых пунктов, о содержании которых также лучше проконсультироваться с менеджером банка.

Заключение ипотечного договора также сопровождается предоставлением ряда документов:

- документ-выписка из ЕГРН о том, что собственник объекта изменился:

- согласие от родственников продавца,

- если есть другие собственники, то их отказы от своих прав на объект,

- документ – оценка рыночной стоимости объекта от эксперта.

Если имел место залог, то представьте документ, подтверждающий его получение.

Советы участникам сделки

В завершении целесообразно привести ряд советов от тех, кто уже прошел через подобную процедуру.

Так, те клиенты, которые имели опыт приобретения жилья через Сбербанк, настоятельно рекомендуют:

- использовать депозитные банковские ячейки для осуществления расчетов,

- за основу составления предварительных договоров брать формы и образцы Сбербанка, последнее касается и ряда иных документов – брать их лучше в отделении, оформляющем сделку,

- внимательно знакомиться со всеми условиями договора.

Посмотрите видео. Что такое предварительный договор: