Страховые премии в сумме кредита: понятие

Страховые премии в сумме кредита – это один из способов оплаты услуг, которые предоставила страховая компания за счет определенной части кредитных средств.

Банковская организация, прежде чем заключить кредитное соглашение, приобретает полис за счет собственных средств, после чего расходы на его приобретение включает в размер кредита, выдаваемого по соглашению, либо увеличивает сумму кредита на стоимость полиса.

Важно! Выделяют следующие условия, при наличии которых расходы на страховщика покрываются за счет средств, передаваемых банком:

- В размер кредитного обязательства включаются страховые выплаты на весь период действия соглашения,

- Включение расходов на оформление полиса в комиссию за первый год пользования кредитом.

Обратите внимание на то, что во втором случае продление срока полиса будет оплачиваться за счет личных средств клиента банка. При этом не имеет значения вид страховой услуги, которая оказывается страховой компанией.

В случае наличия желания продлить срок страхования клиент банка должен заблаговременно известить об этом банковскую организацию, поскольку в этом случае максимальная сумма, которую банк будет готов выдать на руки заемщику, изменится.

Обязательно ли платить

Выделяют разные виды страховок, которые зависят от вида соглашения о кредитовании. Далее будет рассмотрен каждый вид страхования в зависимости от вида соглашения о выдаче заемных средств.

В случае оформления ипотеки лицу могут быть предложены следующие виды страхования:

- Имущественное. Такое страхование, в силу действия ФЗ «Об ипотеке», а также положений Гражданского кодекса РФ, является обязательным. Размер страхового взноса будет равен 0,4% от ипотечного обязательства,

- Титульное. Такое страхование предлагается для того, чтобы застраховать возможность потери права на имущество. Эта форма страхования в силу закона не является обязательной. Как правило, банковские организации не предлагают оформить такого рода страховой полис или не увеличивают процент по кредиту в случае отказа от заключения такой страховки клиента. Если такая страховка все-таки оформлена, то ее стоимость составляет не более 0,3% от суммы кредита,

- Банк может предложить клиенту оформить личное страхование его жизни. В случае отказа от страхования жизни размер ставки, как правило, увеличивается в несколько раз. В случае оформления полиса стоимость страховки будет составлять до 1,5% от суммы займа. Банковские специалисты рекомендуют оформлять именно такую страховку, поскольку ипотека является долгосрочным обязательством, и что может случиться с жизнью или здоровьем клиента за такой долгий период, предсказать трудно.

Что делать, если страховая компания не выплачивает страховку?

При оформлении автокредита специалисты банка могут предложить следующие виды страховок:

- КАСКО. Зачастую в случае получение от банка средств на приобретение автомобиля клиент должен ежегодно заключать договор КАСКО. Заключение такого вида страхования оправдывается высоким уровнем возможности попадания в аварию. В настоящее время многие банки разрабатывают иные программы страхования, которые не связаны с приобретением КАСКО, однако сумма кредита увеличивается. Необходимо отметить тот факт, что многие банки готовы пойти клиенту навстречу, например, если в течение одного года у клиента не возникало просрочек, и обязанности по выплате кредита исполнялись своевременно, то банки разрешают не оформлять КАСКО на будущее время,

- Страхование жизни и потери трудоспособности. Такой вид страхования при получении кредитных средств от банка на приобретение автомобиля не является обязательным. С другой стороны, отказ от заключения такого соглашения для банка является основанием для увеличения процента по кредиту на 2 пункта. Стоимость страховой премии составляет 1-1,5 % от размера кредита. Наличие такой страховки дает заемщику дополнительную гарантию, которая свидетельствует о том, что в случае проблем со здоровьем или смерти заем будет погашен страховой компанией. С другой стороны, нельзя не отметить тот факт, что период действия соглашения о кредите в этом случае не такой продолжительный, как по ипотеке, поэтому заемщику следует самостоятельно определяться с приемлемостью такого страхования.

При оформлении потребительского кредита банк может предложить:

- Страхование жизни лица и его трудоспособность. Заключение соглашения о таком виде страхования – достаточно распространенное явление. Условия его заключения или отказа от него соответствуют условиям при оформлении автокредита,

- Страхование от риска потери работы. Такая страховка на сегодняшний день активно предлагается банками. Однако она не всегда актуальна для самого заемщика в связи с тем, что условия такого страхования всегда связаны с потерей работы застрахованного лица только по вине работодателя (например, увольнение клиента банка по собственному желанию страховым случаем признаваться не будет),

- Страхование залога. В случае оформления залоговых правоотношений страховать его стоит так же, как и в случае оформления целевого кредита.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Обязательные и добровольные виды страхования

| Ипотека | Автокредит | Потребительский кредит | |

| Имущественное | Является обязательным | — | Является обязательным в случае оформления кредита под залог имущества |

| Титульное | Является добровольным | — | — |

| Личное | Является добровольным | Является добровольным | Является добровольным |

| КАСКО | — | Зависит от программы кредитования | — |

Посмотрите видео. Возврат страховки по кредиту:

Уплата страховой премии по кредитному договору

Каждый самостоятельно определяет требования к страховой компании, которая страхует его клиентов. Зачастую банк самостоятельно открывает дочернее предприятие (например, Сбербанк), которое занимается страхованием клиентов по кредитным соглашениям.

Также есть перечень компаний, которые имеют аккредитацию, и полиса которых принимаются банками для заключения соглашения о страховании. Обратите внимание на то, что клиент сам может выбрать страховую организацию, в которой он хотел бы застраховаться.

Страховая премия оплачивается единовременно на весь период кредитования. Это означает, что банк за счет средств клиента выплачивает стоимость страхового полиса.

Многие задаются вопросом: что такое страховая премия в сумме кредита? В этом случае действует следующая схема: банковская организация предоставляет кредит, клиент подписывает соглашение о займе, договор страхования.

Далее, согласно этим договорам, клиент обязуется оплатить страховую премию, которая вносится банком и которая в последующем вычитается из суммы кредита, то есть на руки клиент получает сумму, уменьшенную на размер страховой премии.

Как ранее уже было отмечено, страховые и банковские специалисты не признают целесообразным страхование личных рисков в случае заключения соглашения на короткий срок.

Можно ли отказаться

Важно! Нормы закона говорят о том, что от оформления страховки клиент вправе отказаться. Однако не в каждом случае банк готов выдать средства без оформления страховки клиентом.

Зачастую в случае ее отсутствия банк просто отказывает клиенту в выдаче займа, мотивируя свое решение абсолютно иной причиной.

До или после получения кредита?

Как правило, от страховки намного легче отказаться на этапе оформления кредитного обязательства. В случае, когда клиент для себя принял решение о ненадобности страхования, необходимо сразу об этом сообщить кредитному специалисту.

Варианты расторжения договора страхования после получения кредита

Скачать бланк заявления в банк о возврате страховой суммы бесплатно в формате word

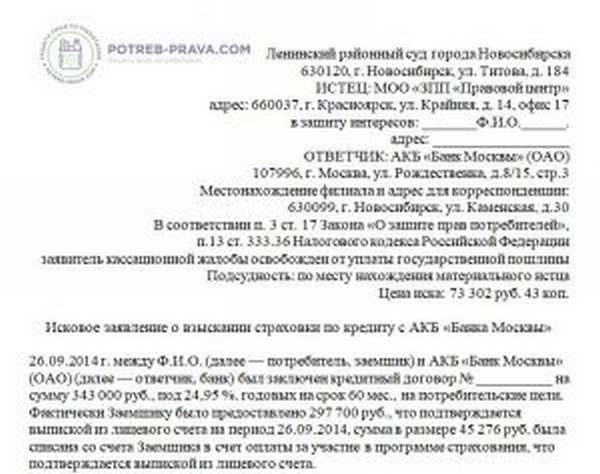

Скачать образец иска в суд о взыскании страховки по кредиту бесплатно в формате word

Внимание! Юристы выделяют несколько видов расторжения соглашения о страховании после того, как лицом было оформлено кредитное соглашение:

- Клиент вправе обратиться в страховую компанию посредством направления претензии. Например, некоторые банковские организации возвращают сумму страховой премии на основании заявления клиента, не изменяя условия выдачи кредита. В основном в кредитном соглашении указываются условия, при наличии которых клиент вправе обратиться с заявлением о расторжении соглашения,

- Расторжение соглашения о кредитовании в судебном порядке. Когда страховая компания или банковская организация отказывает в расторжении ранее заключенного договора страхования на основании претензии или заявления, клиент получает право обратиться в суд с иском о расторжении соглашения о страховании. Каждый случай судом рассматривается индивидуально. Учитывается наличие у клиента возможности выбора программы страхования, является ли страхование добровольным. Обратите внимание на то, что не является навязыванием услуги тот факт, что клиент самостоятельно выбрал страховую программу.

Как вернуть страховку по кредиту ВТБ 24?

К исковому заявлению лицу необходимо приложить следующий пакет документов:

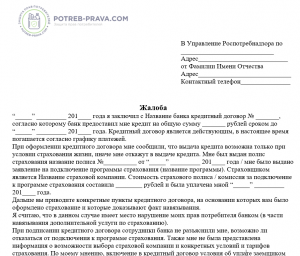

Скачать бланк жалобы на банк в Роспотребнадзор бесплатно в формате word

- Договор о выдаче кредита,

- Страховое соглашение или полис,

- Документ, который подтвердит оплату страховой премии лицом,

- Письменное обращение клиента в банк с заявлением о расторжении соглашения о кредитовании.

Обращение в Роспотребнадзор. В том случае, когда страхование по кредиту было клиенту навязано, он получает право обратиться в Роспотребнадзор.

Такое право дается клиенту банка в том случае, когда условия соглашения ущемляют права и законные интересы лица. В этом случае банковская организация может быть привлечена к административным мерам ответственности.

Внимание! Обращение в Роспотребнадзор допускается только в том случае, когда с момента заключения договора страхования не прошло более 12 месяцев.

Можно ли вернуть взнос

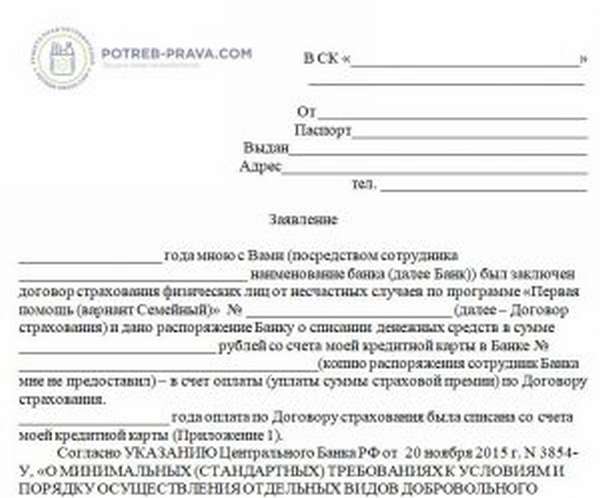

Скачать бланк заявления в страховую компанию о возврате страховки бесплатно в формате word

Зачастую случается так, что сотрудники банка «забывают» проинформировать заемщиков о необходимости страхования личных рисков, то есть дают клиенту просто документы на подпись, не считая необходимым ознакомить клиента с условиями страхования.

Через некоторое время, а именно при получении лицом денежных средств, клиент обнаруживает недостающую сумму, которая как раз пошла на оплату страховой премии за защиту личных рисков.

В этом случае клиент получает право обратиться в банк с заявлением о расторжении соглашения о страховании. Однако прежде чем это делать, следует внимательно прочитать соглашение.

Как правило, страховые компании не возвращают всю сумму, которая пошла на оплату услуг страхования. Зачастую банк предлагает клиенту подписать договор о страховании, который вообще не предусматривает условий о возврате страховой премии.

Период охлаждения в страховании в 2019 году.

Возврат страховой премии при досрочном погашении кредитного долга

Когда страховое событие не наступило, клиенту нет необходимости продолжать отношения со страховой компанией.

Причинами возврата страховки при таких обстоятельствах могут быть:

- Расторжение соглашения,

- Заявление, поданное страхователем.

Для возвращения страховой премии клиент должен в письменной форме обратиться к банку о досрочном расторжении ранее заключенного договора страхования.

К заявлению стоит приложить договор о кредитовании, а также документы, которые свидетельствуют об отсутствии задолженности. После получения документов страховая компания дает соглашение на расторжение договора.

Посмотрите видео. Возврат части страховки при досрочном погашении кредита: