Как рассчитывается ущерб

На основании действующей редакции Федерального закона «Об ОСАГО» в течение пяти дней с момента предъявления требования о возмещении вреда страховая компания обязана привлечь для оценки стоимости полученного в результате ДТП ущерба независимого эксперта.

На практике привлекаемые оценочные компании в той или иной степени подконтрольны деятельности страховщика, в связи с чем сумма ущерба может быть занижена.

При расчете величины ущерба, подлежащего возмещению в рамках ОСАГО, независимый эксперт, как правило, учитывает следующие факторы:

- расценки на материалы, запасные части и ремонтные работы,

- степень изношенности комплектующих и запасных частей,

- среднюю величину пробега аналогичного транспортного средства за год,

- региональный коэффициент стоимости,

- стоимость годных остатков не подлежащего восстановлению транспортного средства.

Активно сотрудничающие между собой оценочные и страховые компании нацелены на один и тот же конечный результат, несмотря на то, что каждый эксперт формально ни от кого не зависит.

Важно! Судебная практика показывает, что благодаря эксперту, привлеченному владельцем транспортного средства самостоятельно, взысканная сумма ущерба увеличивается в разы. При этом суды в большинстве случаях склоняются в сторону удовлетворения требований истца, основанных на заключении независимого от СК эксперта.

Ст. 14 ФЗ-40 об ОСАГО.

Что делать, если после ДТП страховая компания подала на меня в суд на возмещении ущерба, читайте тут.

Обязательно ли страхование жизни при оформлении ОСАГО, читайте по ссылке: https://novocom.org/otvety-na-voprosy-chitatelej/nuzhno-li-straxovanie-zhizni-pri-osago.html

Возможный размер выплаты

Согласно Федеральному закону и положениям страхового договора, страховщик обязан выплатить клиенту причитающуюся ему компенсацию при наступлении страхового случая. При этом величина компенсации за причиненный вред здоровью или ущерб имуществу в отдельных случаях достигает четырехсот тысяч рублей.

Чтобы иметь представление о величине компенсации, необходимо знать, какие случаи попадают под понятие страховых, и на какую сумму можно рассчитывать при наступлении таких случаев:

- в случае причинения вреда жизни и здоровью нескольким гражданам предусмотрена компенсация в пределах 240 тысяч рублей,

- если вред причинен одному лицу, можно рассчитывать на компенсацию порядка 160 тысяч рублей,

- в случае причинения вреда имуществу нескольких граждан ущерб компенсируется в пределах 160 тысяч рублей,

- если пострадало имущество одного человека, выплата компенсации производится в пределах 120 тысяч рублей.

Кроме того, при определении суммы компенсации учитывается ряд существенных факторов, влияющих на конечную величину ущерба. Одним из таких факторов является износ деталей, определяющийся на основании года выпуска транспортного средства и его пробега.

К примеру, чем старше автомобиль, тем больше у него пробег, следовательно, выше степень изношенности отдельных деталей и комплектующих. Чтобы определить, какие детали автомобиля пострадали в результате ДТП, а какие вышли из строя вследствие длительной эксплуатации, необходима диагностика и мнение компетентного в данной области эксперта.

Что нельзя делать страхователю

Чтобы не остаться с минимальной суммой компенсации, важно следовать четким указаниям закона с момента наступления страхового случая, так как некоторые действия могут значительно повлиять на величину последующей выплаты.

Учтите! В число таких действий входят следующие:

- нельзя ликвидировать причиненные транспортному средству повреждения до прибытия эксперта и проведения диагностики. Даже при наличии зафиксированных с помощью аудио или видео съемки повреждений СК может отказать в компенсации ущерба. Кроме того, любой самостоятельный ремонт до проведения экспертизы уменьшает вероятность получения выплаты. В подобных ситуациях СК редко идет на уступки, даже если такой ремонт был вызван крайней необходимостью. Скорее всего, страховщик согласится на частичную компенсацию причиненного ущерба, сославшись на нарушение правил страхования,

- не стоит безоговорочно доверять эксперту компании, так как он работает в тесном взаимодействии со страховщиком. Следовательно, мнение специалиста в любом случае будет склоняться в сторону компании, а не ее клиента,

- нельзя избавляться от письменного заключения независимого эксперта, акта осмотра и платежных документов, подтверждающих расходы на ремонт. Вся эта документация может потребоваться в суде, на случай если в ходе эксплуатации автомобиля после аварии выяснится, что экспертиза установила не все неисправности и повреждения транспортного средства во время осмотра и диагностики.

В некоторых ситуациях правильное поведение клиента позволяет компенсировать причиненный ему ущерб в полном объеме.

Внимание! Любые действия, связанные с восстановлением транспортного средства, до осмотра уполномоченным сотрудником СК категорически запрещены.

Не стоит этого делать и до расчета стоимости причиненного ущерба, удовлетворяющей обе стороны договора. Если сумма возмещения не устраивает владельца транспортного средства, он вправе инициировать повторное проведение экспертизы с последующим составлением нового акта о страховом случае.

Однако смысл проведения повторного осмотра сходит на нет, если владелец автомобиля успел произвести те или иные ремонтные работы.

Причины занижения выплат

Начиная с сентября 2014 года, при проведении экспертизы повреждений ТС используется разработанная Центробанком единая методика расчета стоимости расходов на ремонт и восстановление транспортного средства. Тем не менее, зачастую экспертные заключения двух одинаковой квалификации специалистов имеют существенные отличия. Вследствие чего это происходит?

Объясняется это тем, что методика предполагает единые правила калькуляции без учета результатов осмотра ТС. Таким образом, данные, собранные одним специалистом, могут отличаться от данных другого, так как каждое повреждение эксперт определяет и оценивает по-своему. В связи с этим на выходе получается разная сумма ущерба.

На конечный результат экспертизы влияет множество факторов, в том числе:

- уровень профессионализма и квалификации эксперта,

- возможность получения доступа к скрытым повреждениям автомобиля,

- условия, в которых проводится осмотр ТС, в том числе наличие (отсутствие) достаточного освещения, степень загрязненности автомобиля.

Если виновник ДТП не вписан в полис ОСАГО.

Помимо этого, на конечный результат влияют факторы, предусмотренные законом, в том числе:

- уменьшение итоговой суммы на величину расходов, связанных с восстановлением лакокрасочного покрытия ТС, при условии того, что совокупная площадь его повреждения превышает двадцать пять процентов либо в случаях, когда повреждение покрытия присутствует на деталях, имеющих сквозную коррозию,

- исключение из величины ущерба стоимости подлежащих замене изношенных деталей автомобиля. Это наиболее частая причина судебных разбирательств, которая по сей день до конца не урегулирована законом. Тем не менее, с 2014 года максимальный процент снижения стоимости ущерба по этому основанию составляет половину стоимости аналогичной новой детали,

- осуществление расчетов без учета утраты товарной стоимости автомобиля. Несмотря на то, что данный показатель является обязательным к выплате, большинство СК отказываются производить правильный расчет, что становится одной из причин судебных разбирательств.

Как страхователю действовать

В соответствии с Федеральным законом «Об ОСАГО», а также разработанным ЦБ РФ Положением о правилах ОСАГО сомнительно низкая величина рассчитанного СК ущерба дает право страхователю обратиться к независимому эксперту с целью проведения самостоятельной оценки стоимости необходимого ТС ремонта.

С января 2017 года данное право можно реализовать после экспертизы по направлению СК.

Скачать бланк заявления о выдаче калькуляции и акта осмотра по ОСАГО бесплатно в формате word

Для этого страхователю необходимо запросить у страховщика следующие обязательные документы:

- акт калькуляции полученных ТС повреждений,

- составленный с соблюдением требований закона акт о страховом случае.

Первый оформляется непосредственно экспертом, второй уполномоченным сотрудником СК. При этом последний документ является одновременно подтверждением факта ДТП и основанием для расчета суммы причиненного ущерба.

Запомните! Получить акт о страховом случае возможно только при правильно зафиксированном факте ДТП и соответствии обстоятельств происшествия положениям закона «Об ОСАГО». Если обстоятельства ДТП и характер полученных повреждений вызывают сомнения, СК не оформляет акт о страховом случае.

При наличии указанных документов можно обратиться в любую независимую оценочную компанию, предоставив специалисту пакет документов, аналогичный тому, который клиент первоначально подавал в СК. При этом дополнительно прикладывается акт о страховом случае и акт калькуляции.

Перед заключением договора важно уточнить следующие моменты: оказывает ли оценщик услуги в части судебной защиты и сотрудничает ли с автосервисами в части ремонта и восстановления ТС.

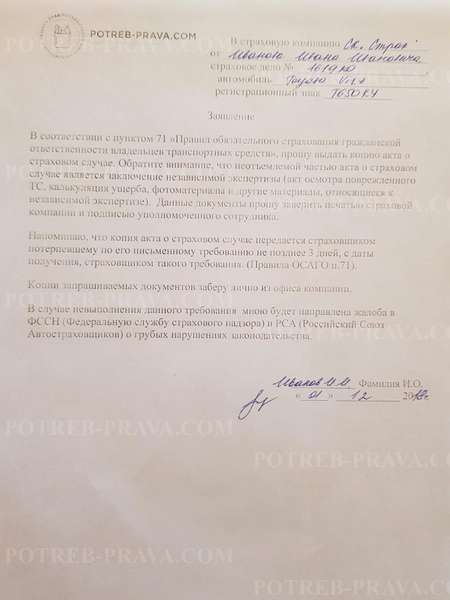

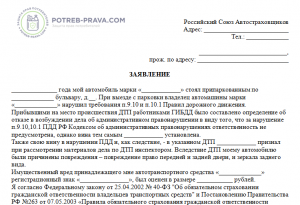

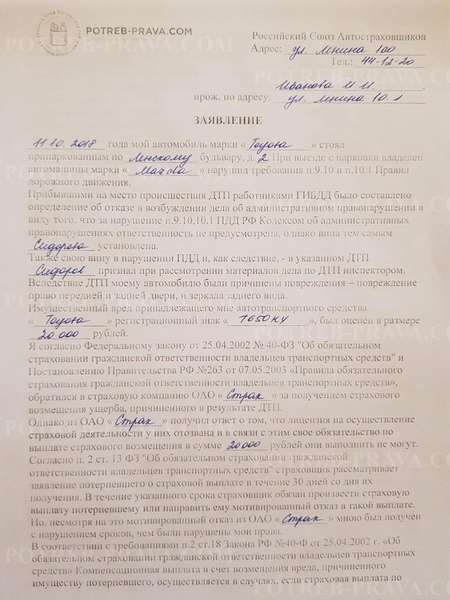

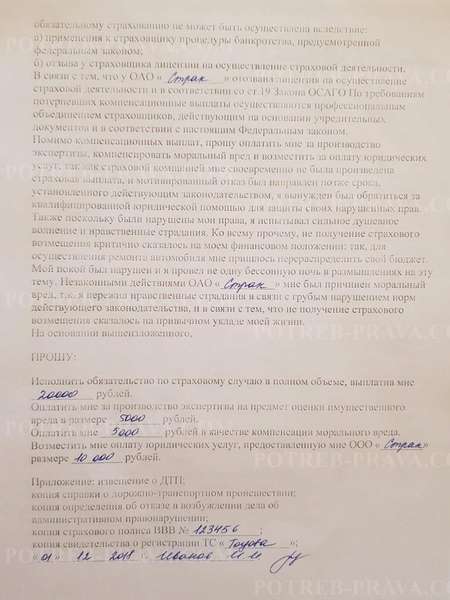

ВНИМАНИЕ! Посмотрите заполненный образец заявления о выдаче калькуляции и акта осмотра по ОСАГО:

Посмотрите видео. Что делать, если страховая мало заплатила или отказала в выплате:

Проведение экспертизы

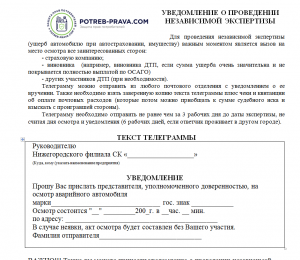

Скачать бланк уведомления о проведении независимой экспертизы бесплатно в формате word

Если причиной обращения к независимому эксперту становится несогласие клиента с перечнем работ и расценками, определенными экспертом СК, повторный осмотр транспортного средства не требуется. Достаточно заключить договор с целью перерасчета первоначальных показателей.

Если автомобиль сравнительно новый (не более пяти лет), можно дополнительно попросить пересчитать стоимость ущерба с учетом утраты товарной стоимости ТС, чтобы истребовать у страховщика и эту сумму.

В случае несогласия с перечнем выявленных в ходе первоначального осмотра повреждений страхователю потребуется проведение нового осмотра автомобиля с последующим расчетом стоимости всех имеющихся повреждений.

В результате сумма ущерба может оказаться выше при условии того, что на момент обращения к независимому эксперту транспортное средство не ремонтировалось.

Важно, чтобы объем ущерба, зафиксированный в справке, полученной из ГИБДД, соответствовал действительности.

Перед проведением независимой экспертизы владелец ТС обязан сообщить о дате и месте ее проведения страховой компании.

Все платежные документы, подтверждающие дополнительные расходы по оценке, необходимо сохранять для последующего предъявления в суд. При положительном исходе дела указанные расходы взыскиваются с ответчика.

Помимо этого, важно иметь на руках документы, подтверждающие затраты, произведенные в связи с ремонтом автомобиля, даже если на момент выплат он находится в полностью исправном состоянии.

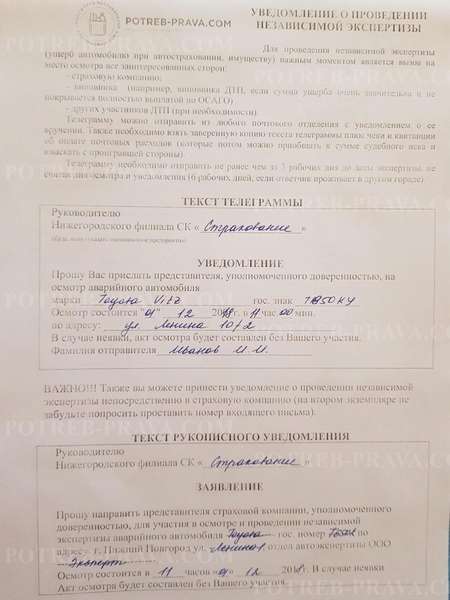

ВНИМАНИЕ! Посмотрите заполненный образец уведомления о проведении независимой экспертизы:

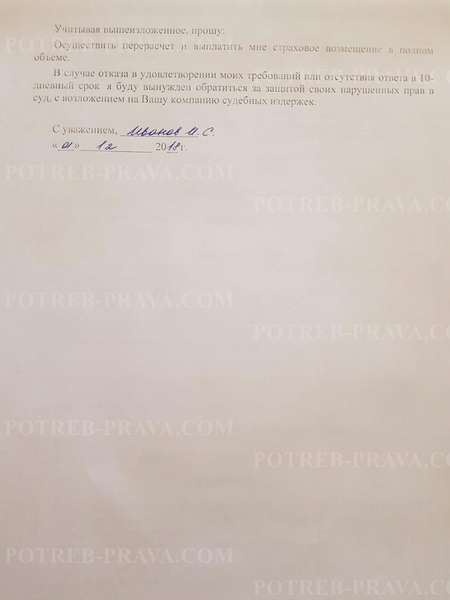

Досудебная претензия

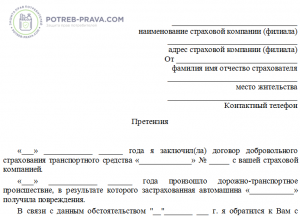

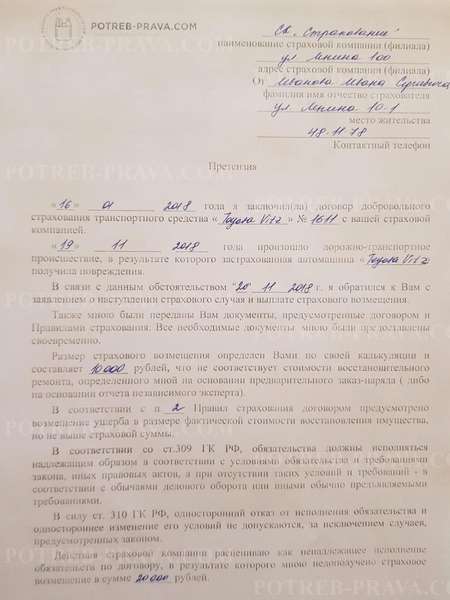

Скачать бланк претензии в страховую компанию о занижении выплаты бесплатно в формате word

После выплаты недостаточной суммы компенсации важно грамотно составить претензию в адрес страховщика. Для этого желательно заручиться помощью квалифицированного юриста. В тексте документа необходимо указать суть предъявляемых к СК претензий, подкрепив свою позицию соответствующими положениями закона и финансовыми расчетами.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Кроме того, в претензии обязательно прописывается предупреждение о том, что в случае отказа в удовлетворении требований страхователь обратится в судебные органы с целью взыскания недоплаченной суммы компенсации.

ВНИМАНИЕ! Посмотрите заполненный образец претензии в страховую компанию о занижении выплаты:

В качестве приложения к документу необходимо приложить:

- копию паспорта страхователя,

- полис ОСАГО, действительный на момент ДТП,

- подтверждающий право собственности на ТС документ,

- справку из ГИБДД формы 708,

- отчет эксперта.

Претензию с приложением можно передать в СК лично либо отправить почтой (заказным письмом с описью вложения). При этом важно иметь на руках подтверждение данного факта в виде копии претензии с отметкой о принятии либо почтового уведомления о вручении заказного письма.

Запомните! В соответствии с федеральным законодательством страховая компания обязана в течение десяти дней после получения претензии оформить и направить страхователю ответ о принятом решении.

Жалобы в РСА и ФССН

Скачать бланк заявления в РСА бесплатно в формате word

Параллельно направлению претензии допускается подача жалобы в уполномоченные надзорные органы РСА (Российский союз автостраховщиков) и ФССН (Федеральная служба страхового надзора). Направление обращений в эти органы не гарантирует удовлетворения требований, однако значительно ускоряет процесс принятия решения. Ответ на обращение оформляется в течение пяти рабочих дней.

Стандартный бланк жалобы можно скачать на официальном сайте РСА. Кроме того, данная организация принимает жалобы по телефону бесплатной горячей линии 8-800-200-22-75. В крупных городах имеются отделения РСА, в которых можно подать жалобу лично. Если такового нет, существует возможность направить обращение по почте в адрес центрального офиса союза: г. Москва, ул. Люсиновская, д. 27, стр. 3.

Чтобы обратиться с жалобой в ФССН, специального бланка не требуется. Достаточно составить документ в свободной форме и направить его на электронный (fssn@fssn.ru) или почтовый адрес федеральной службы: 125993, Москва, Миусская пл., 3. Контактный телефон надзорного органа (495) 251-32-02.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в РСА:

Моральный вред по ОСАГО.

Обращение в суд

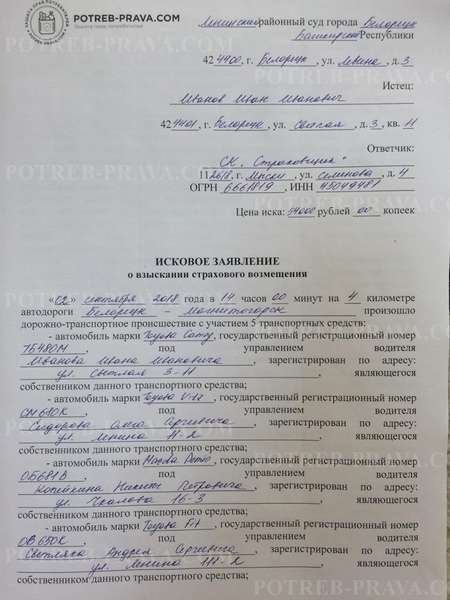

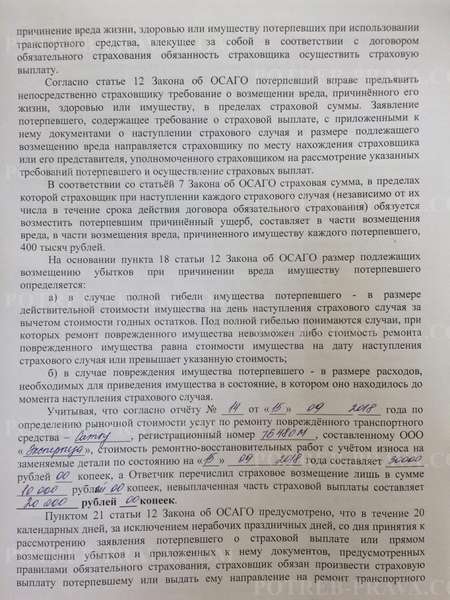

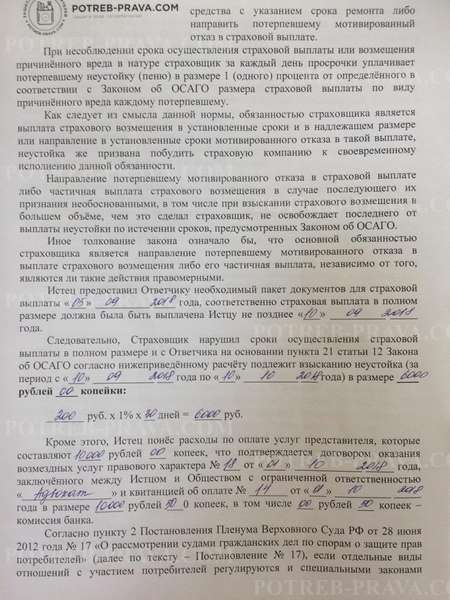

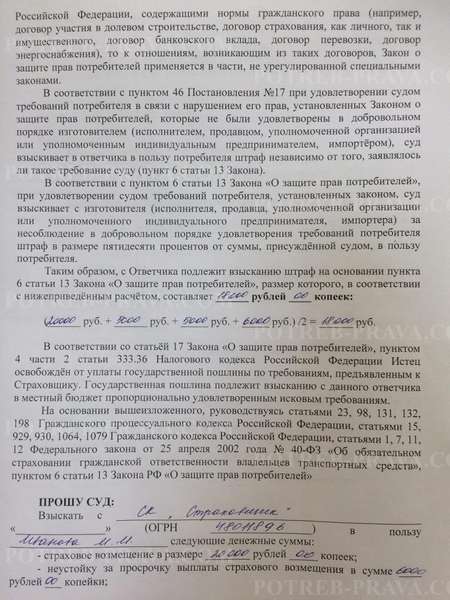

Скачать бланк искового заявления о взыскании страхового возмещения бесплатно в формате word

Претензия, поданная в адрес СК, может быть удовлетворена частично либо в полном объеме. Однако на практике страхователь либо получает отказ, либо вообще не получает ответа.

В таких случаях остается единственный выход – обратиться в суд. Перед составлением иска важно правильно рассчитать общую сумму исковых требований.

Обычно она складывается из следующих сумм:

- стоимость необходимого для ТС ремонта (на основании расчетов независимого эксперта),

- сумма, уплаченная за услуги независимого эксперта,

- почтовые расходы.

Рассчитанная таким образом сумма уменьшается на величину произведенной страховой компанией выплаты. К оставшейся в результате сумме можно прибавить утрату товарной стоимости ТС, а также проценты за пользование чужими денежными средствами.

При необходимости в иск включается величина морального вреда, причиненного страхователю, размер которого в каждом случае определяется по-разному. На практике величина взысканного морального вреда ограничивается двумя тысячами рублей.

Согласно Постановлению Пленума Верховного Суда РФ № 17 от 28.07.2012 года, в случае удовлетворения иска СК обязана дополнительно уплатить в пользу страхователя штраф в размере пятидесяти процентов от общей величины требований.

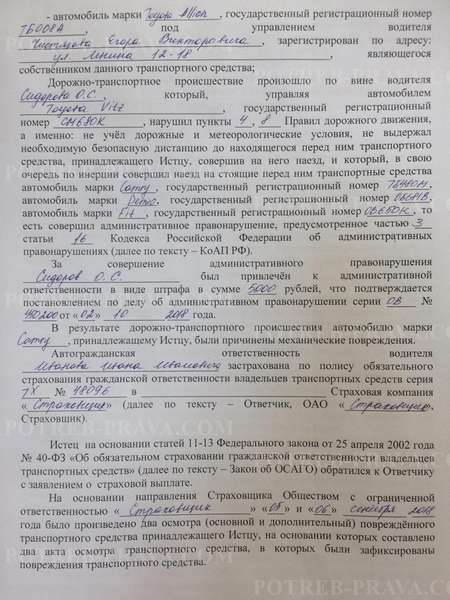

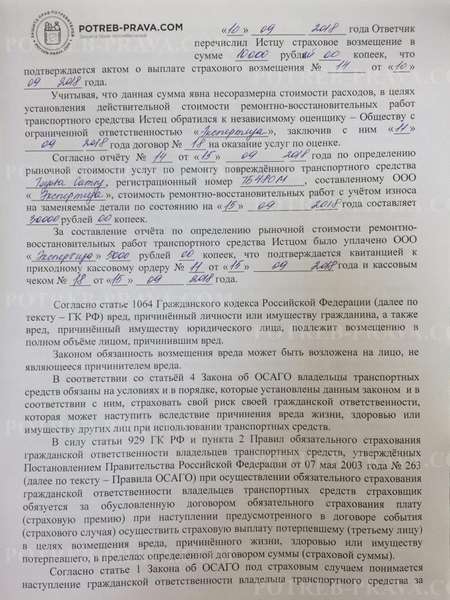

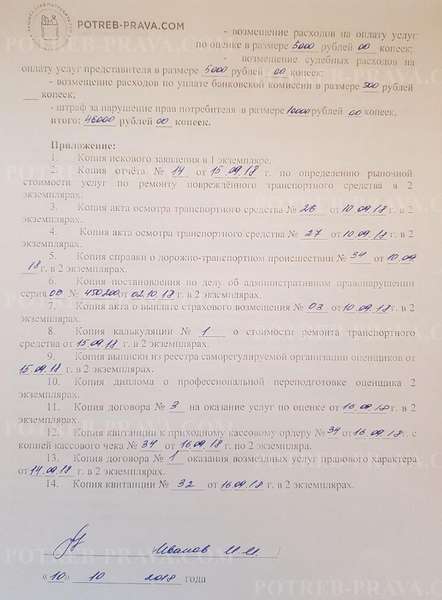

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления о взыскании страхового возмещения:

Внимание! Если рассчитанная сумма исковых требований превышает определенные законом 120 тысяч рублей, необходимо привлечь в качестве соответчика лицо, признанное виновником ДТП. Таким образом можно избежать затягивания судебного разбирательства.

В срок, отведенный СК для принятия решения по претензии страхователя, необходимо тщательно подготовиться к подаче иска в суд.

Для этого важно собрать пакет документов, включающий:

- документы на автомобиль,

- копии документов из ГИБДД относительно произошедшего ДТП,

- акт о страховом случае,

- акт осмотра транспортного средства,

- акт калькуляции либо отчет оценщика,

- оригинал и копии (для лиц, участвующих в процессе) искового заявления.

Выбор судебной инстанции зависит от величины заявленных истцом требований. Если цена иска не превышает пятидесяти тысяч рублей, заявление подается в мировой суд, если превышает эту сумму – в районный.

Как правильно написать жалобу на КБМ по ОСАГО?

Обычно подобного рода требования удовлетворяются полностью. В отдельных случаях процесс затягивается на несколько месяцев, о чем не стоит сильно беспокоиться, так как все судебные издержки ложатся на плечи страховой компании, в том числе расходы на проведение дополнительной экспертизы в рамках судебного производства.

Обычно такие дела разрешаются не сразу. При наличии веских оснований разбирательство могут несколько раз отложить или перенести.

В случае удовлетворения требований дальнейшие действия истца предусматривают предъявление исполнительного листа в кредитную организацию, где у страховщика открыт счет, либо в Службу судебных приставов для принудительного взыскания назначенных судом выплат.

Посмотрите видео. Что делать для получения 100% выплаты по ОСАГО без суда и без юриста в течение 10 дней: