Основания для проведения инвентаризации

Проводить инвентаризацию товарно-материальных ценностей приходится всем юридическим лицам. Считается, что эта процедура нужна только в организациях, занимающихся торговой деятельностью, однако это не так.

Обратите внимание! Даже государственные предприятия обязаны проводить инвентаризацию имущества по тем же правилам. Документы, электронные средства, столы и стулья – все они относятся к ТМЦ и должны быть оценены и пересчитаны.

Проверки для проведения инвентаризации могут совпадать с планом либо осуществляться вне его. Для обоих видов следует соблюдать указания и правила, а также установленные сроки. Выявленные недостачи или превышение количества ТМЦ должны отображаться в документах, соответствующих требованиям.

Инвентаризация по плану должна проводиться по планам, подготовленным заранее. Для всех юридических лиц сроки будут разниться в зависимости от объемов производства и сфер деятельности. Помимо проверки по плану, можно производить и инвентаризацию вне плана.

Причинами проведения могут послужить:

- чрезвычайные происшествия природного характера,

- перемена лиц, ответственных за проверку состояния ТМЦ,

- смена собственника организации,

- подозрение в совершении или установлении факта кражи на предприятии.

Для проведения внеплановой проверки издается внутренний локальный акт, в котором указываются время проведения таких мероприятий, проводящие их лица и причины инвентаризации.

Обнаружение недостатков товарно-материальных ценностей – довольно частое явление, которое становится проблемой и сотрудников, и работодателей. Документ с данными о недостаче и взыскании с виновного лица составляется с учетом многих деталей.

Для того чтобы обезопасить себя от претензий со стороны руководства, следует учесть все важные моменты учета и ускорить устранение недочетов.

Имеет ли право работодатель штрафовать сотрудника?

Что такое недостача

Понятие «недостачи» страшит всех бухгалтеров предприятий. Это неудивительно, поскольку это явление свидетельствует о том, что кто-то будет привлечен к ответственности и претерпит негативные последствия. По факту проведения инвентаризации выявляются даже самые незначительные нехватки ТМЦ.

Недостачей является фактическое нахождение на балансе юридического лица меньшего количества товарно-материальных ценностей, чем установлено первоначально при бухгалтерском учете.

Значительным условием становится также выявление их реальной стоимости для того, чтобы человек, с которого впоследствии будут взысканы денежные средства за недостачу товара, мог знать основания списания конкретной суммы.

Ситуация недостатка ТМЦ в магазинах необычна тем, что с виновного гражданина удержат стоимость, которая отображена как розничная на продажу. Происходит так, потому что именно эта цена представляет собой убыток торгового предприятия.

Запомните! Если произошла недостача нескольких товаров, то сумма списывается исходя из их количества. Именно это становится реальным убытком магазина, так как непроданные вещи являются неполученной выгодой. По этой причине цена товара при закупке не учитывается.

Не во всех случаях рассчитывается лишь цена ТМЦ, исчезнувших из предприятия. Если же товар пришел в негодность и больше не может быть использован, то его невозможно использовать для извлечения прибыли. Так, стоимость вещи будет учитываться как недостача.

При продаже вещи по меньшей цене из-за ее порчи к недостаче будет отнесена стоимостная разница планируемой цены для реализации вещи и проданной суммы.

Посмотрите видео. Недостача на работе: платить или не платить?

Причины возникновения

К случаям недостачи относятся не только нечестное осуществление сотрудником своих должностных функций и его действия, противоречащие закону. В некоторых ситуациях это явление обусловлено другими факторами.

В число таких входят, к примеру:

- кража товарно-материальных ценностей сотрудником, который пренебрегал добросовестным положением на своей должности,

- воздействие на ТМЦ чрезвычайных происшествий (пожар, наводнение могут повлечь порчу имущества),

- непредвиденные случаи на предприятии. Средства производства могут быть испорчены при взвешивании, перемещении на складе. В некоторых пределах такие ситуации относятся к норме,

- неточная сортировка. Например, в магазине находятся несколько похожих на вид сортов картофеля. При продаже продавец учел более дешевый вид картофеля, что стало причиной недостачи денежных средств.

Профицит имущества при проведении проверки возможен в ограниченном диапазоне, однако, хотя такое и возможно, это все равно не должно происходить часто.

Для того чтобы оформить недостачу, нужно выявить ее основание, так как по всем типам нехватки ТМЦ происходит конкретная процедура.

Предупреждение об увольнении работника по инициативе работодателя.

Как написать заявление о переводе на другую должность, читайте тут.

Вправе ли требовать возместить ущерб, если официально не работаешь, читайте по ссылке: https://novocom.org/otvety-na-voprosy-chitatelej/otvetstvennost-sotrudnika-bez-trudovogo-dogovora.html

Как оформляется

Если же на предприятии была обнаружена нехватка имущества при проведении плановой либо внеплановой проверки, должна быть составлена ведомость.

Такой документ включает в себя данные о разнице между реальным состоянием нахождения ТМЦ на предприятии и остатком по бухгалтерскому учету:

- объем недостачи, выраженный в денежном эквиваленте,

- сведения о допустимых пределах потери или порчи товаров в организации,

- разница в цене между рыночной стоимостью вещей и балансовой.

Обратите внимание! Окончательно оформленный документ передается на подписание инвентаризационной комиссии, после чего ведомость отправляется в бухгалтерию. Работники этого отдела проверяют сведения, указанные в учете, и фактическое состояние имущества.

Оформляют нехватку товарно-материальных ценностей через установленные законодателем формы единого вида:

- инвентаризационный документ о товарах, находящихся в пути,

- опись вещей, находящихся на хранении на складе предприятия,

- ведомость сличения общего типа.

Что делать, если работодатель не отдает трудовую книжку?

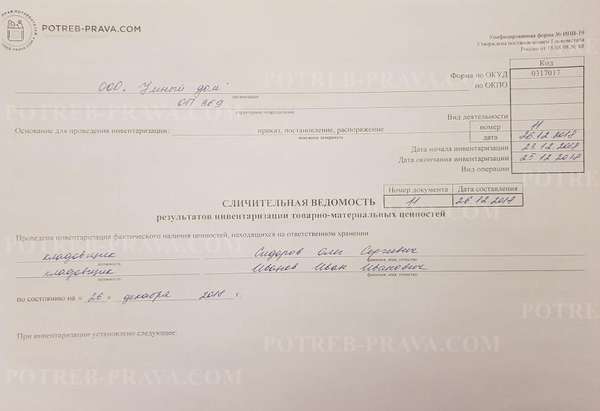

Составление сличительной ведомости

Скачать бланк сличительной ведомости результатов инвентаризации ТМЦ бесплатно в формате word

При выявлении нехватки товара работник бухгалтерии руководствуется положениями Приказа Минфина РФ от 13.06.1995 N 49 Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств.

Для определения фактической нехватки имущества конкретного вида по каждому из них оформляется сличительная ведомость.

Составить такую можно различными методами:

- взять форму единого вида, содержащуюся в вышеуказанном Приказе Минфина №49,

- использовать форму, утвержденную организацией с учетом объема и вида ее деятельности,

- применить ведомость, в которой содержатся элементы описи инвентаризации и сличительного документа.

Последняя форма считается более удобной для использования, так как установить факт недостачи возможно при проведении проверки, а не по окончании подведения итогов.

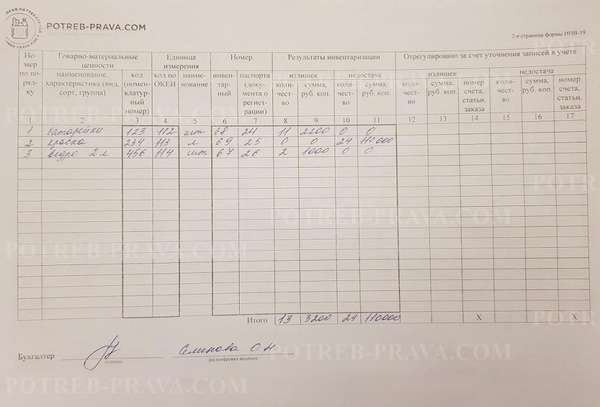

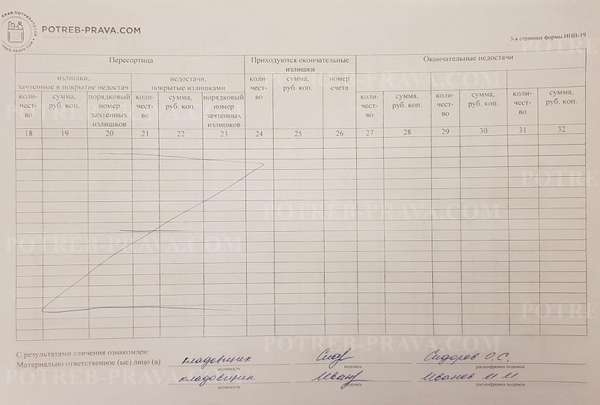

При заполнении сличительной ведомости нужно помнить о таких моментах как:

- внутри каждой отдельной ведомости должны содержаться сведения о разнице между фактическим состоянием имущества на предприятии и учетом, проводимым бухгалтерами,

- указывать нужно стоимость товарно-материальных ценностей, не ограничиваясь данными о количестве. Цена вещей исчисляется по учетным записям,

- ценности, переданные организации другими юридическими лицами для использования в работе, должны быть отражены в отдельно составляемой описи ТМЦ,

- денежные средства предприятия описываются в дополнительной ведомости.

По окончании оформления сличительной ведомости подводится итог по всем указанным позициям, выраженный в денежном эквиваленте.

ВНИМАНИЕ! Посмотрите заполненный образец сличительной ведомости результатов инвентаризации ТМЦ:

Возмещение ущерба работником работодателю.

Документы для оформления потерь

К предмету инвентаризации принято относить сличение вещей, находящихся внутри организации, с данными бухгалтерского учета. Средствами проверки становятся расчет, измерение объемов и масс. Иногда при такой проверке обнаруживаются недостачи.

Окончательным этапом инвентаризации является сличительная ведомость либо опись (которые соответствуют пункту 2.5 Приказа Минфина РФ от 13.06.1995 N 49 Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств).

По результатам выявленного недостатка товаров заносят данные по форме 0504092. Эти данные становятся документом расхождений. В этой ведомости отмечают в конкретной строке информацию об определенной недостаче.

Порядок списания

Списание при обнаружении нехватки средств производится:

- в календарном году, во время которого была проведена проверка,

- ответственным на осуществление инвентаризации гражданином,

- с вещей или иных ценностей в одном наименовании,

- с вещей или ценностей в одном количестве.

Порядок для списания при недостаче, обнаруженной путем проведения инвентаризации:

- вынесение внутреннего локального акта от имени руководителя,

- списание цены остатка средств производства, реальной стоимости конечной продукции, рыночной стоимости товаров (осуществляется через кредитно-дебетовый перевод по счету 94 «Нехватка и убытки от порчи товарно-материальных ценностей») и трат на транспортные перевозки работников, осуществивших плановую или внеплановую проверку,

- проверка соответствия суммы расходов с пределами установленных нормальных трат предприятия по окончании бухгалтерского расчета.

Если по итогам получится так, что сумма составит меньше суммы нормальной убыли в организации, она будет отнесена к расходам юридического лица. По окончании этих действий встает вопрос о решении проблем налога на добавленную стоимость. НДС может быть восстановлен или не восстановлен. При его восстановлении определенная цена будет отражена по дебету в кредит.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как удержать недостачу с виновных лиц

В большинстве случаев компании предусматривают в своем коллективном соглашении порядок взыскания нехватки товарно-материальных средств с виновных лиц. При недостаче вещей в особо крупном количестве за подобные действия наступает ответственность, предусмотренная Уголовным кодексом РФ.

Такие ситуации нередко происходят в предприятиях государства и муниципальных образованиях, и они влекут ответственность руководителя и начальника бухгалтерии. Возмещение средств при этом не решает проблему полностью и не избавляет виновных лиц от несения наказания, установленного уголовным правом.

Обязанности возмещения при недостаче ТМЦ должны быть разъяснены гражданину, проходящему трудоустройство. Полная материальная ответственность присуща главному бухгалтеру предприятия или же заведующему по хозяйственной части. При обнаружении нехватки товаров им придется провести выплату в полном размере.

Ответственность может быть как частичной, так и коллективной. Коллективная ответственность, к примеру, часто устанавливается в популярных сетевых супермаркетах. При выявлении нехватки продуктов или иных вещей сотрудники отвечают за нее в равных долях.

Не стоит забывать о том, что любой сотрудник становится ответственным за все вверенное ему имущество при выполнении им своих трудовых функций. Даже если гражданин является банковским оператором, то при не обнаружении выданных ему канцелярских принадлежностей и компьютерных аксессуаров, с него подлежит взысканию сумма такого имущества.

Если инвентаризация выявляет нехватку ТМЦ во время увольнения сотрудника, то списанию подлежит сумма, подлежащая выплате в конечный день пребывания работника на предприятии. При нехватке средств для необходимой уплаты виновного гражданина предупреждают о том, что он обязан возместить необходимые убытки предприятию.

При отсутствии добровольного исполнения принуждение происходит при помощи суда.

Если сотрудник не увольняется, а все еще работает в организации, необходимая сумма списывается из заработной платы. Работнику обязаны представить документ о решении производить такие действия с указанием причин (указываются инвентаризация и ее основания).

Важно! При удержании на основании решения суда работника должны ознакомить с исполнительным листом, на основании которого происходит удержание денежных средств с зарплаты. При увольнении такого лица и его переходе на новое место работы исполнительный лист подлежит направлению в бухгалтерию по этому месту.

Порядок удержания

Если не производится списание средств, подлежащих удержанию по итогам выявления нехватки ТМЦ, в отношении ответственного лица должны быть совершены следующие действия:

- изготовление и подписание ведомости и описи, составленных по итогам инвентаризации,

- представление сотруднику документа с данными о суммах списываемых у него денежных средств и причинах,

- снижение заработной платы с учетом вычета сумм недостачи (разово или систематическими ежемесячными выплатами).

Указанный тип обязательств подразумевает удержание с заработной платы ответственного работника не более двадцати процентов от ее размера. При этом рассчитывается сумма, фактически выдаваемая лицу, а не оклад.

При обнаружении серьезных нарушений закона следует оформить акт кражи и подвергнуть работника увольнению по такой причине.

Иногда выявление недостачи происходит уже после увольнения сотрудника.

Если гражданин имел инвалидность, и на этом основании мог отойти от выполнения своих трудовых функций в день составления заявления, то совершить проверку во всем объеме не получится. Таким образом, невозможно оценить весь объем нехватки ТМЦ.

В данной ситуации представляется разумным принудить работника к выплате средств, выявленных в качестве недостатка. Однако для таких действий нужно обосновать позицию вины конкретного сотрудника о том, что именно его деятельность повлекла такую недостачу. Выявленную причинную связь необходимо доказать.

В большинстве случаев лицо, которое подвергается наказанию за нехватку товаров, несет материальную ответственность. Этого сотрудника перед увольнением должны подвергать процедуре подписания акта приема-передачи.

Если такой акт не будет составлен, лицу не смогут отдать причитающиеся ему расчетные денежные средства. Такие действия занимают много времени, а трудовое законодательство гласит, что нельзя задерживать увольнение работника.

При таких обстоятельствах формируется позиция: составленный акт уже содержит подписи сторон, которые гарантируют то, что претензий такие граждане не имели. Часто эту информацию используют адвокаты со ссылкой на то, что документ уже имеет подписи сторон, а значит, проблемы, возникшие вследствие недостачи, должны решаться руководством предприятия или уполномоченными на то лицами.

Именно поэтому для решения вопроса в суде стоит правильно аргументировать задержку оформления документации. В иске нужно будет указать причины, по которым обозначить факт недостачи заранее не представлялось возможным.

При подтверждении таких обстоятельств и принятии их судом возможно удовлетворить требование о взыскании процентов за пользование чужими денежными средствами, так как фактически средства были незаконно удержаны из-за просрочки их возврата.

Однако такое требование не относится к обязательным, и можно указывать в иске лишь просьбу взыскать денежные средства по недостаче товарно-материальных ценностей без процентов по ним.

Важно! При обращении в судебные органы для взыскания средств с должника истцу нужно представить вместе с заявлением пакет справок, подтверждающих просьбу об истребовании денег. К таким относятся, прежде всего, выписки данных из бухгалтерского учета, чеки с указанием стоимости пропавшего или испорченного имущества. Не стоит забывать о том, что в отношении мебели и техники, находящейся на предприятии, должны учитываться амортизация и износ.

Могут ли повесить на работника недостающие ценности после расторжения трудового договора

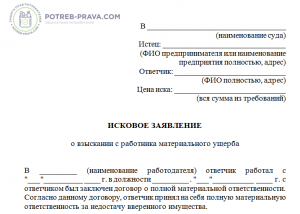

Скачать бланк искового заявления о взыскании с работника материального ущерба бесплатно в формате word

Когда происходит увольнение лица, имеющего материальную ответственность, до подсчета итогов проверки, при несогласии с самостоятельным возмещением недостачи работодатель приобретает право обратиться в суд с иском. Отстранение от трудовых функций виновного работника не лишает его иной ответственности.

Принести в суд исковое заявление руководитель может на протяжении двенадцати месяцев с момента выявления нехватки товарно-материальных ценностей. Продлить срок возможно лишь по уважительным причинам.

Учтите! Перед обращением в суд должны быть произведены следующие действия:

- составление документов по инвентаризации в соответствии с законом,

- оформление акта с установлением объемов ущерба,

- уполномоченная комиссия обязана установить вину сотрудника, ответственного за недостачу. Результаты установления подлежат оформлению в форме акта,

- сотрудник подает объяснительную записку либо отказывается от объяснений (с подтверждением свидетелей об отказе виновного лица давать показания).

Если работодателем не были соблюдены требования, установленные законом, исковое заявление не будет принято, либо судья вынесет отказ в удовлетворении иска.

При нарушении закона руководителем он подлежит привлечению к административной ответственности.

Во время процесса по делу стороны могут подписать мировое соглашение, которое будет содержать условия добровольного возмещения виновным лицом недостающих средств на счет предприятия.

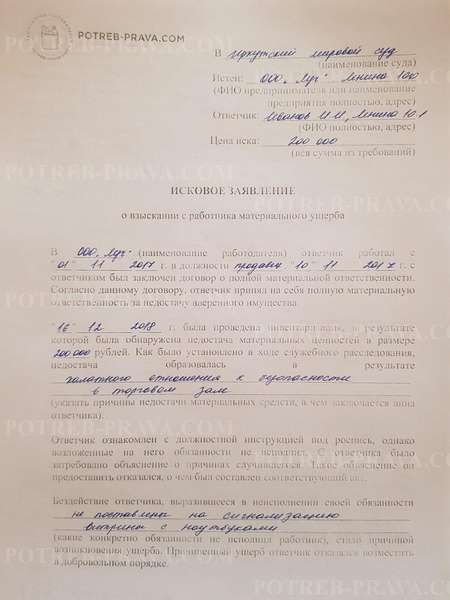

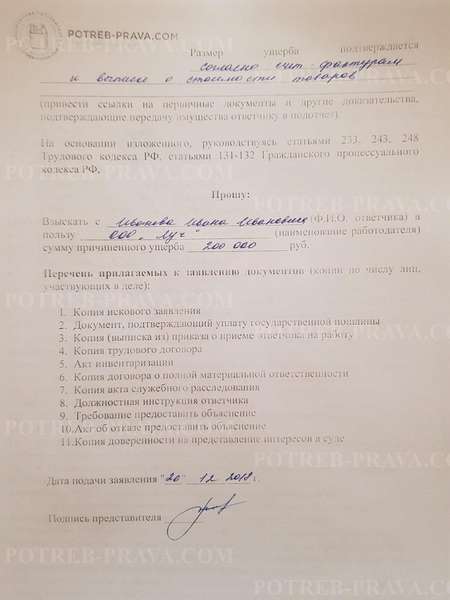

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления о взыскании с работника материального ущерба:

Посмотрите видео. Порядок проведения инвентаризации: