Кто может получить кредитную карту Платинум

Существуют определенные требования к потенциальному заемщику, установленные при оформлении карты банка:

- Клиент должен быть гражданином Российской Федерации, кроме того, установлены возрастные рамки (от 21 до 65),

- Нужно иметь постоянную регистрацию в населенном пункте, в котором присутствует отделение банка «Русский Стандарт»,

- Стабильное получение дохода и на достаточно высоком уровне.

Документально удостоверять свой доход необходимости нет. Финансовое учреждение принимает свои меры для проверки уровня дохода обратившегося к ним за получением карты гражданина. Поручительство также не применяется.

Как оформить онлайн-заявку

Есть возможность оформить карту онлайн. Для этого перейдите по следующей ссылке на сайт банка: https://anketa.rsb.ru и заполните заявку.

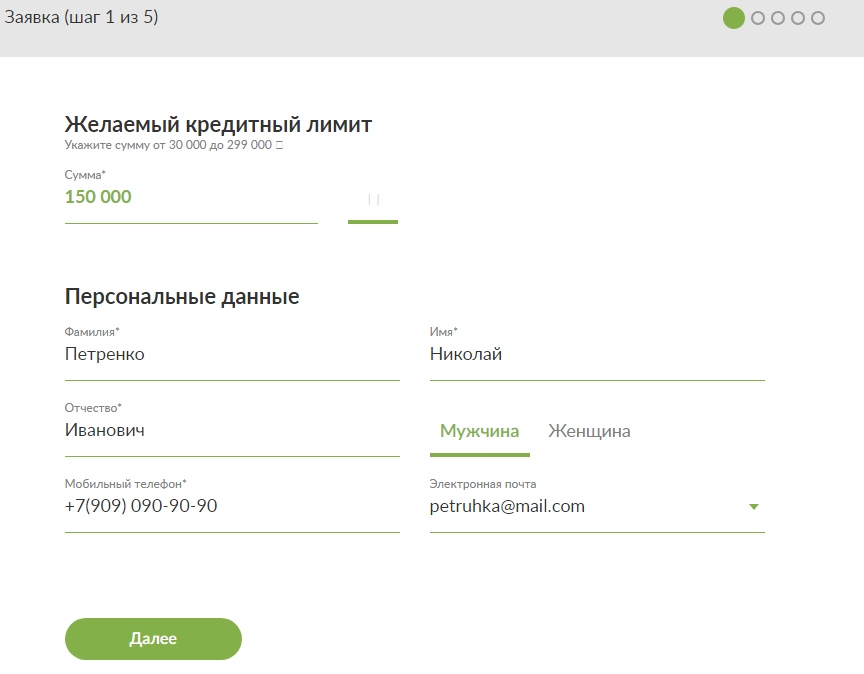

Первый шаг. Данные паспорта и лимит по кредитной линии

Достаточно указания своих основных персональных сведений (ФИО), дополнительно обозначьте контактный номер и электронную почту. Также вносится показатель желаемого лимита.

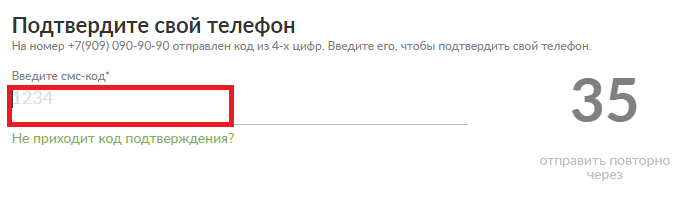

После нажатия на кнопку «далее» перед вами возникнет еще одно поле. Внесите в него код, полученный по смс. Он придет на оставленный в заявке номер.

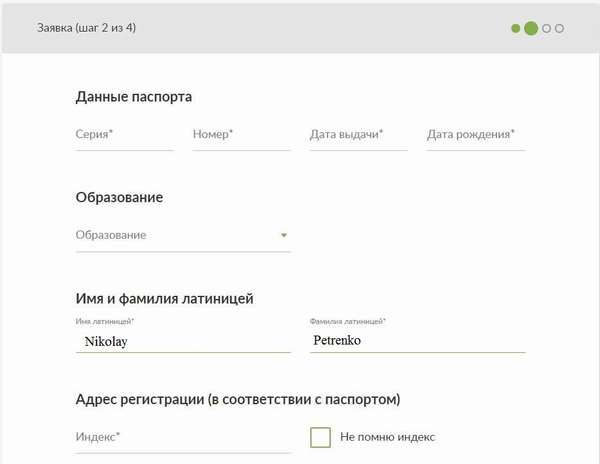

Второй шаг. Заполнение личных данных

Учтите! Чтобы получить кредитную карту банка Русский Стандарт «Платинум», необходимо заполнить каждое поле:

- Паспортные сведения (№, когда выдавался),

- Какое образование имеется,

- Слева имя, справа фамилия. Поля заполняются латиницей,

- Данные о регистрации (должны соответствовать обозначенным в паспорте). Индекс, если помните,

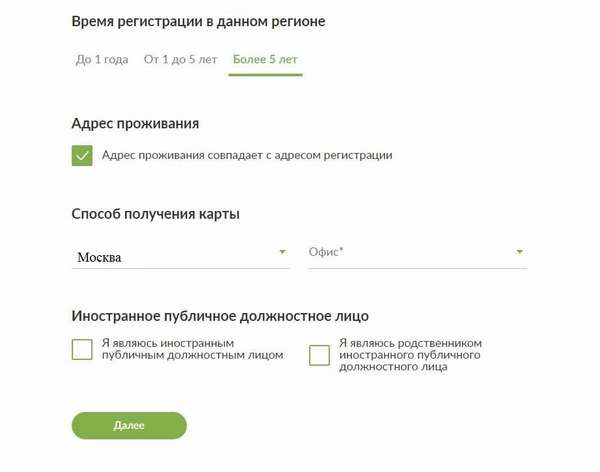

- Время регистрации в регионе,

- Адрес места жительства (если проживаете по месту регистрации – поставьте галочку),

- Где желаете получить карту (указывается населенный пункт и выбранный ближайший офис),

- Данные об иностранном публичном должностном лице (проставляется галочка).

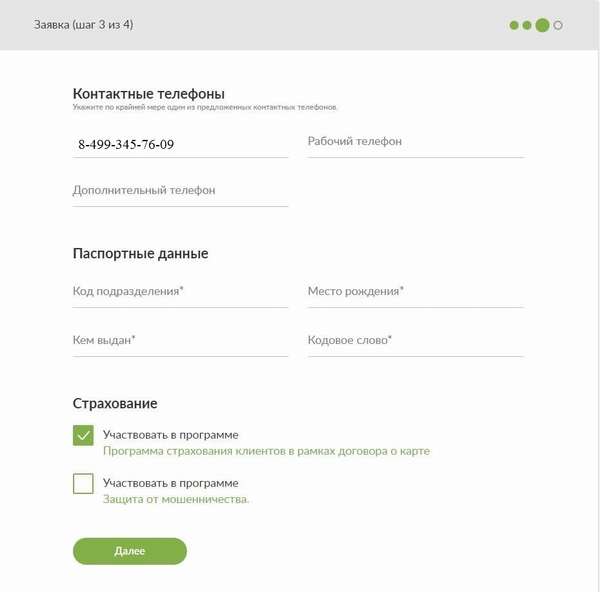

Третий шаг. Контакты и страхование

В этом окне следует дополнить оставшиеся паспортные данные. Также записываем все свои телефоны: основной, дополнительный и рабочий. Ставим отметку на одном из пунктов страхования (при желании).

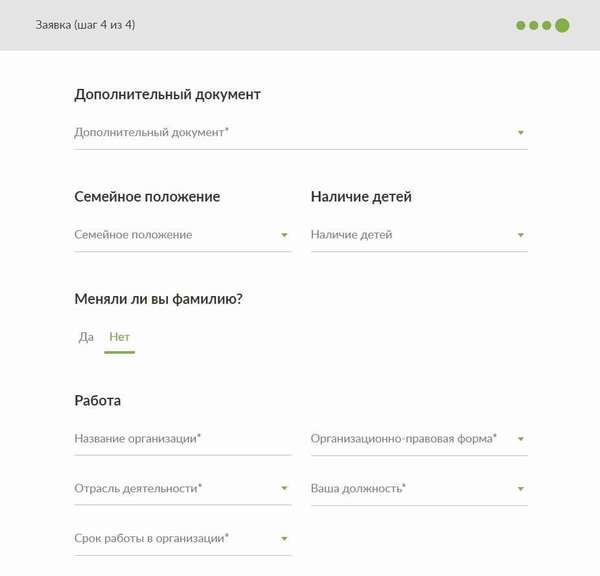

Четвертый шаг. Информация дополнительного характера

Важно! Заполните остальные пустые поля:

- Информация о дополнительном документе,

- Семейный статус,

- Имеются ли дети,

- Был ли факт смены фамилии,

- Основные сведения о месте официального трудоустройства,

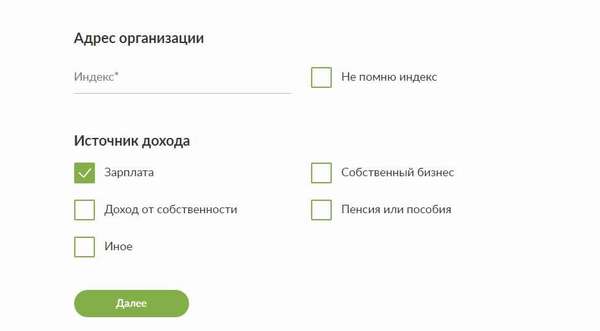

- Адрес работодателя,

- Какие источники дохода имеются (актуальное отметить галочкой).

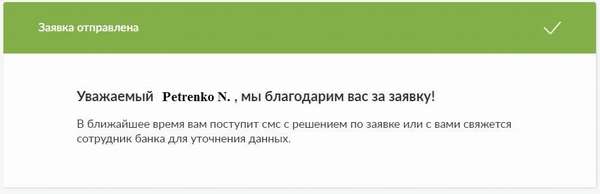

На этом оформление заявки завершено. Как только все данные будут указаны и подтверждены, появится сообщение об отправлении заявки для получения карты Русский Стандарт «Платинум». С этого момента нужно некоторое время подождать. Банку необходимо обработать заявку и принять решение насчет выдачи карты.

Внимание! Банк сообщает о принятом им решении на протяжении трех рабочих дней. В некоторых случаях ответ от банка поступает быстро – решение принимается за час.

Получить готовую карту можно, обратившись в одно из отделений банка, либо по вашему решению ее доставят на указанный адрес.

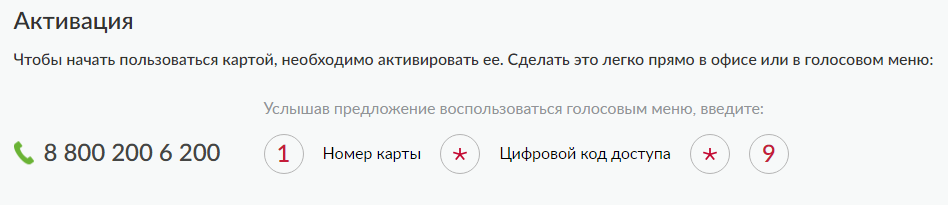

Активация кредитки

Как только карточка Русский Стандарт «Платинум» доставлена курьером на обозначенный адрес, проделайте определенные действия для активации карты. Когда активация будет завершена, можете пользоваться картой.

Процесс активации карты

Процедура активации выполняется или с телефона, или в отделении ближайшего банка.

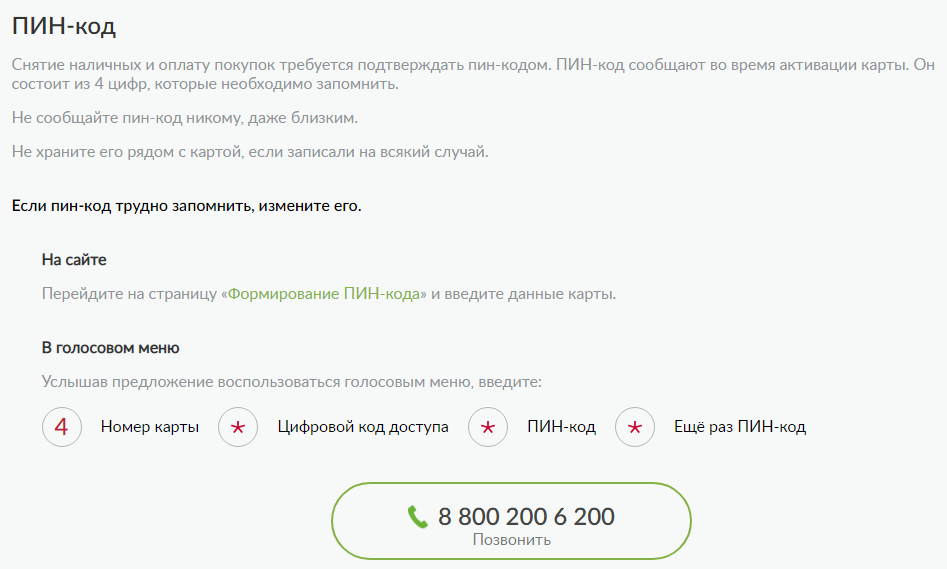

Получение пин-кода

При использовании любой карты важно запомнить свой пин-код, иначе использовать карту не получится. Вполне понятно, что предложенный пин-код может не устроить клиента, его можно всегда заменить.

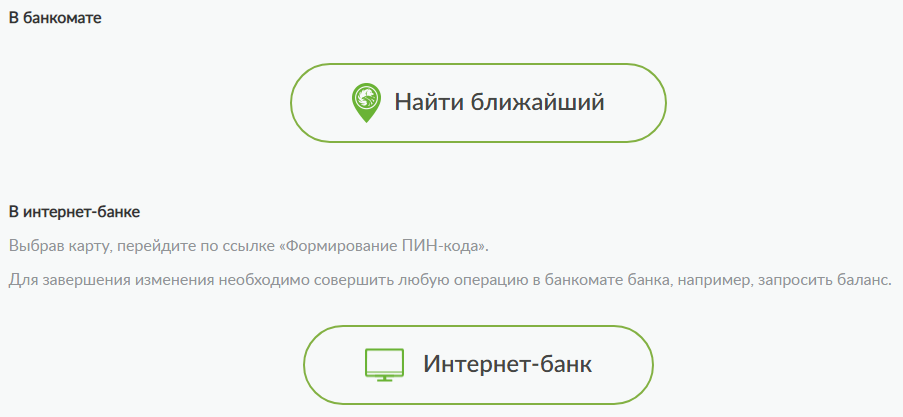

Запомните! Провести замену пин-кода можно через:

- Сайт банка,

- Голосовое меню,

- Интернет банк.

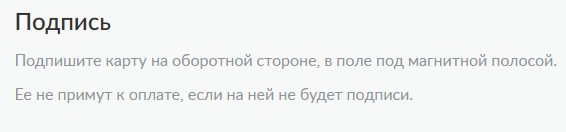

Подписание карты

Последнее действие перед использованием карты – проставление подписи на ее оборотной стороне.

Запомните! Отсутствие подписи делает карту Русского Стандарта «Платинум» недействительной.

Какая предусмотрена тарификация

Для пользователей карты «Платинум» банка Русский Стандарт действуют такие условия:

- По карте установлено от 21,9 до 32,9 % годовых на совершение покупок или от 29,9 до 39,9 % годовых при проведении снятия имеющихся на карте средств наличными,

- Банк предлагает клиентам возможность получить до 300 тыс. рублей кредитного баланса,

- Оплата за обслуживание банком карты снимается единожды, снятием в 1-й месяц начала обслуживания суммы 499 р.,

- Если клиент снимает в течение первых 2 месяцев средства, комиссия будет нулевой, аналогично комиссия не начисляется при последующих снятиях средств, но до 10 тыс. рублей. Снятие свыше этой суммы происходит с начислением комиссии в размере 2,9 % + дополнительные 290 рублей,

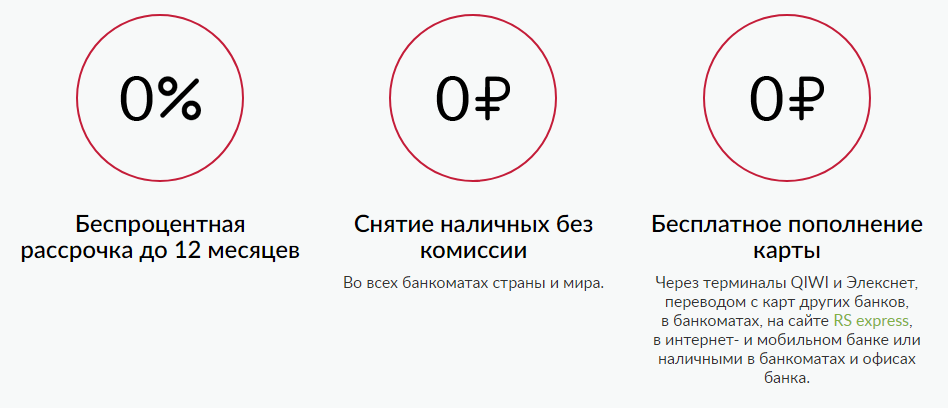

- Рассматривается индивидуальная возможность предоставления беспроцентной рассрочки в 1 год обслуживания,

- Ряд услуг предоставляется бесплатно: пользование банкоматами, терминалами, мобильным и интернет банком,

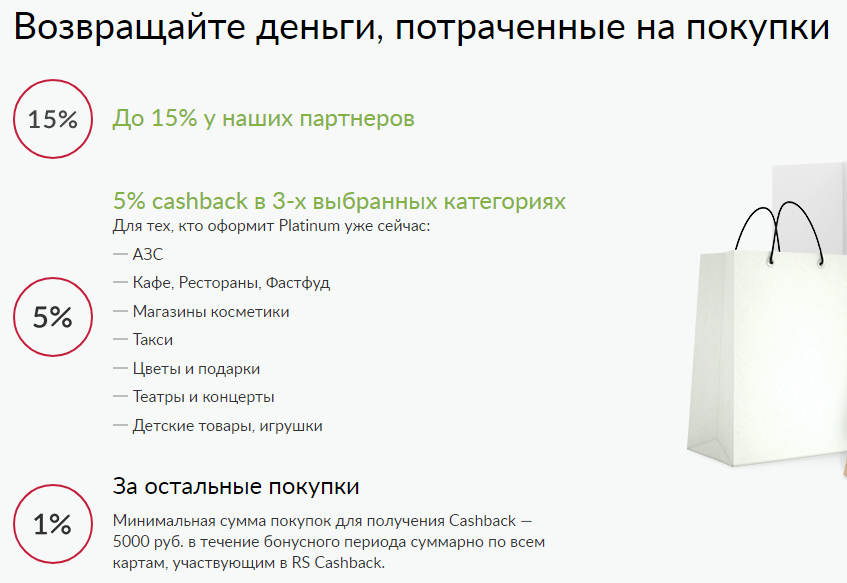

- Если картой оплачиваются покупки, то банк предоставляет клиенту cashback, однако по отдельным категориям – в объеме 5 % (при этом один бонус приравнивается к одному рублю),

- Беспроцентный период во время проведения покупок с использованием карты действует на протяжении первых 55 дней после внесения платы,

- Оплачивать свой кредит можно с помощью терминалов QIWI, пользуясь банкоматами или же при обращении в кассу, интернет переводами с карт других финансовых учреждений, через сайт RS express – здесь не взимается комиссия,

- При необходимости карту можно бесплатно перевыпустить,

- Если выполняются перечисления с использованием номера карты на счета карточек других финансовых организаций, оплачивать необходимо 2,9 % (рассчитывается с перечисляемой суммы) + 290 р.,

- Никакой оплаты при блокировании или разблокировке, присвоении пин-кода не предусмотрено,

- Процедура выпуска доп. карты с ее обслуживанием потребует внесения 250 р. за 1 год,

- Для перечисления кредитных средств на счета иностранных банков снимают 2 % от перечисления + 40 р.,

- Погашение взятого кредита возможно на условиях рассрочки,

- Дополнительные сведения: конвертация по банковскому курсу – 0 % комиссии, уведомление по смс – 59 р. за месяц, проверка баланса в других банкоматах – 15 р. за одну операцию, штраф, если пропущен очередной платеж – 700 р.

Кредитная карта Райффайзенбанк 110 дней: оформить.

Как взять кредит с помощью брокера, читайте тут.

Карта Халва Совкомбанк: в чем подвох (отзывы), читайте по ссылке: https://novocom.org/banki-i-kredity/karty/karty-rassrochki/karta-xalva-sovkombank-v-chem-podvox.html

Условия пользовательского соглашения

Учтите! В типовом соглашении предусматриваются такие условия:

- Заемщик заключает соглашение (договор) сразу же, как только банк утвердит для него персональные условия, в принятии которых он должен расписаться. После таких действий договор считают подписанным в автоматическом порядке. По факту заемщику нужно повторно подтвердить согласие на предложенные ему условия на протяжении 5 (пяти) рабочих дней, подписав договор,

- У банка есть возможность проведения односторонних изменений (учитывая некоторые законодательные ограничения) в персональных условиях, которые подписал заемщик,

- У банка нет обязательств сообщения о проведении подобных изменений в договоре. Всю информацию, которая касается изменений условий, можно посмотреть на специальных стендах в отделениях банка или зайти на официальный ресурс http://www.rsb.ru. Предполагается возможность обозначения вариантов уведомления заемщика о запланированных изменениях при согласовании в персональных условиях. Уведомление должно прийти не позже 10 суток до вступления их в силу,

- Если обновленные условия в каком-то аспекте не устраивают заемщика, он вправе расторгнуть соглашение. Чтобы инициировать расторжение, обратитесь в отделение поблизости и письменно уведомите банк о своем решении. Обратите внимание! Пишется заявление за два месяца (60 дн.) до планируемого расторжения соглашения,

- Завершению расчетного периода сопутствует предъявление заемщику банком информационного счета (выписки).

В персональных условиях устанавливается наиболее оптимальный метод предоставления заемщику счета (выписки).

В подобном документе отражаются:

- каждая из операций за установленный период, которые клиент совершал с использованием карты,

- общая сумма главного долга, а также долга сверх предоставленного банком лимита (если таковой имеется),

- количество начисленных клиенту процентов за отдельный период,

- данные по беспроцентным периодам,

- сумма, определенная в качестве обязательной для внесения до наступления определенной даты,

- прочие данные, относящиеся к заключенному договору, если банк отнесет их к необходимым.

Когда заемщик передает свое обращение банку с помощью колл-центра (в пределах РФ звонки не оплачиваются) с использованием номера 8 (800) 200-62-00, при верном названии секретного кода, можно повысить уровень лимита по кредиту, не посещая при этом банк.

Подобные обращения приравнивают к заключению доп. соглашений, рассматриваемых в совокупности с основным договором. Точно таким же образом можно расценивать и обращения, направляемые по интернету с помощью личного кабинета на сайте банка.

Как узнать размер задолженности

Запомните! Клиентам банка, владеющим картой «Платинум», для уточнения информации о размере возникшего долга можно:

- Набрать колл-центр. При себе следует иметь экземпляр ранее заключенного с банком договора, личный паспорт, а также номер используемой кредитки (в большинстве случаев, необходимо назвать только четыре последних цифры номера),

- Воспользоваться своим кабинетом (как через интернет-банк, так и с помощью мобильного). Здесь клиент может просмотреть любые сведения по своей карте в развернутом формате, в том числе и о балансе средств и суммах необходимых выплат,

- Обратиться в одно из отделений финансовой организации. Это можно сделать персонально или с использованием доверенности,

- Через терминал также есть возможность просмотреть сведения по займу и остатку на карте кредитных средств.

Способы оплаты долга по карте

Оплата долга, накопленного на карте, выполняется одним из предлагаемых способов:

- Наличными. Внесение наличных средств производится через кассы отделений банка. Оплачивая долг по карте подобным способом, можно избежать комиссии. Внесенные средства поступают на счет в день, следующий после оплаты,

- С зарплаты. Подобные перечисления делаются с помощью бухгалтерии работодателя. Предусмотрена комиссия. Срок поступления оплаты – от 1 до 3 дней,

- Переводом с другой карты. Внесение средств на карту доступно с карт других банков (можно использовать мобильный или интернет банк). Есть комиссия. Сумма поступает на счет на 1-3 день после перевода,

- Переводом банка. Предусматривается комиссия. Период поступления перевода – от 1 до 3 дней,

- Почтой. Выплатить долг по карте можно и с помощью почтового перевода (почтой РФ). Параллельно начисляется комиссия. Средства поступают на счет на 1-3 день,

- Через сайт «Элекснет». С помощью карты либо переводом с электронного кошелька. Комиссия присутствует. Поступление – 1-3 дня,

- Через банкомат (терминал) банка «Русский Стандарт». Без внесения комиссии. При условии внесения суммы оплаты до 19.00 часов по МСК – она перечисляется на счет до конца дня,

- С помощью касс банков, сотрудничающих с «Русским Стандартом». Насчет комиссии информацию уточняют по месту. Поступление средств – до трех дней,

- С помощью Киви-терминалов. Условия поступления оплаты на счет такие же. Комиссия не взимается.

Практикуя оплату разными методами, заемщику следует учесть, что для проведения банковских операций требуется определенное время, поэтому вносить средства следует заблаговременно, в противном случае, возникает риск просрочки платежей. Все быстрые способы внесения платы также и наиболее выгодны – не предусмотрена комиссия.

Какие лимиты предусмотрены

Лимит, предоставляемый банком клиенту, определяется персонально и подлежит фиксации в персональных условиях. Максимум из возможного – 300 тыс. рублей.

Учтите! Лимит по инициативе заемщика может изменяться при выполнении им определенных условий, свидетельствующих об его ответственности:

- Каждый расчетный период (всего 24) клиент с момента оформления договора в банке использовал финансы с карты в объеме не меньше определенного лимита,

- При использовании кредитных средств у клиента не было долгов за прошлые расчетные периоды, по завершении текущего,

- Лимит не был повышен заемщиком в течение трех расчетных периодов, предшествующих обращению,

- За указанные расчетные периоды от имени заемщика не подавались заявки с целью увеличения лимита по карте с использованием любого из способов (через банк, колл-центр, интернет).

У банка есть право уменьшения (обнуления) кредитного лимита клиента, если было установлено нарушение им условий использования карты или по другим веским основаниям.

Как только проходит первый год использования заемщиком кредитной карты «Платинум», банк проводит анализ движения средств по карте с формированием обоснованного заключения целесообразности дальнейшего предоставления кредитных средств.

Результаты такой проверки отличаются. Если клиент нарушает условия пользования картой, его лимит уменьшается, в крайних случаях его обнуляют.

О подобных действиях финансовая организация должна уведомить своего клиента заранее – за один месяц (30 дн.) до вступления принятого решения в силу.

Важно! Подобные случаи могут возникнуть при таких обстоятельствах:

- Банк выявил и подтвердил факт передачи клиентом недостоверных сведений,

- Клиент не соблюдает прописанные в договоре условия или же не выполняет их надлежаще,

- Банк получил негативные сведения относительно своего клиента и удостоверился в их правдивости,

- Клиентом не выполнена ни одна операция с картой на протяжении всего расчетного периода.

Для восстановления лимита средств по карте следует полностью устранить причину, вызвавшую подобные изменения. Для начала свяжитесь с представителями банка и уточните, по какой причине лимит был изменен.

Последующие шаги будут иметь прямое отношение к причине, побудившей банк изменить лимит: следует удостоверить запрашиваемые данные, погасить невыплаченные проценты (неустойку), доказать неправдивость переданной банку информации о клиенте.

Когда лимит полностью обнулен, потребуется составить заявление и попросить восстановить его. Подобное обращение рассматривается отдельной комиссией в течение 14 дней.

Есть ли минимальный платеж

Внимание! Главная обязанность заемщика – оплата минимального платежа:

- Минимальная сумма платежа, который заемщик должен вносить с целью погашения взятого кредита, определяется финансовым учреждением и отражается в персональных условиях,

- Чтобы уточнить сведения по размеру вносимого наименьшего платежа, заемщику следует обратиться непосредственно в банк или же связаться с колл-центром,

- Если в определенные банком сроки не вносится указанный минимум, возникает долг. Клиент обязан принять все меры для его быстрого устранения,

- При непоступлении минимальной оплаты на кредитную карту, банк вправе ограничить использование заемщиком средств по предоставленному лимиту. Восстановление лимита на карте происходит только после перечисления долговой суммы. При этом дополнительно платится неустойка.

Неустойка за неоплату в положенный срок

Неустойку начисляют клиенту в сумме 700 р. Оплата ее должна пройти со 2 дня в расчетном периоде, идущим за периодом, когда определенный банком обязательный платеж (комиссия) должен был своевременно внестись клиентом на счет карты всей суммой или отдельной ее частью.

Начисление неустойки происходит за каждое из допущенных заемщиком нарушений срока внесения обязательной суммы.

Информация о льготном периоде

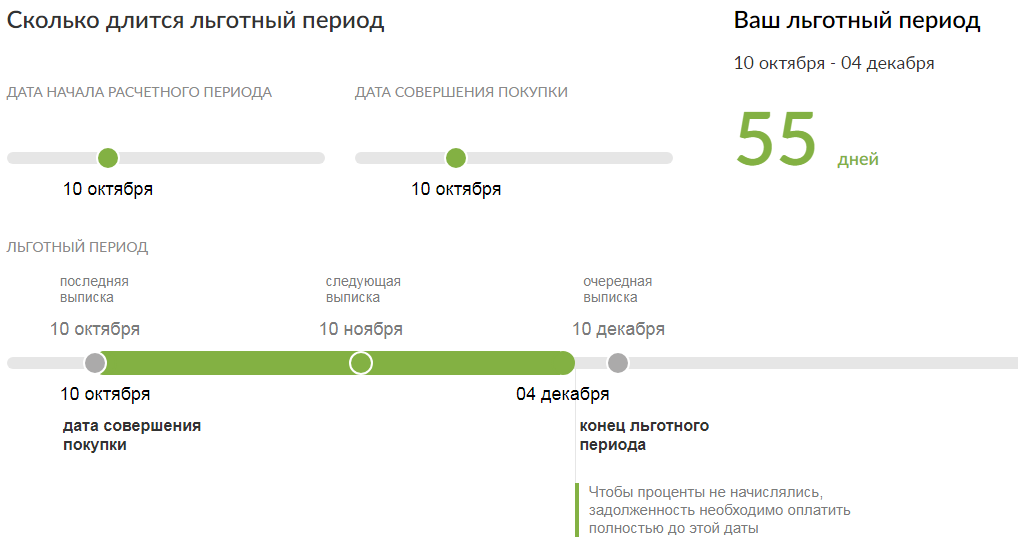

Данные по льготному периоду при использовании карты:

- Условия банка предусматривают предоставление клиенту льготного периода – на протяжении этого срока проценты за использование кредитных средств ему не начисляют. Подобный пункт обычно прописывается в персональных условиях,

- Распространяется беспроцентный период на каждую из проведенных клиентом операций, предусмотренных договором о получении карты, выполненную с использованием кредитных средств и просматриваемых на счете за соответствующий расчетный период,

- При внесении заемщиком всей снятой ранее с карты суммы до момента завершения беспроцентного периода, за ним сохраняется право использования льготы и при дальнейшем пользовании кредитными средствами,

- При непогашении всей снятой клиентом суммы с карты в срок, обозначенный в персональных условиях, считается, что льготный период не использован, последствия – начисление процентов в обычном порядке,

- Беспроцентный период не берется в расчет, если банк выставляет окончательный счет (выписку).

Запомните! Действие беспроцентного периода прекращается при наступлении одного из таких обстоятельств:

- истекли 55 дней (календарные) с момента начала расчетного периода, в течение которого банком предоставлены кредитные средства, чтобы отразить их на счете проведенных по карте операций. А именно начиная со дня, который следует за датой завершения срока беспроцентного кредитования, обозначенного счетом (выпиской), выставляемым по окончанию соответствующего расчетного периода,

- начиная от даты, идущей за датой приобретения кредитом статуса «Кредита с рассрочкой».

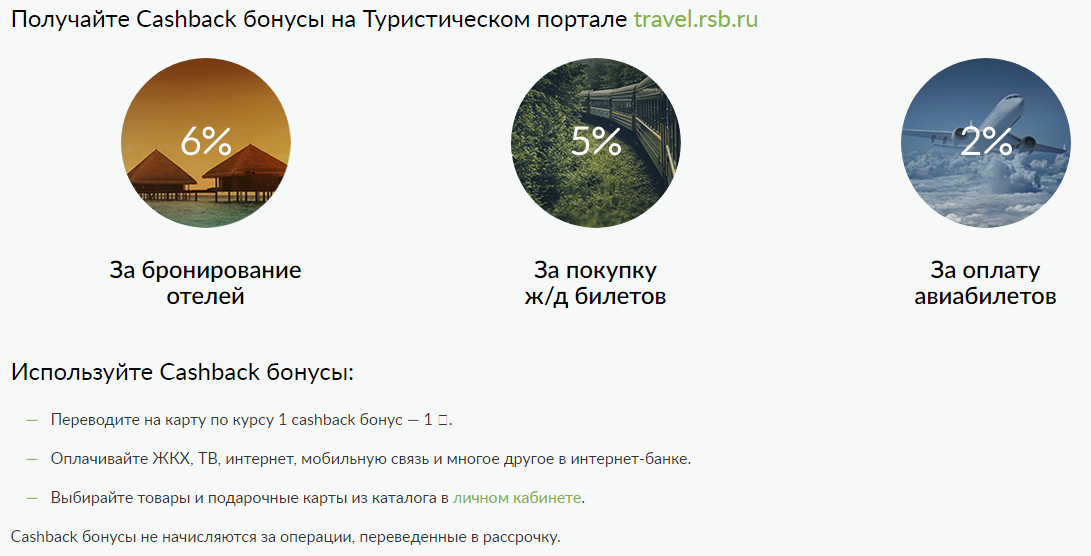

Какой предусмотрен Cashback

Величина Cashback определяется на уровне 5% с учетом соответствующей категории.

Заемщик самостоятельно выбирает, какая из трех имеющихся категорий ему наиболее выгодна, и ему начисляют бонусы. Они переводятся на карту или же с их использованием проводятся покупки, выбрать можно через мобильное приложение либо интернет-банк.

Важно! Бонусные баллы начисляют по факту совершения покупок с использованием карты. В последующем собранные баллы (один бонус соответствует одному рублю) используют при дальнейших покупках, приобретении подарочных сертификатов по каталогу вознаграждений, оплате мобильной связи, ЖК и прочих услуг через интернет-банк на сумму не меньше 500 р.

Также бонусы переводят на банковские счета или направляют в Благотворительный Фонд К. Хабенского (не меньше 1 тыс. рублей).

Страхование держателей карточки

Условия, предоставляемые банком по карте «Платинум», предусматривают программу страхования – она предназначена для клиентов и создана в их интересах.

Чтобы получить кредитный лимит по карте банка «Русский Стандарт», потребуется внести деньги по страховке. Ее сумма напрямую связана с предоставленным лимитом средств по карте.

Учтите! В соответствии с программой страхования, клиент приобретает финансовую защиту при:

- несчастных случаях,

- болезнях,

- устойчивой утрате трудоспособности,

- утрате места трудоустройства,

- мошеннических действиях,

- также страховка распространяется на личные вещи.

Однако некоторым клиентам все же страхование не предоставляют:

- инвалидам,

- людям, страдающим заболеваниями из отдельного утвержденного списка (при документальном подтверждении).

Чтобы участвовать в программе страхования клиенту потребуется предоставить свое согласие в письменном виде. Если этот порядок не соблюден, человека не будут считать участником программы.

У клиента есть возможность не участвовать в программе – отказ следует оформить также в письменном виде.

Какое бы решение не принял клиент, банк не может из-за этого расторгнуть с ним договор, на основании которого используется кредитная карта, и отказать в обслуживании.

Расторжение кредитного договора

У заемщика остается право на расторжения договора с банком и закрытие кредитного счета. Для этого обратитесь в отделение и напишите заявление.

Запомните! Подобное решение нужно принимать заранее, так как заявление подается за 60 дн. до расторжения соглашения.

Чтобы договор прекратил действовать, следует побеспокоиться о погашении долга по карте и проведении сверки.