Образцы заявления о зачете суммы излишне уплаченного налога

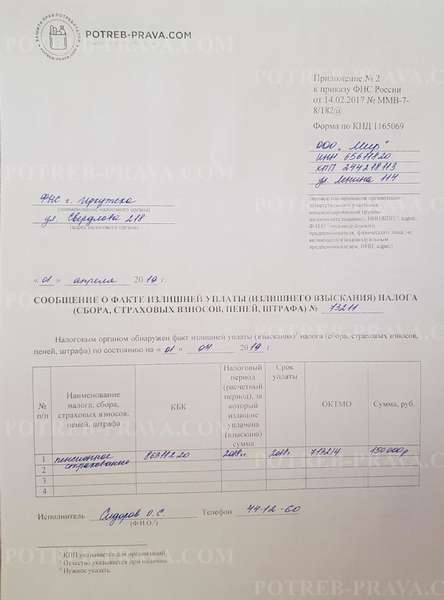

ВНИМАНИЕ! Посмотрите заполненный образец сообщения налоговых контролеров о факте излишней уплаты налога:

СКАЧАТЬ образцы заявлений о зачете суммы излишне уплаченного налога можно по ссылкам ниже:

- Сообщение налоговых контролеров о факте излишней уплаты налога

- Заявление о зачете суммы излишне уплаченного налога (бланк)

- Заявление о зачете суммы излишне уплаченного налога (образец заполнения)

Как документ правильно заполнить

Заявление о зачете излишне перечисленной суммы налогового платежа оформляется с использованием формы КНД 1150057. Предприниматели и организации вносят данные только в первую страницу бланка, вторая используется для информации, поступающей от физических лиц.

Чтобы не допустить ошибок, нужно следовать образцу, приведенному на этом сайте чуть выше. В качестве примера использован случай ошибочного перечисления ООО «Весна» 150 000 рублей на цели пенсионного страхования, тогда как эта сумма предназначалась для внесения платежей на обязательное медицинское страхование.

Обнаружив ошибку, бухгалтер сформировал заявление о зачете платежа (переплаты) по ОПС на цели погашения долга по ОМС.

Важно! Правила заполнения бланка таковы:

- внести сведения о наименовании заявителя: его КПП и ИНН. Для предпринимателей в разделе «наименование» предусмотрено указание полного ФИО. Если отчества нет, это поле остается пустым. Заявлению присваивается номер. Необходимо узнать и вписать код налогового органа, куда подается документ. Все незаполненные графы и клетки заполняются прочерком,

- сослаться на правовую норму налогового законодательства, дающую право на зачет переплаты. Сумма, о которой идет речь, вносится в виде цифровой записи,

- указать вид налогового периода и коды классификаций. Налоговый период подлежит обозначению с помощью общепринятых сокращений. Первые две заполняются буквами: МС, КВ, ПЛ, ГД – означают месяц, квартал, полугодие и год. В следующих клетках указывается номер периода. Если речь идет о марте 2018 года, пишется «МС.03.2018». Разрешается вписывать только календарную дату без буквенных сокращений. В примере с ООО «Весна» отчетным является период, установленный для внесения страховых платежей (взносов), а именно – 3 квартал 2017 г., поэтому пишется «КВ.03.2017». Бюджетная классификация основана на Приказе Минфина РФ № 65н от 01.07.2013 г. В соответствии с ним указывается КБК. И этот код, и ОКТМО можно узнать, изучив платежное поручение, полученное от налогового органа. В предусмотренные для этого ячейки вписывается код ИФНС, куда подается заявление,

- указывается код, обозначающий способ использования излишне перечисленных средств. Если налогоплательщик желает направить их на те же платежи последующего периода, вписывается «2», если просит направить на иные платежи, указывается «1». Для налога или сбора, на уплату которого будут использованы средства, указывается налоговый период и коды КБК и ОКТМО. Не следует забывать об уточнении кода налогового органа,

- записывается общее число заполненных страниц документа, данные руководителя компании и ее контактные данные (телефонный номер). Заявление датируется и подписывается руководителем.

Основными являются следующие статьи Налогового кодекса для отдельных видов переплаты:

- 78-я – для страховых взносов, штрафов, пеней и сборов,

- 79-я – для излишне взысканных или удержанных налоговым органом сумм,

- 176-я – для НДС,

- 203-я – для акцизов,

- 40 – для сумм госпошлины.

Налог для самозанятых граждан РФ.

По каким налогам разрешен подобный зачет

В налоговом кодексе РФ регулирование порядка зачета переплаты по налогам подчинено статье 78.

НК РФ позволяет производить зачет налогов одного разряда. Конкретный вид КБК и бюджетная принадлежность платежа не имеют значения.

Обратите внимание! Ко всем применяется одно правило:

- суммы излишне уплаченных федеральных налогов могут направляться на уплату любого из налогов того же уровня. Речь идет, например, об НДС или налоге на прибыль,

- переплата по региональному налогу может быть перенаправлена на уплату другого регионального налога. В эту группу включаются имущественные, транспортные и прочие налоги,

- суммы, ошибочно направленные на уплату местного налога, могут зачитываться как уплата другого налога того же уровня (к примеру, земельный налог).

Помимо налогов, данный порядок применим и к страховым взносам. Начиная с 2017 года, позволяется использовать при проведении зачета исключительно взносы одного вида. Это означает, что переплата взноса может быть засчитана в счет будущих платежей исключительно по нему же.

Как и в случае с налогами, зачет возможен только при подаче плательщиком правильно оформленного заявления.

Посмотрите видео. Как заполнить заявление на возврат переплаты из налоговой:

Когда его можно сделать

Для зачета переплаты важно, чтобы налоговый орган владел соответствующей информацией. Если факт излишнего перечисления сумм был установлен при проверке налоговым органом, плательщик должен быть об этом извещен. От его распоряжения зависит, будут денежные средства возвращены или зачтутся. Выбор исключительно за налогоплательщиком.

Указанное выше правило о свободе выбора применяется лишь в том случае, если у плательщика нет недоимок по другим платежам в бюджет. В такой ситуации возврат сумм не производится. Налоговый орган производит зачет платежа в счет долга в одностороннем порядке. Налогоплательщик не вправе выражать несогласие. Он лишь извещается о произведении зачета.

Если при этом сумма переплаты превышает размер задолженности, то недоимка погашается, а в отношении остатка средств решение принимает налогоплательщик. Ему направляется соответствующее уведомление.

Закон устанавливает ограничительные сроки для проведения процедуры зачета. Если причиной переплаты стало ошибочное перечисление суммы плательщиком, то подать заявление можно на протяжении 3 лет с этой даты.

Если же переплата возникла из-за неправомерного удержания или взыскания средств, то обратиться с просьбой о зачете следует не позже 1 месяца с даты получения информации о нарушении. Отсчет ведется с момента получения извещения о наличии переплаты или же с момента вступления в силу принятого судом решения.

Важно! Независимо от вида налога провести процедуру зачета можно только в пределах бюджета одного уровня. Совместить в этом действии платежи в разные бюджеты нельзя.

Как заполнить декларацию вычета по предыдущим годам.

Как оплатить налоги без квитанции, читайте тут.

Сколько будет составлять налог на бездетность, читайте по ссылке: https://novocom.org/nalogi-i-vychety/skolko-budet-sostavlyat-nalog-na-bezdetnost.html

Кто может инициировать процедуру

Обнаружить ошибку при уплате налога может сам плательщик. Также она может быть выявлена при проведении проверки. Инспектор налогового органа обязан известить об этом заинтересованное лицо (налогоплательщика) не позднее 10 дней с даты обнаружения переплаты, согласно п. 5 ст. 78 НК РФ.

Лицо, ошибочно перечислившее излишнюю сумму налога, должно обратиться в ИФНС с заявлением.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как можно распорядиться переплатой

При выявлении факта переплаты по налогу, страховому взносу или сбору можно:

- просить о зачете суммы в состав будущих платежей по данному налогу,

- обратиться с просьбой о возврате средств на банковский счет перечислившего их лица,

- направить сумму на погашение задолженности по иным обязательным платежам в бюджет,

- погасить переплатой имеющиеся штрафы и пени.

При этом важно помнить, что проведение зачета допускается только при отсутствии недоимок по прочим платежам в бюджет.

Списание долгов по налогам.

Данный порядок содержится в ст. 78 НК РФ и касается абсолютно всех налоговых обязательств. Также он распространяется на установленные законом обязательные авансовые платежи и государственную пошлину.

Способы подачи заявления

Обратиться в налоговый орган с заявлением об использовании переплаты граждане и организации вправе тремя способами:

- в подразделение ИФНС можно явиться лично. Это могут сделать: руководитель компании, предприниматель, гражданин (физическое лицо) или их представители, действующие по доверенности,

- заявление может быть отправлено по почте. Чтобы исключить недоразумения, документ отправляют заказным письмом, делая опись вложения и оформляя уведомление о вручении,

- заявитель вправе использовать каналы электронной связи, предусмотренные налоговым органом для передачи отчетности. Подаваемое таким образом заявление должно быть удостоверено с помощью электронной подписи.

Срок рассмотрения

Закон обязывает налоговую службу рассмотреть поступившее обращение и известить заявителя в 10-дневный срок.

Отсчет начинается:

- с даты поступления документа,

- с даты подписания составленного сторонами акта сверки по налогу, если эта процедура была необходима.

Обычно представители ИФНС приходят к выводу о необходимости сверки расчетов. Результат рассмотрения сообщается лицу письменно.

Обращаться по поводу зачета средств следует в тот налоговый орган, где лицо состоит на учете.

Зачет пени и штрафов в счет переплаты налога

Закон позволяет зачесть переплату по налогу в счет пени, а также сделать наоборот. Важно соблюдать главное правило: уровень бюджета в том и другом случае должен быть один (например, оба платежа производятся в федеральный бюджет). Заявление о зачете является обязательным документом.

Переплата по штрафу может быть направлена на любую другую оплату. Закон не ограничивает налогоплательщика указанием на конкретную категорию налога. Но на практике сложности все-таки возникают, ведь штраф начисляется при неуплате налога.

Неважно при этом, определен он в фиксированном размере или в зависимости от неуплаченной в бюджет суммы, поэтому чтобы ИФНС не отказала в зачете, рекомендуется направлять излишне выплаченный штраф на погашение того же самого налога.

Справка об исполнении обязанности по уплате налогов.

Что еще нужно знать

Еще раз стоит подчеркнуть, что, желая произвести зачет налога или другого платежа в бюджет, необходимо уточнить уровень бюджета. Переплата по местному налогу может быть направлена только в счет местных платежей (налогов, пеней и взносов). Сумма, ошибочно перечисленная в бюджет регионального уровня, может быть зачтена только как платеж в региональный (краевой, областной) бюджет. И, наконец, излишне произведенный платеж по налогу федерального уровня согласятся зачесть только в счет федерального налога, взноса или сбора.

Сама по себе процедура зачета излишне уплаченных средств не представляет никакой сложности. Взаимодействие с налоговыми органами также не вызывает проблем. Но заявление следует составить в точном соответствии с действующими правилами. Особенное внимание следует уделить реквизитам платежа, ведь от них зависит конечный адрес поступления суммы.

Посмотрите видео. Зачет или возврат налога: