Статья 958 ГК РФ. Досрочное прекращение договора страхования

Комментарий к статье 958 ГК РФ

Согласно общему правилу, правоотношения по договору страхования действуют в течение всего срока, на который заключен договор. И прекращены они могут досрочно на законных основаниях и по решению сторон.

Важно! При этом прекращение договорных отношений возможно и тогда, когда вообще не наступает страховой случай. Причем никаких дополнительных последствий для каждой из сторон не наступает. В то же время факт наступления страхового случая не влечет за собой прекращение действия договора страхования, а только порождает наступление обязанности со стороны страховщика по осуществлению страховой выплаты.

Ведь по требованию закона или согласно условиям договора страховая выплата полагается не по одному страховому случаю, а по нескольким, которые наступили в период действия срока договора страхования. Таким образом, разовая страховая выплата не влечет досрочного прекращения договора страхования.

Поскольку страховой договор заключается на случай вероятного наступления страхового риска, то исчезновение такого риска может свидетельствовать о невозможности наступления страхового случая в течение периода действия договора страхования, что является основанием для досрочного прекращения заключенного договора страхования.

ФЗ 255 об обязательном социальном страховании.

При этом прекращение договора страхования осуществляется автоматически в тот момент, когда исчез страховой риск, или отпала возможность наступления страхового случая (а в данном случае это является одним и тем же). Поэтому закон не требует заключения какого-то специального или дополнительного соглашения о том, что договор страхования досрочно прекращается.

Однако для ведения бухгалтерского учета необходима письменная фиксация того, что риск отпал, или имеется явная возможность ненаступления страхового случая. Это объясняется тем, что закон предусматривает возврат определенной части внесенной страховой премии.

Пункт 1 комментируемой статьи содержит полный перечень обстоятельств, которые ведут к досрочному прекращению договора страхования при отпадении риска наступления страхового случая.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Это:

- наступление гибели имущества, которое застраховано договором, по причинам, не относящимся к страховому случаю. То есть уничтожение объекта страхования, который и являлся предметом сделки (ст. 930 ГК), влечет прекращение договора,

- прекращение физическим лицом, выступавшим в качестве индивидуального предпринимателя, своей предпринимательской деятельности при условии, что был застрахован предпринимательский риск или риск наступления гражданской ответственности, которая напрямую была связана с данной деятельностью.

Сюда же можно отнести и другие обстоятельства, которые влекут прекращение договора страхования. Например, нотариус, ранее застраховавший свою ответственность, прекратил профессиональную деятельность. Иные основания досрочного прекращения договора страхования предусмотрены главами 26 и 29 ГК РФ.

Следует различать досрочное прекращение условий договора страхования вследствие того, что отпал страховой риск, от отказа от исполнения договора, который указан в пункте 2 комментируемой статьи.

Учтите! Отказ следует рассматривать в качестве частного примера применения общего правила по одностороннему отказу от исполнения обязательства, предусмотренного в статье 310 ГК РФ. В данном случае обращение в суд не предполагается.

Выкуп страховых долгов.

Как получить компенсацию по полису страхования к бракосочетанию в СССР, читайте тут.

Страховая компания подала на меня в суд, что делать, читайте по ссылке: https://novocom.org/avtotransport/straxovaya-podala-na-menya-v-sud-chto-delat.html

Следует иметь в виду, что страхователь или выгодоприобретатель имеют право отказаться от выполнения договора страхования в любой момент, когда будет принято такое решение. При этом для этого нет никакого значения, осуществлялось страхование в процессе занятия предпринимательской деятельностью, или нет.

Вместе с тем возможность наступления страхового случая не должна исчезнуть в момент отказа от договора. Если же это произойдет, то, поскольку прекращение договора происходит в автоматическом порядке (пункт 1), отказываться уже не будет от чего.

Кроме того, отказ от договора влечет другие последствия по сравнению с теми, которые наступают при его прекращении вследствие отпадения риска (пункт 3).

Односторонний отказ страховщика от договора возможен в случаях, предусмотренных законом или условиями договора страхования, если он был заключен со стороны страхователя или выгодоприобретателя в ходе занятия предпринимательской деятельностью.

Если обратиться к статье 964 ГК, то вместо отказа от договора со стороны страховщика, что предполагает значительные ограничения, в договоре может быть записано право на отказ в осуществлении страховой выплаты, поскольку оно сформулировано достаточно широко.

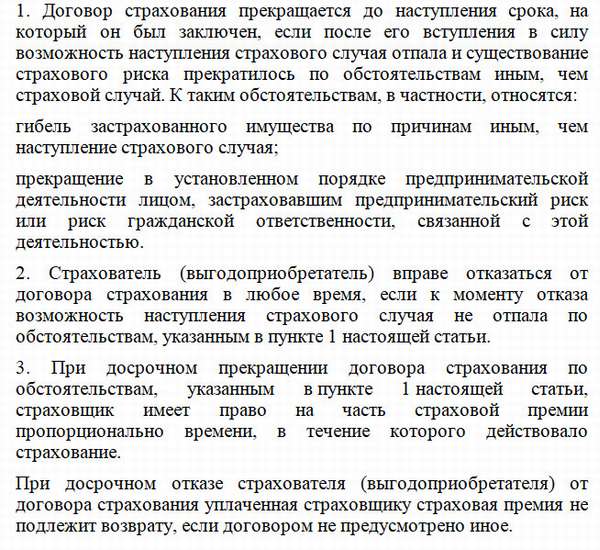

При прекращении договора страхования вследствие того, что отпали условия наступления страхового риска (пункт 1), каждая из сторон имеет право на часть страховой премии. Так, страхователь или выгодоприобретатель вправе получить часть страховой премии, размер которой соответствует неистекшей части действия договора страхования.

Страховщик, в свою очередь, оставляет себе часть премии, которая приходится на период времени действия договора страхования. Другие расчеты стороны между собой не производят.

Если же происходит досрочное расторжение договора страхования по инициативе страхователя или выгодоприобретателя, то страховая премия, уплаченная страховщику, не возвращается, если по условиям договора не предусмотрено иное решение.

Если же инициатива досрочного расторжения договора исходит от страховщика, он обязан вернуть страхователю или выгодоприобретателю всю премию, которая была им уплачена, при условии, что договором страхования не предусмотрено иное решение.

Если происходит прекращение договора страхования на других основаниях, то его последствия регулируются главами 26 и 29 ГК РФ.

Посмотрите видео. Как досрочно расторгнуть договор страхования:

Период охлаждения в страховании

20 ноября 2015 года указанием Госбанка № 3854-У было введено положение о том, что страхователь имеет право на досрочное расторжение договора страхования в период охлаждения. Данная инициатива появилась в результате поступления большого количества жалоб со стороны граждан о навязывании страховыми компаниями дополнительных полисов во время оформления полисов ОСАГО, а также оформления займов.

Учтите! Под периодом охлаждения решено принимать пятидневный срок, начиная со дня заключения договора страхования, когда страхователь, которым является физическое лицо, имеет право инициировать расторжение договора страхования с минимальными потерями страховой премии или вообще без потерь. Для этого необходимо, чтобы в указанный период не наступил страховой случай.

Если отказ страхователя от договора происходит в течение пятидневного срока, начиная с даты заключения и до даты, когда начинает действовать договор страхования, уплаченный размер страховой премии должен быть возвращен в полной сумме.

Если же расторжение попало на период охлаждения уже после того, как начал действовать договор страхования, то страховщик имеет право на удержание части уплаченной страховой премии в пропорциональном отношении к сроку, в течение которого действовал договор страхования.

Срок в пять дней является минимальным. Однако по решению страховой компании он может быть продлен. Это должно найти свое отражение в Правилах страхования. Для возврата денежных средств закон отводит срок в десять рабочих дней, начиная со дня, когда поступило письменное заявление об отказе от условий договора.

При этом перечень конкретных видов страхования, которые подпадают под период охлаждения, имеет четкое ограничение.

Это страхование:

- накопительное,

- инвестиционное,

- пенсионное,

- от несчастных случаев и болезней,

- добровольное медицинское страхование для граждан РФ,

- КАСКО,

- имущества,

- гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам,

- финансовых рисков.

Как вернуть страховку по кредиту?

Как им воспользоваться

Чтобы воспользоваться периодом охлаждения, следует подать письменное заявление, составленное от руки или в машинописном варианте. Адресовать его следует страховой компании. При этом передавать его через банк не следует, поскольку банковское учреждение хоть и может выполнять роль агента страховой компании, однако полномочиями для принятия подобного рода заявлений не наделено.

Скачать бланк заявления о досрочном расторжении договора страхования бесплатно в формате word

Поэтому заявление следует подать в офис страховой компании. Если его в вашем населенном пункте нет, документ необходимо направить почтовым отправлением с описью вложения и уведомлением о вручении. В таком случае датой вручения заявления будет являться дата отправки документа почтой.

При обращении с такими заявлениями к страховщикам они требуют, чтобы к документу был приложен страховой полис. Поскольку в указании Госбанка об этом ничего не сказано, данный вопрос следует уточнять у своего страховщика, ознакомившись с Правилами страхования. Если в них такое требование не прописано, значит, достаточно одного заявления.

Если в Правилах указано, что следует прилагать страховой полис, значит, так и надо поступать.

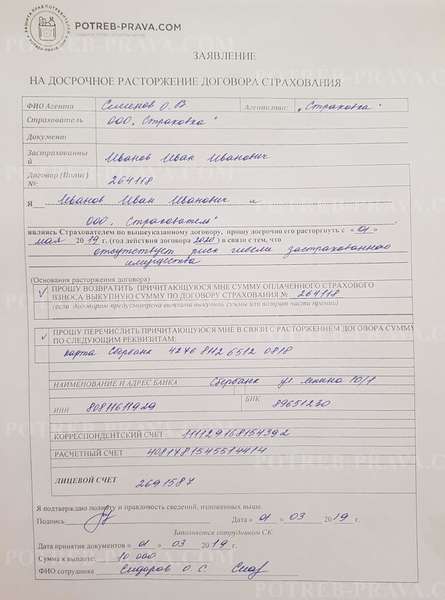

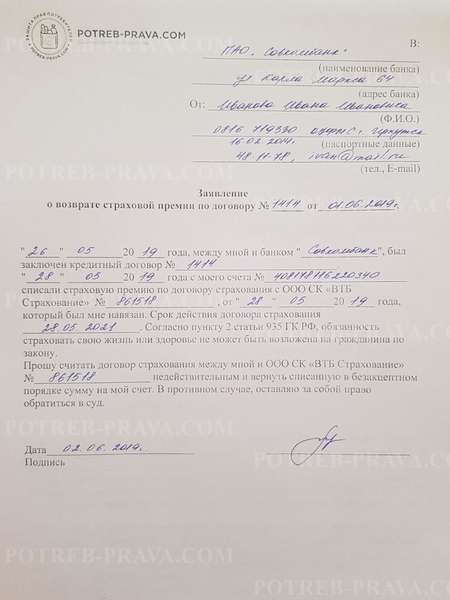

ВНИМАНИЕ! Посмотрите заполненный образец заявления о досрочном расторжении договора страхования:

Расторжение страховок, оформленных при получении кредита

Чаще всего граждане вынуждены заключать договора страхования жизни при получении кредита в банке. От вида страхового полиса будет зависеть возможность получения обратно части уплаченной страховой премии.

Существуют индивидуальные страховые полисы и коллективные программы страхования. Если был заключен индивидуальный договор, его можно расторгнуть в период охлаждения и получить часть уплаченной страховой премии.

Запомните! Если заемщика банк подключил к коллективной программе страхования, то это означает, что большая часть платежей в кредитном договоре будет идти на оплату комиссии банку за то, что заемщик подключен к программе страхования. Поэтому воспользоваться пятидневным периодом охлаждения для расторжения договора нельзя.

Скачать бланк заявления о расторжении договора страхования по кредиту бесплатно в формате word

Таким образом, отказ от договора страхования и возврат части денежных средств возможен только в том случае, если об этом прямо сказано в Правилах страхования.

Некоторые банковские учреждения все же предусматривают определенный временной период, в течение которого можно заявить об отказе от страховки и получить полный возврат внесенного взноса.

Однако, как показывает практика, несмотря на то, что в Правилах страхования предусмотрена возможность отказаться от договора страховки, уплаченная страховая премия возвращается не в полном объеме. Применяется принцип пропорциональности неиспользованного периода, плюс комиссия банка, что приводит к удержанию 90 процентов внесенной суммы.

При этом следует иметь в виду разъяснение Минфина. Письмом № 03-04-05/57984 от 17 ноября 2014 года на банки возложена обязанность облагать налогом на доходы физических лиц суммы возвращаемых страховых комиссий.

Таким образом, при оформлении индивидуального страхового полиса периодом охлаждения воспользоваться можно. Главное, успеть подать письменное заявление в течение 5 дней после заключения договора страхования.

Если не уложиться в данный срок, то расторгнуть договор также можно, если об этом прямо указано в тексте самого договора или в Правилах.

ВНИМАНИЕ! Посмотрите заполненный образец заявления о расторжении договора страхования по кредиту:

Страховая компания отказала в выплате по страховому случаю, что делать?

Данное правило полностью относится и к условиям расторжения договора страхования в том случае, если происходит досрочное погашение полученного кредита. Если в договоре или в Правилах есть ссылка на возможность получения определенного остатка страховой премии, то шанс возвратить премию есть. Однако существует большая вероятность того, что для ее получения придется обращаться в суд.

Бывает, что по условиям договора страхования размер страховой суммы соответствует размеру задолженности по кредитному договору на дату начала срока страхования. Данный размер остается неизменным в течение действия всего срока страхования.

В таком случае возврат части страхового взноса, которая соответствует неиспользованному периоду, проблематичен. Добровольно страхования компания на выплату не согласится, а доказать в суде будет достаточно проблематично, если не будут представлены доказательства того, что такие условия договора были навязаны.

Расторжение договора по добровольным видам

Если происходит расторжение договора добровольного страхования, с даты подписания которого уже прошло больше, чем пять рабочих дней, следует руководствоваться положениями, изложенными в Правилах страхования.

В них может содержаться условие, что при такой инициативе страхователя он может получить часть уплаченной страховой премии не только с соблюдением пропорциональности, но еще и за вычетом расходов, которые были понесены на ведение страхового дела.

Внимание! Как свидетельствует практика, такие расходы могут достигать 25-90% от размера страховой премии. Кроме того, в Правилах страхования могут присутствовать формулировки, согласно которым предполагается произвести вычет из суммы, причитающейся после расторжения. Если такой ссылки нет, то возврат уплаченной страховой премии невозможен.

При расторжении договора по накопительному или инвестиционному страхованию страхователь может рассчитывать на возврат части затраченных на страховую премию средств. Фактически это не является возвратом страховой премии, а возврат страхового резерва, который был сформирован на день прекращения договора страхования. Это так называемая выкупная сумма.

Данная сумма должна быть установлена на дату заключения договора страхования. И сведения о ней в обязательном порядке должны быть указаны в страховой документации. Обычно на первоначальном периоде действия договора страхования размер выкупной суммы предусмотрен в минимальном значении.

И, наоборот: к концу срока действия договора страхования она увеличивается и становится соразмерной страховому взносу.

Что касается обязательных видов страхования, то порядок их расторжения содержится в законных или подзаконных нормативных актах.

Например, в полисе ОСАГО четко определены случаи, когда договор можно расторгнуть, или он может быть прекращен. Например, при смене собственника движимого имущества или гибели транспортного средства. При этом размер возврата премии заранее определен в 23%. То есть не применяется принцип пропорциональности.

Вывод: с введением такого понятия, как «период охлаждения», у граждан появилась реальная возможность в упрощенном варианте совершить отказ от договора страхования и при этом вернуть часть или всю сумму уплаченной страховой премии.

Посмотрите видео. Как расторгнуть договор страхования по кредиту: