Что делать, если кредитная машина разбита

ДТП само по себе неприятное происшествие, которое несомненно связано с затратами и потерями. Если в аварию попадает автомобиль, который приобретен за счет кредитных средств, это печально вдвойне, ведь зачастую средства за него не погашены в полном объеме. В таком случае предусмотрен особый порядок действий.

При ДТП с участием автомобиля, приобретенного за счет кредитных средств, в первую очередь необходимо связаться с представителями страховой компании. Сотрудник организации приедет на место и зафиксирует происшествие.

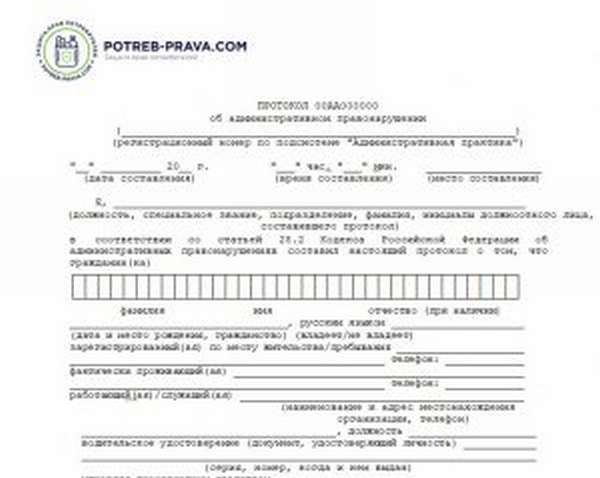

Внимание! Не все работники страховых компаний самостоятельно выезжают на место ДТП. В этом случае может возникнуть множество вопросов. Чтобы избежать лишних проблем, стоит следить за правильностью оформления бумаг сотрудником ГИБДД. Важно, чтобы работник ДПС внимательно зафиксировал каждый факт, который привел к ДТП, а также отразил каждое повреждение транспортного средства.

Скачать бланк протокола ГИБДД о правонарушении бесплатно в формате word

После оформления ДТП необходимо потребовать от сотрудника государственной инспекции безопасного дорожного движения копию протокола, а также другие бумаги, которые составлялись на месте. Никто не вправе отказать в предоставлении документов пострадавшему или виновному в ДТП лицу.

Вся полученная документация предоставляется в любое подразделение страховой компании. Ее работники оценивают причиненный ущерб и возможность восстановления транспортного средства.

После проведения экспертизы составляется акт. О результатах оповещается владелец авто. Если он не согласен с решением эксперта, он имеет право самостоятельно провести независимую оценку в другой компании за счет собственных средств.

Во время приобретения автомобиля в кредит не отказывайтесь от страховки. В противном случае вам придется платить за восстановление машины при ее аварии самостоятельно. От обязательств по займу вас никто не освободит.

Когда машина признается не подлежащей восстановлению

Каждая страховая компания имеет право устанавливать свои критерии признания автомобиля непригодным к восстановлению. Обычно эти показатели приравниваются. В правилах КАСКО большинства организаций отражено три причины, при которых авто невозможно полностью восстановить.

К ним относятся:

- амортизация по причине аварии транспортного средства на 70-80 процентов,

- большая стоимость ремонта, которая превышает цену автомобиля или приравнена к ней,

- отсутствие возможностей починить транспортное средство по техническим характеристикам, например, подобных запасных частей, которые требуется заменить, больше не выпускают.

Фактически страховые компании неохотно признают автомобили полностью утратившими работоспособность. К подобным можно отнести только те авто, которые по своему физическому состоянию после аварии больше не похожи на транспортное средство.

Важно! Страховые компании часто указывают в договоре при получении полиса КАСКО условия признания автомобиля неработоспособным. Это может сделать только уполномоченный сотрудник экспертной организации. В ином случае компенсации вы не получите.

Регрессное требование к виновнику ДТП

После ДТП на меня подали в суд, что делать, читайте тут.

Нужно ли проходить техосмотр при ДТП, если имеется страховка, читайте по ссылке: https://novocom.org/avtotransport/nuzhen-li-texosmotr-pri-dtp-esli-est-straxovka.html

Варианты развития событий

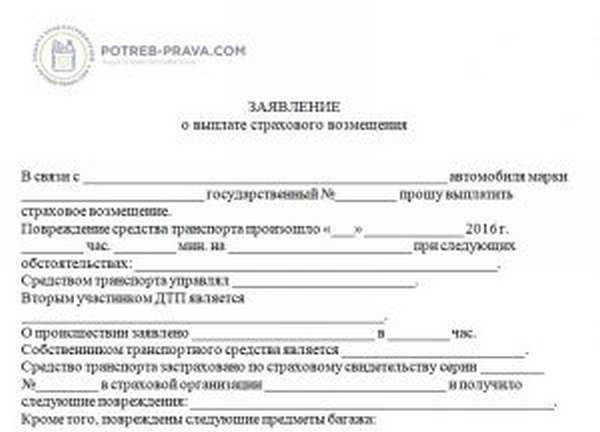

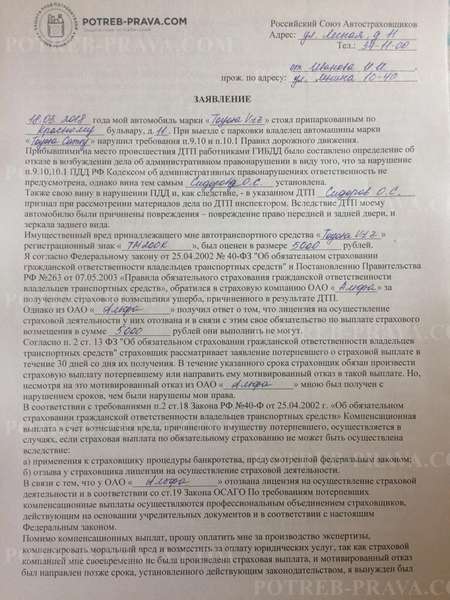

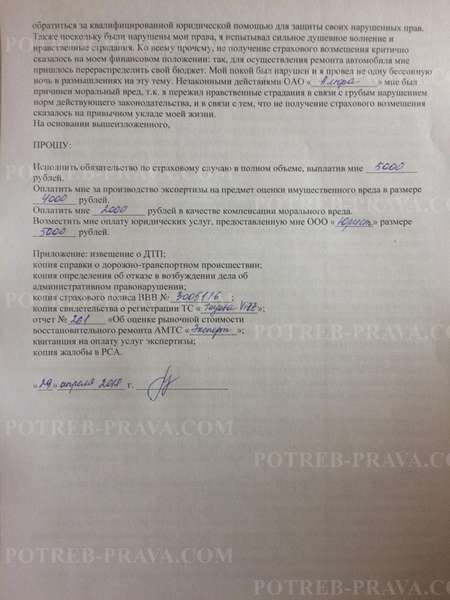

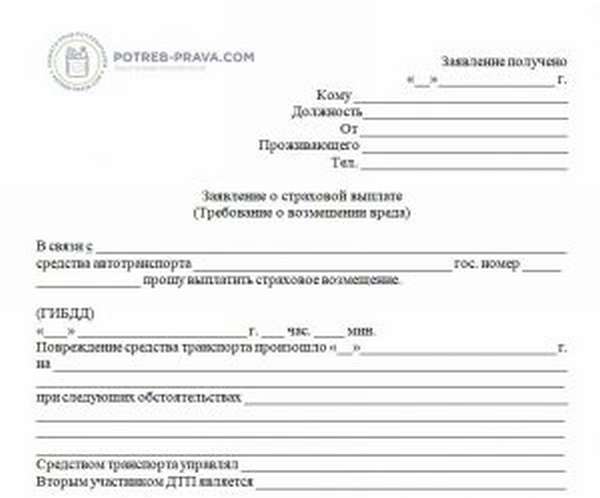

Скачать бланк заявления о выплате страхового возмещения бесплатно в формате word

После проведения оценки остаточной стоимости транспортного средства, непригодного к дальнейшему использованию, страховая компания предлагает два варианта действий:

- забрать останки автомобиля и получить уменьшенную сумму компенсации,

- оставить останки автомобиля страховой компании и получить полную стоимость КАСКО.

Первый вариант подразумевает утилизацию транспортного средства. Возможно, от машины остались ценные запасные части, которые можно успешно продать. Здесь страхования компания произведет расчет суммы компенсации. Из полной стоимости полиса КАСКО будет вычтена остаточная сумма автомобиля, определенная экспертом. Клиент получит только часть платежа. Однако сможет самостоятельно распоряжаться останками автомобиля.

Второй вариант выгоден в том случае, если от автомобиля не осталось никаких полезных частей. Здесь страховая компания становится собственником ранее попавшего в ДТП транспортного средства. Клиент получает полную сумму, на которую приобретал полис КАСКО. Страховая компания принимает решение о возможности утилизации машины или ее перепродажи.

При выборе варианта стоит обратить внимание на сумму, в которую эксперт оценил убыток. Если цена максимально не соответствует реальным показателям, стоит воспользоваться вторым вариантом. Полученные средства вы сможете направить на погашение кредита.

Некоторые страховые компании торопят клиента с выбором варианта утилизации. Этого ни в коем случае не нужно делать. Подписывайте договор только после получения на руки результаты проведенной экспертизы.

Если эксперт говорит о том, что автомобиль можно восстановить, а стоимость страховки небольшая, то лучше забрать машину и самостоятельно заняться его реанимацией.

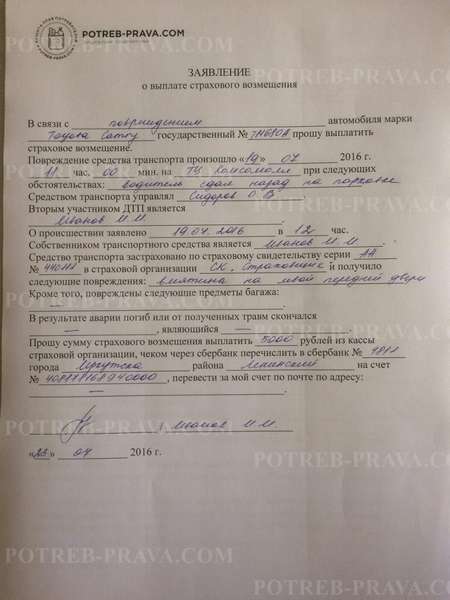

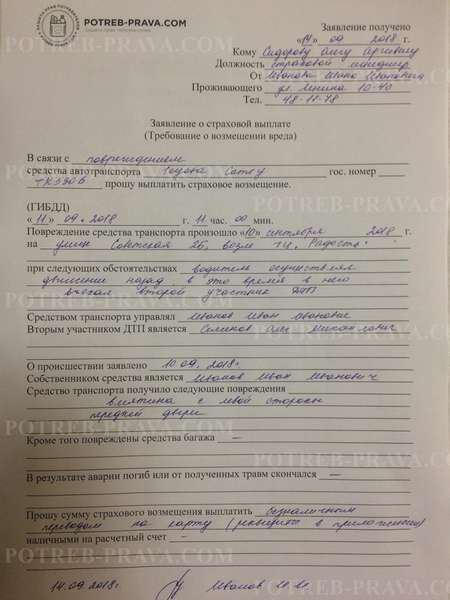

ВНИМАНИЕ! Посмотрите заполненный образец заявления о выплате страхового возмещения:

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Выплаты по ОСАГО

Скачать бланк заявления в РСА в формате word

Основным нормативно-правовым актом, регулирующим детали оформления ОСАГО, является Федеральный закон Российской Федерации N40 Об обязательном страховании гражданской ответственности владельцев транспортных средств от 25 апреля 2002 года.

Он определяет несколько положений, на которые следует обращать внимание:

- для определения суммы компенсации проводится обязательная экспертиза,

- для проведения экспертизы необходимо предоставить пакет документов,

- по общим правилам экспертиза проводится в течение пяти рабочих дней с момента предоставления всех бумаг,

- если сумму компенсации невозможно определить только на основании результатов осмотра пострадавшей машины, то назначается проведение дополнительной экспертизы автомобиля, виновного в ДТП,

- для проведения экспертизы транспортного средства, виновного в ДТП, дается еще 10 рабочих дней,

- если по вине клиента страховой компании, пострадавшего в аварии, провести экспертизу невозможно в установленную дату, процедура переносится,

- при переносе дате проведения экспертизы допускается увеличивать срок проведения оценки сроком на 20 дней,

- при попытке до проведения экспертизы восстановить транспортное средство, снять с него запасные части, произвести любые манипуляции с авто страховая компания оставляет за собой право отказать в предоставлении компенсации.

Учтите! В 2018 году масса страховых компаний лишилась лицензий на осуществление страховой деятельности. Это связано с обнаружением мошеннических действий со стороны их сотрудников по отношению к клиентам. Если ваша СК попала в категорию мошенников или просто по каким-либо причинам лишилась лицензии, при обнаружении страхового случая вы имеете право обратиться в РСА (Российский союз автостраховщиков).

Если виновный в дорожном транспортном происшествии скрылся с места аварии, стоит также обратиться в РСА за получением помощи в оформлении компенсации.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в РСА:

По КАСКО

Скачать бланк заявления о страховой выплате по КАСКО бесплатно в формате word

Отношения, которые возникают при приобретении полиса КАСКО, регламентированы двумя нормативно-правовыми актами:

- Гражданский кодекс Российской Федерации,

- Закон Российской Федерации N4015-1 Об организации страхового дела в Российской Федерации Основным ен от 27 ноября 1992 года.

Процедура получения компенсации по полису КАСКО мало чем отличается от оформления платежа по полису ОСАГО. Единственное отличие – это возмещение ущерба виновной стороне на всю стоимость полиса.

Согласно правилам КАСКО, существует два реальных случая, когда автомобиль признается погибшим:

- стоимость ремонта превышает стоимость самого автомобиля или составляет 70-90 процентов от его первоначальной цены,

- нет технической возможности произвести сервисное обслуживание, ремонт, например, из-за отсутствия необходимых запасных частей на российском рынке.

ВНИМАНИЕ! Посмотрите заполненный образец заявления о страховой выплате по КАСКО:

При каком ДТП можно не вызывать ГАИ?

Если автомобиль признается полностью утратившим возможность его эксплуатации, страховая компания выплачивает компенсацию, предусмотренную договором КАСКО. Однако если автовладелец пожелает забрать останки авто, он получит сумму компенсации, уменьшенную на остаточную стоимость машины.

Сроки выплат

Сроки выплат по полисам ОСАГО и КАСКО описаны в договоре на страхование. Организация имеет право самостоятельно устанавливать предельный период, в течение которого будет принимать решение.

Чаще всего сроки таковы:

- проведение экспертизы – 10 дней с момента принятия документации,

- принятие решения о возможности начисления выплаты – 15 дней с момента принятия бумаг,

- исчисление суммы компенсации – 10-15 дней с момента принятия решения о возможности предоставления компенсации,

- оповещение о принятом решении, о возможности предоставления компенсации – 30 дней с момента принятия документов,

- выплата компенсации материального вреда – 10 дней с момента принятия решения о начислении выплаты.

Таким образом, общий срок от подачи бумаг до получения суммы компенсации обычно равняется 40 дням. Но в некоторых случаях он увеличивается при необходимости проведения дополнительной экспертизы, а также в зависимости от внутренних правил компании.

Запомните! При выборе страховой компании обращайте внимание на предельные сроки предоставления компенсации.

Маленький период говорит о том, что сотрудники компании обманывают клиентов. Доверять результатам экспертизы нельзя. Большой период говорит о возможном возникновении проблем с получением компенсации.

Предельные сроки выплаты компенсации описаны в договоре со страховой компанией. При их нарушении клиент имеет право потребовать возместить сумму неустойки.

Кроме того, существует возможность согласовать их увеличение. Так зачастую и поступают страховые компании. Этого делать не стоит. Увеличение сроков происходит исключительно по взаимному согласию сторон. Если клиент не желает ждать дольше положенного времени, он претендует на получение суммы неустойки.

Посмотрите видео. Что делать при ДТП:

Как снять автомобиль с учета

Скачать бланк заявления о снятии ТС с регистрационного учета бесплатно в формате word

Если кредитный автомобиль, пострадавший в ДТП, больше не может использоваться по его прямому назначению, после получения суммы компенсации от страховой компании необходимо снять его с регистрационного учета.

Для этого стоит обратиться в территориальное подразделение государственной инспекции безопасности дорожного движения с пакетом документов:

- заявление на снятие с регистрационного учета транспортного средства в связи с его ликвидацией,

- гражданский паспорт владельца транспортного средства,

- бумаги, подтверждающие погашение штрафов,

- технический паспорт на автомобиль,

- результаты экспертизы о признании машины непригодной к эксплуатации.

В чью страховую обращаться при ДТП пострадавшему?

Уплачивать государственную пошлину при этом не нужно. После того как автомобиль будет снят с регистрационного учета, транзитные номера остаются на руках у владельца. В ПТС указывается информация о невозможности использования машины по ее прямому предназначению.

После снятия автомобиля с регистрационного учета собственник больше не обязан уплачивать транспортный налог. На его имя не могут поступить штрафы ГИБДД. По факту, ответственности за автомобиль больше нет.

Что получает банк

Если в дорожно-транспортном происшествии пострадал автомобиль, приобретенный за счет кредитных средств, процедура выплаты компенсации немного меняется. По факту, кредитный автомобиль – это собственность банка, поэтому и отношения по договору у страховой компании возникают именно с банком.

Представитель кредитной организации решает дальнейшую судьбу утилизационного автомобиля. Он может оставить машину себе или потребовать полную сумму компенсации, предусмотренную договором. Зачастую второй вариант наиболее приемлемый, так как банку нет необходимости распоряжаться «хламом». Это не в его компетенции.

Внимание! Процедура получения компенсации за кредитный автомобиль, пострадавший в аварии, следующая:

- составление необходимой документации сотрудником ГИБДД,

- сбор документации и ее предоставление владельцем авто,

- проведение оценки и принятие решения о возможности предоставления компенсации,

- оповещение о принятом решении сотрудников банковской организации,

- принятие решения о последующей судьбе разрушенного автомобиля фактическим владельцем авто – кредитной организацией,

- перечисление денежных средств на кредитный счет заемщика, направленных на погашение долга.

До зачисления суммы компенсации заемщик обязан исправно вносить сумму по кредиту. Иначе банк имеет право избрать меры воздействия, например, штрафные санкции, пени. В результате сумма кредита увеличивается.

После перечисления компенсации сумма кредита пересчитывается. Зачастую заемщик еще остается должен уплатить проценты банку. Поэтому при заключении кредитного договора необходимо предусматривать возможность досрочного погашения. При этом процентная ставка остается прежней, однако после внесения всей полученной суммы от банка, нет необходимости уплачивать проценты за неиспользованные дни.

Если вы успели погасить часть кредита за машину, сумма компенсации зачастую превышает реальную стоимость займа. В этом случае вам потребуется написать заявление на предоставление излишков.

Что делать, если виновник ДТП не признает свою вину?

Что предпринять, если не согласен с заключением страховой компании

Если автовладелец не согласен с результатами проведенной экспертизы, он имеет право потребовать провести независимую дополнительную оценку за свой счет. При этом стоит обратиться к официальному дилеру марки-производителя автомобиля.

Крупные фирмы не заинтересованы в получении выгоды от автостраховщиков. Но мелкие компании зачастую участвуют в подобных аферах, поэтому важно убедиться в правильности проведенной экспертизы.

Если клиент уверен в том, что страховая компания намеренно искажает данные об автомобиле, необходимо обращаться в РСА или суд.

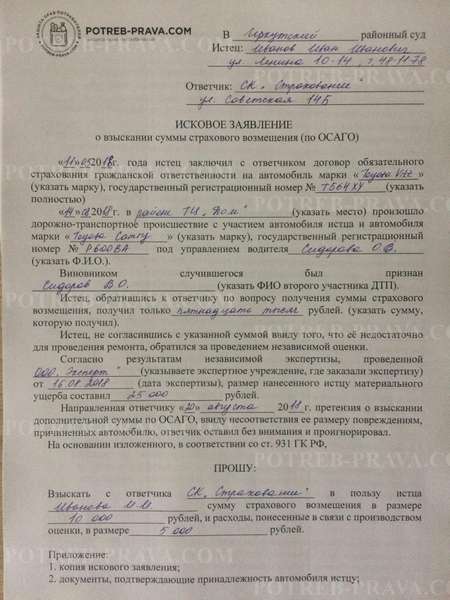

Исковое заявление

Если страховая компания пытается обмануть страховщика при определении суммы компенсации, клиенту стоит обратиться в суд. Успех процесса напрямую зависит от правильности составления искового заявления. Иск оформляется в письменном виде в трех экземплярах.

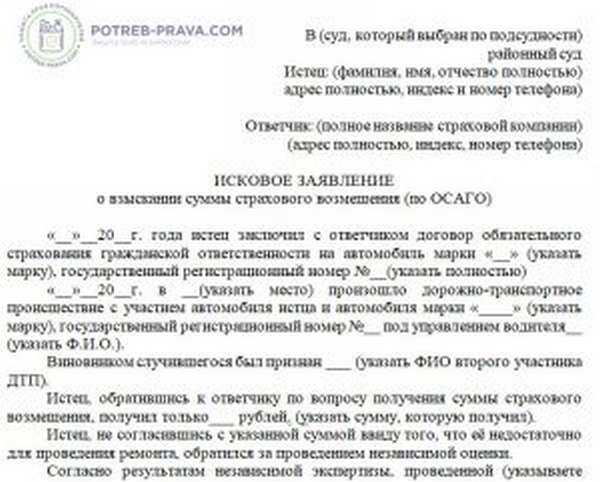

Скачать бланк иска в суд о взыскании суммы страхового возмещения (по ОСАГО) бесплатно в формате word

Важно! Единой формы нет, однако существует некоторая информация, обязательная для отражения в заявлении:

- наименование, адрес суда,

- фамилия, имя, отчество истца, его адрес регистрации, место проживания, контактный номер телефона,

- наименование компании – ответчика, его фактический адрес нахождения, юридический адрес, имя, фамилия, отчество руководителя, по возможности контактный номер телефона,

- полное отражение нарушения прав истца с законодательной точки зрения,

- полная стоимость иска, обычно равная сумме компенсации, увеличенной на стоимость морального вреда, неустойки,

- что привело к обращению в суд,

- законодательное обоснование требований,

- дата составления, подпись.

Исковое заявление подается в районный, городской, мировой суд по месту:

- проживания, регистрации истца,

- нахождения, регистрации ответчика,

- возникновения нарушения прав истца.

Выбор судебной инстанции напрямую зависит от стоимости искового заявления. Если цена иска равна или меньше 50 тысяч рублей, то дело рассматривает мировой судья, если более 50 тысяч рублей, то заявление подается в мировой, районный суд.

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд о взыскании суммы страхового возмещения (по ОСАГО):

Посмотрите видео. Самостоятельное написание искового заявления в суд: