Для чего оформляется страховка при получении кредита

Каждый третий житель России хоть раз в жизни брал кредит. Но мало кто знает, что после погашения займа можно вернуть часть денег назад. Подобная возможность появляется у тех, кто во время оформления займа пользовался услугой страхования. Именно эти денежные средства подлежат возврату после полного погашения кредита.

Внимание! Страхование – довольно распространенная деятельность. Услугой пользуются автомобилисты, заемщики, а также люди, желающие защитить свое имущество и здоровье.

Страховка оформляется во время получения кредитных средств. Она выступает в качестве инструмента, обеспечивающего безопасность банка от потери выданных денег. В договоре указываются страховые случаи, при которых страховая компания обязана выплатить всю сумму банку.

К таковым относят:

- потеря работы заемщиком,

- тяжелая травма заемщика,

- смерть заемщика.

Страховка увеличивает стоимость кредита. Клиент имеет право отказаться от нее. Но нужно обратить внимание на то, что поможет защитить интересы не только банка, но и кредитора.

Некоторые банки идут на обман и навязывают приобретение страхового полиса. Подобные действия работников кредитных организаций неправомерны. Клиент может отказаться от оформления страховки, и на решение по выдаче кредита это не повлияет.

Банковские специалисты аргументируют свои действия следующими вариантами:

- если клиент отказывается приобрести страховой полис, скорее всего, банк откажет в выдаче заемных средств или предоставит их по увеличенной процентной ставке,

- приобретение страхового полиса увеличивает шансы на одобрение кредита при наличии плохой кредитной истории или при ее отсутствии,

- страховой полис поможет снизить стоимость кредита путем уменьшения ставки,

- без полиса банк предлагает более невыгодные условия кредитования, например, меньшая сумма займа, меньший срок погашения, отсутствие возможности досрочного закрытия займа.

Обратите внимание на то, что все вышеуказанные действия не правомерны. Как правило, банковские специалисты просто пугают клиентов. На самом деле, если вы откажетесь от приобретения страховки, ничего плохого не случится.

Несмотря на отсутствие необходимости оформлять страховой полис при взятии заемных средств, практика его приобретения существует. Семьдесят процентов людей предпочитают не отказываться от услуги СК.

Кредитная карта 120 дней без процентов УБРиР: условия.

Как исправить плохую кредитную историю, читайте тут.

Можно ли вернуть страховку по кредиту в Хоум Кредит банке, читайте по ссылке: https://novocom.org/banki-i-kredity/kak-vernut-straxovku-po-kreditu-v-banke-xoum-kredit.html

Какие виды страховок можно вернуть, а какие нельзя

В России существует несколько видов страховки. Одни можно с легкостью вернуть назад при расторжении договора, другие ни при каких обстоятельствах вернуть невозможно.

Важно! Прежде всего, различие заключается в обязательном и добровольном страховании. Так, например, если страховой полис приобретен, потому что это положено по закону, вернуть назад уплаченные денежные средства невозможно.

К обязательным видам страхования относят приобретение полиса ОСАГО. Подобные правила распространяются и на полисы КАСКО, ДОСАГО.

Приобретать страховой полис или нет при оформлении кредита, выбирать клиенту. Обратите внимание на то, что никто не может заставить заемщика оформить страховку. Подобные действия противозаконны.

К добровольным видам страхования относят:

- полис, страхующий жизнь и здоровье клиента,

- возможность страхования себя от потери дохода как основного, так и дополнительного,

- возможность защиты своего имущества (квартиры, дома, дачи, автомобиля и других ценных вещей),

- страхование от кражи и других финансовых потерь.

Страхование – это полностью узаконенная деятельность. Однако приобретать полис или нет, выбирает сам клиент. На его решение не должны влиять никакие сторонние факторы.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как составить заявление на возврат

Для того, чтобы получить средства по страховке назад, потребуется составить заявление. Его законодательно установленной формы не существует. Компании имеют право самостоятельно разрабатывать бланки. Зачастую они публикуют образцы на своем официальном сайте. Благо, сейчас практически каждая крупная фирма имеет таковой сервис.

Скачать бланк заявления в банк о возврате страховой суммы бесплатно в формате word

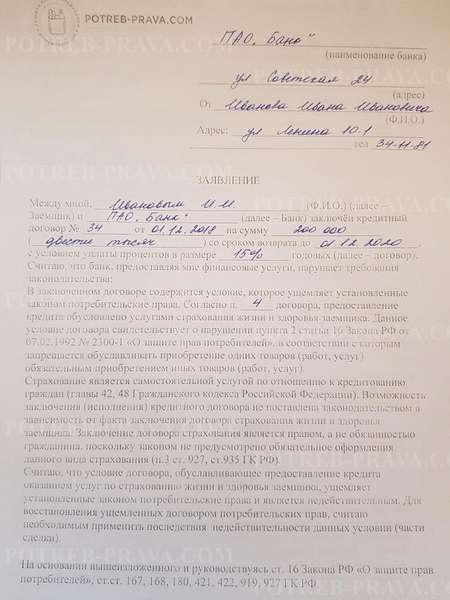

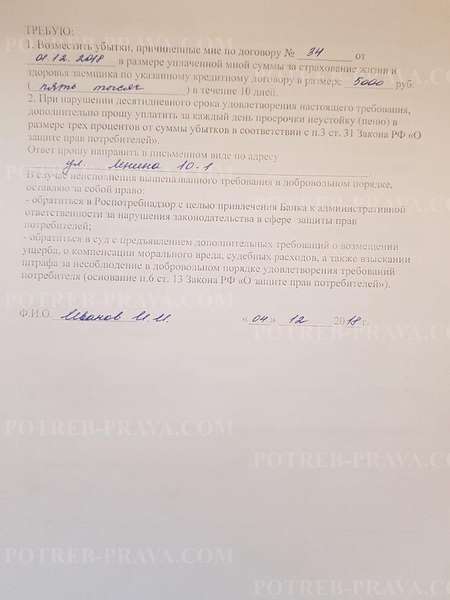

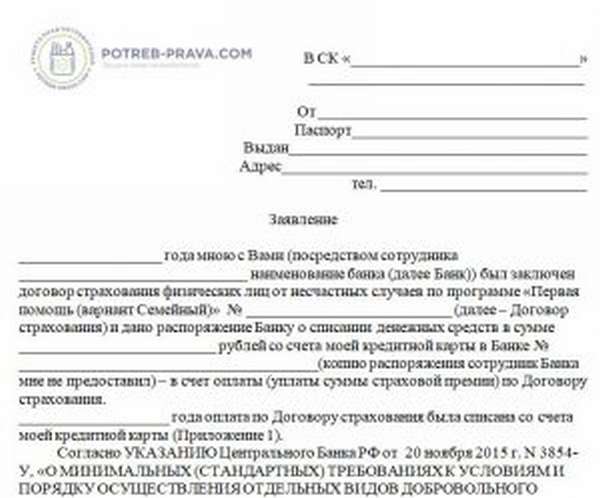

Несмотря на то, что единого образца заявления на возврат части страховой суммы не существует, есть информация, обязательная для отражения в нем:

- наименование организации,

- фамилия, имя, отчество руководителя страховой компании,

- место нахождения или юридический адрес страховой компании,

- фамилия, имя, отчество клиента,

- место регистрации клиента, контактный номер телефона,

- место приобретения полиса,

- информация о полисе, дата его приобретения, номер.

В заявлении обязательно отражается информация о конкретных внесенных суммах. Можно указать, каким способом были внесены денежные средства. Дата и подпись – это обязательная составляющая любого документа. Заявление на предоставление страховой суммы не является исключением.

По общим правилам заявление рассматривается в течение одного месяца с момента регистрации. Однако в это время входит:

- рассмотрение заявления,

- проверка достоверности фактов и предоставленной документации,

- принятие решения,

- оповещение клиента о принятом решении.

Зачастую специалисты страховых компаний рассматривают заявление и предоставленный пакет документов в течение десяти дней с момента регистрации бумаг.

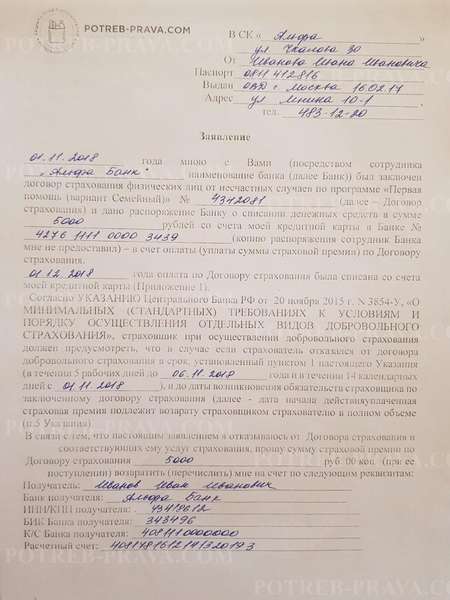

ВНИМАНИЕ! Посмотрите заполненный образец заявления в страховую компанию о возврате страховки:

Возврат в первые 14 дней

Центральный банк России назначал срок, равный четырнадцати дням, в течение которого клиент вправе вернуть средства, направленные на оплату страхового полиса. В это время специалисты страховой компании не препятствуют возврату, и обращаться в суд нецелесообразно.

Скачать бланк заявления в страховую компанию о возврате страховки бесплатно в формате word

Запомните! Гражданину, желающему вернуть страховой полис, требуется следовать установленной пошаговой инструкции:

- беспрепятственно вернуть страховой полис можно в течение четырнадцати дней с момента подписания договора со страховой компанией,

- для расторжения отношений необходимо лично обратиться в офис страховой компании и написать заявление по форме СК,

- страховая компания обязана вернуть денежные средства в любом случае, если клиент обратился за возвратом в течение четырнадцати дней с момента заключения договора,

- на рассмотрение заявления страховой компании дается месяц,

- денежные средства клиент получит назад не позднее, чем через месяц. После представления пакета документов и заявления.

Если страховой полис уже начал действовать, то к возврату полагается меньшая сумма, чем клиент уплатил при приобретении документа.

Как правило, на введение в действие полиса требуется один рабочий день. Поэтому и сумма уменьшается на равное количество дней, в течение которых клиент использовал его. Однако если страховка приобретена в пятницу, то воскресенье и понедельник не учитывается при подсчете положенной суммы, если страховой агент не успел ввести в действие полис в момент его оформления, что маловероятно.

Возврат страховки ОСАГО при продаже автомобиля.

Надо заметить, что нет единого пошагового руководства возврата части страховки, от которой вы решили отказаться. Если вы возвращаете денежные средства назад, значит, вы расторгаете отношения с СК. При наступлении страхового случая не сможете воспользоваться ее услугами.

Если в городе, где проживет клиент, нет офисов страховой компании, заявление и пакет документов направляются заказным письмом. Датой отсчета времени считается штамп почтового отделения об отправке пакета.

Если вы направляете документы письмом, заказывайте услугу уведомление. В этом случае при получении письма страховой компанией почтовая служба направит вам бланк о принятии.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в страховую компанию о возврате страховки:

Посмотрите видео. Возврат страховки по кредиту:

Нюансы в законе о возврате страховки в «период охлаждения»

Период охлаждения – это четырнадцатидневный срок, в течение которого клиент страховой компании вправе вернуть полис и получить за него денежные средства.

Надо сказать, что мало особенностей при осуществлении возврата в этот период. Главное – уложиться в положенный срок. Страховой агент не вправе отказать в возврате.

Нюансом возврата страховки в период охлаждения является отсутствие возможности возвратить уплаченные средства за коллективный страховой полис.

В феврале 2017 года вступил в силу новый законопроект, который ограничивает возможность расторжения отношений в одностороннем порядке. Теперь, если граждане оформляют коллективную страховку, получить за нее средства назад практически невозможно.

Внимание! Банк, который практикует выдачу коллективных страховых полисов, – это ВТБ. Будьте осторожны с приобретением пакета. В этом случае возвратить средства при возврате кредита нельзя.

Возврат страховки при непогашенном кредите после двухнедельного срока

Возвратить страховку при непогашенном кредите практически невозможно. Однако во многих банках существует программа лояльности, согласно которой дается месячный срок на возврат страхового полиса. Каждая кредитная организация предъявляет собственные требования.

Некоторые банки категорически против возврата страховой суммы. Некоторые отказывают в возврате средств даже в период охлаждения. Это неправильно, поэтому после получения отказа следует отправляться в суд.

Обратите внимание на то, что в суде представитель кредитной организации будет опираться на то, что клиент собственноручно подписал договор о приобретении страховой суммы. Если вы докажете тот факт, что не знали об отсутствии необходимости подписывать документ, суд встанет на вашу сторону.

Если вы занимаетесь сбором документов для подачи заявления в суд на страховую компанию, вам потребуется обратиться к помощи юриста. В ином случае вы не сможете доказать свою правоту.

Как подать в суд на страховую компанию по ОСАГО?

Возврат при досрочном погашении

Возможность досрочного погашения кредита должна присутствовать в банке. Зачастую кредитные организации в целях привлечения клиентов сразу оповещают потенциальных заемщиков о том, что в банке реально погасить кредит досрочно.

Если подобный вариант рассматривается, то и сумму по страховке вернуть можно. Ведь услуга подлежит действию в течение всего срока существования открытого кредита. Если займа больше нет, то и страховка не нужна. А по факту оная является неиспользованной.

Обратите внимание на то, что некоторые кредитные организации не предусматривают возможность досрочного погашения кредита. В этом случае вернуть страховую сумму невозможно.

Пример

Гражданин Иванов Н.Н. взял кредит в размере 400 000 рублей на 5 лет. При этом стоимость страхового полиса за пять лет составила 300 000 рублей. К оплате вместе со страховкой в конце срока подлежит сумма, равная 700 000 рублей.

Через три года Иванов решил полностью погасить кредит. Он досрочно внес 700 000 рублей. Банк обязан ему возвратить сумму страховки за неиспользованный период времени – 2 года.

Чтобы рассчитать положенную к возврату сумму, стоит определить, какой размер страховой суммы подлежит внесению за год. Для эго общую стоимость полиса необходимо разделить на общий срок кредитования:

300 000 / 5 = 60 000 рублей – размер страховой выплаты за один год.

60 000 * 2 = 120 000 рублей.

Важно! Таким образом, 120 тысяч рублей банк обязан вернуть Иванову Н.Н за неиспользованные 2 года. По факту полная стоимость кредита в этом случае составит 580 000 рублей без учета снижения процентов по нему.

Как банки и СК обходят закон

Страховые компании и банки с легкостью обходят закон и не желают возвращать своим клиентам страховые суммы. Они так тщательно составляют договор, что по нему невозможно воспользоваться законной возможностью расторжения отношений в одностороннем порядке. Именно поэтому юристы советуют внимательно изучать документы.

Советуем обратить внимание на следующие важные моменты:

- банк предусматривает возможность наложения запрета на возврат страховой суммы и расторжение отношений между клиентом и страховой компанией,

- в качестве страхового агента выступает банковская организация (в этом случае она имеет возможность изменить условия страхования),

- страхование включается в кредитный пакет (одно не может существовать друг без друга, стоит отказаться от оформления подобного продукта),

- в договоре есть пункт, который подтверждает ознакомление и полное прочтение договора,

- на законодательном уровне утверждена стоимость только страхового полиса, но не платежей, поэтому их размер может быть завышен.

Бланк заявления на возврат страховки по кредиту в Сбербанке.

При обнаружении нестыковок, договор подписывать не стоит. Лучше обратиться за предоставлением займа в другую кредитную организацию, которая предлагает прозрачные условия. В этом случае маловероятно, что вас обманут.

Что делать, если банк отказывает в возврате

Отношения между кредитной организацией и клиентом попадают под контроль со стороны российского потребительского надзора. Именно поэтому, если вам отказывают в возврате страховой суммы, стоит сначала обращаться сюда.

Конечно, попытайтесь урегулировать конфликт мирным путем. Напишите претензию на имя руководителя банка. Предупредите его о том, что вы намерены разбираться в проблеме с привлечением сторонних государственных органов.

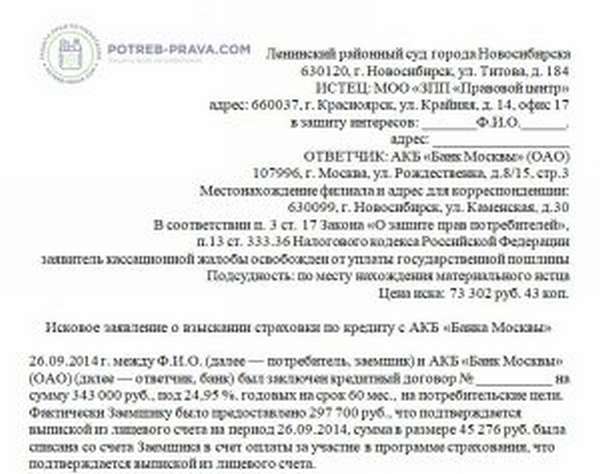

Скачать образец иска в суд о взыскании страховки по кредиту бесплатно в формате word

Если самостоятельно не удается урегулировать конфликт, стоит писать жалобу в российский потребительский надзор.

Единой утвержденной формы не существует, однако есть информация, обязательная для отражения в документе:

- наименование органа, куда подается жалоба,

- фамилия, имя, отчество заявителя, место регистрации, контактный номер телефона,

- наименование компании, которая обманула ваши ожидания,

- место нахождения банковской организации, где вы брали кредит, а также ее юридический адрес,

- опишите, при каких обстоятельствах произошло нарушение ваших прав,

- точно отразите даты (дата приобретения полиса, дата его окончания, дата обнаружения нарушения прав),

- обязательно аргументируйте свою точку зрения со стороны закона,

- в конце отражается перечень бумаг, которые подаются вместе с заявлением,

- проставляется дата и подпись.

Учтите! Обращение рассматривается в течение тридцати дней с момента регистрации. На протяжении этого времени специалист Роспотребнадзора проводит проверку и принимает решение, о котором уведомляется заявителя в письменной форме.

Если обращение в Роспотребнадзор не дает результатов, стоит обращаться в суд.

Обращение в судебный орган

Если обращение в Роспотребнадзор не принесло положительных результатов, можно писать заявление в суд. Образец возможно посмотреть на официальном сайте территориального подразделения судебного органа.

Обратите внимание, что к иску прилагается пакет документов:

- копия паспорта заявителя,

- образец претензии, направляемой на имя руководителя банка,

- копия жалобы, направляемой в российский потребительский надзор,

- ответы из банка и Роспотребназора,

- другие бумаги, которые могут послужить в качестве доказательства нарушения права гражданина.

Исковое заявление подается в мировой, городской или районный суд. Инстанция избирается в зависимости от стоимости иска. Если она превышает 50 тысяч рублей, то стоит обращаться в суд района или города.

Согласно законодательству РФ за подачу потребительских исков уплачивать государственную пошлину нет необходимости. Однако если стоимость заявление превышает один миллион рублей, расчет сумм происходит с применением правил статьи 333.36 Налогового кодекса Российской Федерации.

Мировой суд рассматривает заявление в течение тридцати дней с момента его регистрации, районный, городской – 2 месяцев. После чего принимается решение о назначении слушания. На процессе присутствуют все заинтересованные стороны, в том числе страховой агент и представитель кредитной организации.

Посмотрите видео. Как подать иск в суд самостоятельно: