Что такое рефинансирование

Рефинансирование подразумевает процесс ликвидации старого долга или нескольких долгов через оформление кредита на условиях, выгодных для клиентов банка. Средства, взятые взаем, направляются целевым образом – на ликвидацию образовавшейся просрочки по обязательствам клиента.

Такой процесс перекредитования спасителен для заемщика и помогает избежать грозящих штрафов и внесения его в черный список БКИ (бюро кредитных историй).

Из существующих предложений банков можно подыскать выгодное для себя и выбрать приемлемые условия рефинансирования.

Однако, выбирая подходящий банк, в первую очередь проведите анализ отдельных моментов:

- каков будет размер процентной ставки,

- на какую сумму выдачи средств рассчитывать,

- обозначенные банком сроки выплаты,

- присутствует ли комиссия, платежи дополнительного характера.

Бесплатная консультация юриста по кредитам онлайн.

Как нужно действовать

Оформили кредит и позже обратили внимание на наличие более выгодных предложений на рынке. Естественно, никто не захочет упускать такой шанс. Помимо этого, пригодится и процедура кредитной консолидации – когда объединяют все свои займы в единственный.

Множество кредитных организаций предлагают оформить ссуду с целью выплаты уже имеющихся кредитов на разных условиях:

- если выплаты клиентом по имеющемуся займу вносились без нарушений установленных сроков,

- кредитный договор не содержит в условиях ограничений касательно досрочного выполнения обязательств.

Внешне рефинансирование напоминает стандартную процедуру оформления кредита.

Требования, предъявляемые к клиенту, идентичны. Рассматриваемый кандидат должен получать стабильный доход, иметь положительную кредитную историю (далее – КИ) – эти показатели и определяют, станет ли банк доверять клиенту.

При наличии по прошлому договору обеспечений, они переоформляются за новым кредитором. Однако подобный момент в оформлении будет означать ряд дополнительных расходов для клиента: по оценке стоимости предмета залога (принадлежащего объекта недвижимости), страхованию и перерегистрации соглашения.

Обратите внимание! Рекомендуется до момента обращения позаботиться о проведении предварительного анализа, сопоставив преимущества проводимой операции и расходные статьи.

В какие банки можно обратиться

При оформлении займа заемщик прибегает к различным методам снижения размера переплаты. Одни отказываются от страховки, другие в целях оптимизации используют банковскую услугу рефинансирования.

Чтобы срочно погасить потребительскую задолженность, клиент обращается за помощью в банк и оформляет заем. Факт просрочки расценивается некоторыми финансовыми учреждениями как признак неблагонадежности клиента и становится препятствием для сотрудничества.

Процедура перекредитования просрочки по другим обязательствам наиболее выгодный вариант, поскольку:

- обеспечивает снижение суммы общего вносимого ежемесячно платежа,

- возникает шанс расширить период кредитования,

- внесение средств для погашения долга по старому обязательству производится с использованием финансов, обеспеченных новым займом,

- есть возможность соединять платежи – этот прием позволяет снизить комиссию,

- нет скрытых платежей,

- отдельная сумма становится доступной для использования в потребительских целях.

Обычно банки не взаимодействует с теми заемщиками, у которых допущены просрочки по возврату ссуды, отказывая в рефинансировании. Финансовое учреждение в первую очередь будет отдавать предпочтение добросовестным и ответственным клиентам. По этой причине на практике пользуются специальным механизмом, позволяющим проводить финансовый анализ каждого потенциального клиента.

Учтите! Результаты финансового анализа должны быть положительными, подтверждая платежеспособность заемщика, а факты просрочки могут отрицательно сказаться на использовании шанса перекредитования.

Процедура оформления для граждан потребительского займа, используемого в целях ликвидации ссуды, увеличивает клиентскую базу с выгодой для заинтересованных лиц, изначально оформивших кредит на невыгодных условиях.

Выбирая банк для оформления нового кредита с целью ликвидации взятого, учитывается ряд важных моментов:

- величина процентной ставки. Должна в обязательном порядке быть меньше, нежели предполагают условия погашаемой ссуды,

- период. Срок по новому кредитному обязательству требуется больше,

- подтверждение обстоятельств. Предоставьте подтверждение того, почему ухудшилась платежеспособность. Для этого подготавливаются соответствующие документы.

Образец жалобы в ЦБ на действия банка.

Как узнать задолженность в банке траст, читайте тут.

Сколько стоит услуга по банкротству физических лиц, читайте по ссылке: https://novocom.org/poleznye-stati/stoimost-uslug-bankrotstva-fizicheskix-lic.html

Внимание! Список финансовых учреждений, предоставляющих клиентам кредит с целью погашения кредитных обязательств:

- «РосЕвроБанк». Практикует перекредитование, направленное на ликвидацию просрочки, со сроком истечения – 3 месяца. Банк предоставляет возможность рефинансирования потребительского и ипотечного кредита,

- «Сбербанк». Оформление ссуды происходит в рамках программы «Рефинансирование». При этом максимальная сумма займа не должна превышать миллион рублей. Условия, предоставляемые этим банком, позволяют оформить перекредитование с целью погашения просрочек, образовавшихся по 5 ссудам (ипотечным и потребительским). Срок выплаты имеет предел – 5 лет. При оформлении займа на рефинансирование размер годовой ставки составит от 17 до 21,5 %,

- «Россельхозбанк». Действующая в этом банке программа позволяет осуществлять рефинансирование старого займа. Ссуда на такие цели предоставляет на период от 6 до 60 месяцев. Минимальная сумма займа – 20 тыс. рублей. Схемы уплаты можно выбрать самостоятельно. Размер процентной ставки будет составлять от 13,5 до 15 % годовых,

- «HomeCreditBank». Банк предоставляет клиентам возможность перекредитовать различные виды займов: ипотечный, потребительский, автомобильный,

- «ВТБ24». Используемая банком программа позволяет выделять на рефинансирование займов до 3 млн. рублей с периодом выплаты до 5 лет. Но процентная ставка фиксированная – 17 %. Для погашения возникших долгов в иных финансовых учреждениях не требует поручительства,

- «БанкТраст». В этом банке действует программа, называемая «Новый план». Ссуда выдается на сумму от 20 тыс. рублей до 600 тыс. рублей. Срок ее предоставления – от 6 до 60 месяцев. Есть возрастные ограничения – клиентам не должно быть больше 65 лет и меньше 23 лет. Условия рефинансирования предполагают процентную ставку – от 18 до 24 %. Для принятия решения достаточно пяти дней,

- «ВТБ Банк». В этом банке условия наиболее выгодны бюджетникам (мед. работникам, гос. служащим, учителям). Для указанной категории ссуда предоставляется на период до 7 лет с годовой ставкой 15,9 %. Здесь можно сэкономить на страховке, однако привлечение поручителя обязательно. Имеются возрастные ограничения (максимум – 70 лет, минимум – 21 год). Выдаваемая сумма ссуды от 100 тыс. рублей до 3 млн. рублей.

Посмотрите видео. Гашение кредита другим кредитом:

Получение займа в МФО

МФО являются микрофинансовыми организациями. Одно из направлений деятельности – выдача небольших займов без необходимости предоставления документов для подтверждения получения клиентом доходов.

Это заинтересует тех, у кого нет постоянного места трудоустройства, официального заработка, или же имеющих негативную КИ. Такие организации не выставляют строгих требований, касающихся возраста, в отличие от банков. По этой причине заем могут оформить даже лица, которым не исполнился 21 год. Чтобы быть клиентом МФО, достаточно совершеннолетия.

Срок исковой давности по кредитной задолженности.

Для оформления понадобится предоставить паспорт. Оформление заявки происходит на месте или же в онлайн-режиме. В последнем случае потребуется перейти на сайт МФО. Период рассмотрения заявок радует – 15 минут.

Есть ограничение по сумме, но только если человек обращается впервые, – выдают только 100 тыс. рублей.

Постоянным клиентам делают скидки по процентам, и сумма ссуды для них также увеличивается. Предоставление – не больше 30 дней.

Начисление процентов – посуточное. На протяжении одного месяца накапливается нежелательная переплата, поэтому до подписания договора с МФО тщательно прочитайте условия.

К просрочкам подобные организации относятся серьезно, штрафуя нарушителей. Штрафы иногда солидные, что оказывается сюрпризом для заемщиков, не уделивших должное внимание изучению договора.

Требования к заемщику

Для заемщика главным критерием выбора кредитного учреждения являются приемлемые для него условия кредитования. Что касается банков, то для утверждения необходимо соответствовать целому перечню обязательных требований.

Прежде всего, оценивается КИ потенциального клиента. Любой банк заинтересован изначально в том, чтобы быть уверенным в обратившемся к нему гражданине – его финансовой ответственности уделяется первостепенное значение.

Учтите! Есть ряд стандартных для всех банков требований, выдвигаемых клиентам и учитываемых при перекредитовании:

- ограничения по возрасту. Обычно кредит не выдают гражданам старше 70 лет и младше 21 года. Однако некоторые банки идут навстречу своим клиентам, внося некоторые поправки в указанное требование. Минимальный возраст повышают, а максимальный, наоборот, понижают. Ряд финансовых организаций обеспечивает выгодные условия кредитования для молодежи и пенсионеров,

- наличие гражданства и регистрации. Потенциальные клиенты должны быть гражданами РФ и иметь российскую регистрацию,

- стаж. Период трудоустройства должен составлять минимум 3 месяца (без перерыва, на одном месте).

Отдельные банки могут вводить и доп. требования, поэтому за подобной информацией рекомендуется сразу же обращаться к консультантам.

Чтобы заключить соглашение, подготовьте требуемый в банке список документов.

Стандартный пакет документации состоит из:

- паспорта,

- сведений о текущем состоянии долга по имеющемуся кредиту,

- реквизитов банковского счета,

- справки формы 2-НДФЛ.

Необходимые документы

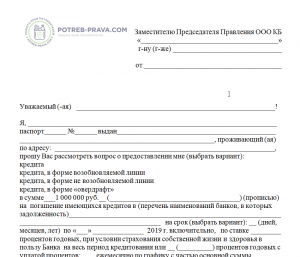

Скачать бланк заявки на получение кредита бесплатно в формате word

Важно! Для рефинансирования требуется подать в банк определенные документы, а именно:

- заявление на оформление кредита,

- документы для удостоверения личности (паспорт),

- справку, подтверждающую уровень доходов,

- документы, касающиеся кредита, который будет рефинансироваться, – договор, график внесения фиксированных платежей,

- документы по страхованию (жизни, а также имущества),

- если есть необходимость – документы по залоговой недвижимости (квартире, дому).

Будет ли положительным решение насчет поданной заявки, зависит и от гарантий финансовой надежности клиента, поэтому не нужно недооценивать важность сбора данных, удостоверяющих платежеспособность, а также предоставление обеспечения (оформление залога или наличие поручителей и т. д.).

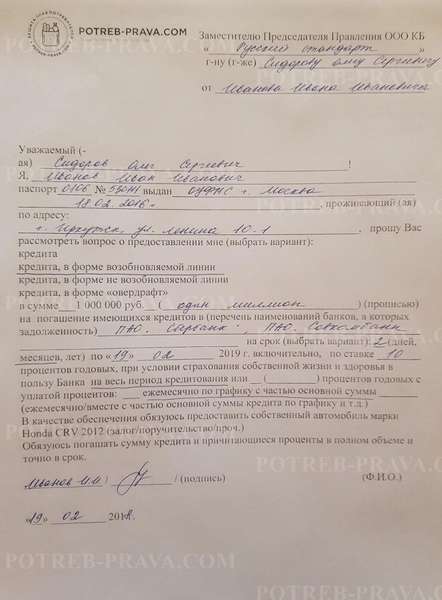

ВНИМАНИЕ! Посмотрите заполненный образец заявки на получение кредита:

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Процедура рефинансирования с просрочками

Не следует допускать каких-либо нарушений сроков по кредиту. Когда же в финансовой ситуации у клиента наблюдаются ухудшения, и он временно утрачивает возможность надлежащим образом обслуживать кредитную линию, следует рассмотреть вариант переговоров с банком – попробуйте договориться о реструктуризации долга или оформлении «кредитных каникул».

Для собственного спокойствия направьте заявки в несколько финансовых учреждений, которые готовы выдать ссуду при наличии минимального пакета документов.

Помните, условия оформляемого займа должны быть приемлемыми для возможности своевременного внесения средств. Новый кредитный платеж должен быть меньше.

Следует понимать, что по программам такого вида предусматривается более высокая процентная ставка – сэкономить на процентах скорее всего не получится.

Предоставление неполной информации банку не расценивается как преступление, чего не скажешь о предоставлении поддельных документов.

Выгоду рефинансирование может принести лишь при тщательном его продумывании, сопоставлении сумм и сроков погашения со своими возможностями. Хорошо обдумайте все нюансы.

Как узнать, законно ли оформлен кредит?

Как проходит рефинансирование при просрочке?

Сначала нужно позаботится о погашении всех открытых просрочек и лишь затем подавать заявления на оформление кредитов в другие организации.

Однозначное получение займа становится возможным при предоставлении залога, имеющего высокую ценность: автомобиля, квартиры и т. п.

Запомните! При одобрении заявки деньги клиенту наличными никто не выдаст. Средства подлежат перечислению на счет того банка, кредит которого клиент желает погасить.

В итоге будет составлен обновленный график выплат, однако с более выгодными для гражданина условиями. В противном случае подобные операции утрачивают свой смысл.

Рефинансирование может предполагать выдачу определенной суммы клиенту на руки, но при условии превышения полученных по ссуде средств погашаемой кредитной суммы.

В чем выгода для банков

Такая услуга предоставляется многими финансовыми учреждениями в России, желающими сотрудничать с ответственными заемщиками. Главное условия оформления – подать заявку в банк на рассмотрение.

С помощью рефинансирования финансовая организация получает свою выгоду – процент от клиента, который пожелал перевести свой кредит к нему. Поэтому сейчас можно найти много разных привлекательных с финансовой точки зрения вариантов действующих программ рефинансирования.

Банки всегда идут навстречу тем, кто не допускает просрочек с выплатами. По этой причине заявки о рефинансировании чаще всего утверждают гражданам, имеющим хорошую кредитную историю. Если же КИ испорчена, перекредитование не всегда может ее спасти.

Посмотрите видео. Кому поможет перекредитование: