Звоните, чтобы получить бесплатную консультацию:

Звоните, чтобы получить бесплатную консультацию:

+7(499)75-57-364 — Москва и область

+7(812)56-53-498 — Санкт-Петербург и область

+7-800-350-23-69 доб. 352 — Любые регионы России

При оформлении наследства у наследников возникает естественный вопрос: «Сколько я заплачу нотариусу за принятие наследства?». Давайте в этом разберемся.

При первоначальном визите к нотариусу вы платите за техническую работу при составлении заявления и о принятии наследства. Сумма относительно небольшая – несколько сотен рублей. Это заявление должно быть написано в течение 6-ти месяцев после открытия наследства, то есть после даты смерти наследодателя.

По истечении 6-ти месяцев, после сбора всех необходимых документов, нотариус берет госпошлину за выдачу свидетельства о праве на наследство. Размер государственной пошлины одинаков как при наследовании по закону (если нет завещания) так и при наследовании по завещанию.

В соответствии с п. 22 ч. 1 ст. 333.24 Налогового кодекса РФ установлены следующие размеры государственной пошлины за выдачу свидетельства о праве на наследство:

1) 0,3 % стоимости наследуемого имущества, но не более 100 000 рублей детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам наследодателя,

2) 0,6 % стоимости наследуемого имущества, но не более 1 000 000 рублей – всем другим наследникам.

Чтобы выразить эти проценты в деньгах имущество необходимо оценить. А наследуется, как правило, недвижимое имущество: квартиры, дома, дачи, земля. Часто, чтобы определить стоимость имущества нотариусы направляют наследника в независимую оценочную фирму, которая может давать такие заключения. Эта организация определяет рыночную стоимость, например, квартиры.

Но не стоит торопиться. Можно потратить на госпошлину значительно меньше.

Об этом также подробно написано в Справочнике наследника.

Закон допускает (п. 5 ч. 1 ст. 333.25 Налогового Кодекса РФ) помимо рыночной оценки для исчисления государственной пошлины применять:

1) инвентаризационную,

2) кадастровую,

3) иную (номинальную) стоимость имущества.

Зачастую инвентаризационная или кадастровая стоимость значительно меньше, чем рыночная. Соответственно и меньше размер исчисляемой госпошлины. К тому же за саму инвентаризационную или кадастровую оценку меньше платить, чем независимым оценщикам.

Оценка стоимости наследственного имущества производится исходя из стоимости наследуемого имущества на день открытия наследства. Иными словами оценка должна быть произведена на день смерти наследодателя.

1) стоимость транспортных средств может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или судебно-экспертными учреждениями органа юстиции,

2) стоимость недвижимого имущества, за исключением земельных участков, может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или организациями (органами) по учету объектов недвижимого имущества по месту его нахождения,

3) стоимость земельных участков может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или федеральным органом, осуществляющим кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, и его территориальными подразделениями,

4) стоимость другого имущества определяется оценщиками или юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности.

Даже если вы успели оценить наследственное имущество у независимых оценщиков можно заказать в компетентных органах справку об инвентаризационной или кадастровой стоимости и передать ее нотариусу.

В соответствии с п. 5 ч. 1 ст. 333.25 Налогового Кодекса РФ нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки).

В случае представления нескольких документов, выданных компетентными организациями (органами) или специалистами-оценщиками (экспертами), с указанием различной стоимости имущества при исчислении размера государственной пошлины принимается наименьшая из указанных стоимостей имущества.

От уплаты государственной пошлины за совершение нотариальных действий освобождаются:

1) инвалиды I и II группы на 50 процентов по всем видам нотариальных действий,

2) физические лица за выдачу свидетельств о праве на наследство при наследовании:

· жилого дома, а также земельного участка, на котором расположен жилой дом, квартиры, комнаты или долей в указанном недвижимом имуществе, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этом доме (этой квартире, комнате) после его смерти,

· имущества лиц, погибших в связи с выполнением ими государственных или общественных обязанностей либо с выполнением долга гражданина Российской Федерации по спасению человеческой жизни, охране государственной собственности и правопорядка, а также имущества лиц, подвергшихся политическим репрессиям. К числу погибших относятся также лица, умершие до истечения одного года вследствие ранения (контузии), заболеваний, полученных в связи с вышеназванными обстоятельствами,

· вкладов в банках, денежных средств на банковских счетах физических лиц, страховых сумм по договорам личного и имущественного страхования, сумм оплаты труда, авторских прав и сумм авторского вознаграждения, предусмотренных законодательством Российской Федерации об интеллектуальной собственности, пенсий.

3) Наследники, не достигшие совершеннолетия ко дню открытия наследства, а также лица, страдающие психическими расстройствами, над которыми в порядке, определенном законодательством, установлена опека, освобождаются от уплаты государственной пошлины при получении свидетельства о праве на наследство во всех случаях независимо от вида наследственного имущества.

4) наследники работников, которые были застрахованы за счет организаций на случай смерти и погибли в результате несчастного случая по месту работы (службы), за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм.

5) наследники сотрудников органов внутренних дел, военнослужащих внутренних войск федерального органа исполнительной власти, уполномоченного в области внутренних дел, и военнослужащих Вооруженных Сил Российской Федерации, застрахованных в порядке обязательного государственного личного страхования, погибших в связи с осуществлением служебной деятельности либо умерших до истечения одного года со дня увольнения со службы вследствие ранения (контузии), заболевания, полученных в период прохождения службы, за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм по обязательному государственному личному страхованию.

✓ Рекомендуем:

СКАЧАТЬ Справочник Наследника: «Как оформить наследство у нотариуса быстро и с минимальными расходами»

Еще нотариусы помимо госпошлины за совершение нотариальных действий берут деньги за техническую работу или за правовую работу. Это деньги за физическое изготовление документов.

Размер данных сумм ничем не регламентирован и устанавливается локально в каждом нотариальном округе.

Правовой основой взимания данных сумм является ст. 23 Основ законодательства Российской Федерации о нотариате от 11 февраля 1993 г., которая устанавливает, что источником финансирования деятельности нотариуса, занимающегося частной практикой, являются денежные средства, полученные им за совершение нотариальных действий и оказание услуг правового и технического характера, другие финансовые поступления, не противоречащие законодательству Российской Федерации.

Денежные средства, полученные нотариусом, занимающимся частной практикой, после уплаты налогов, других обязательных платежей поступают в собственность нотариуса.

Однако лицо, обратившееся к нотариусу, не связано необходимостью получения от нотариуса помимо нотариальных действий дополнительных услуг правового или технического характера и вправе осуществлять соответствующие действия (подготовить проект документа и пр.) самостоятельно. В этом случае оплате подлежит исключительно нотариальный тариф. Предоставление названных услуг гражданам и юридическим лицам осуществляется исключительно с их согласия и вне рамок нотариальных действий. Навязывание нотариусом подобных услуг недопустимо (см. определение Конституционного Суда РФ от 01.03.2011 N 272-О-О, кассационное определение Санкт-Петербургского городского суда от 10.07.2012 N 33-9692/2012).

Кстати, вы можете просто скачать Справочник наследника и самостоятельно разобраться в своих вопросах.

Если наследников несколько и наследуется несколько видов имущества (квартира, земля, дача, машина и т.п. ), нотариус стремиться выдавать как можно больше свидетельств о праве на наследство, так как за каждый экземпляр платятся определенные деньги.

Иногда недобросовестные нотариусы напрямую говорят наследникам, что свидетельство выдается во-первых каждому наследнику, а во-вторых: на каждое имущество выдается свой экземпляр свидетельства.

Например: 2 наследника принимают квартиру и земельный участок. Итого по расчетам нотариуса надо выдать 4 свидетельства по 2 каждому наследнику (на квартиру и зем. участок соответственно).

Так, конечно, можно, но это больше выгоднее нотариусу, чем наследникам.

Не все наследники знают, что в Гражданском кодексе РФ (п. 1 ст.1162) есть по этому вопросу важное положение, о котором также написано в Справочнике Наследника:

По желанию наследников свидетельство может быть выдано всем наследникам вместе или каждому наследнику в отдельности, на все наследственное имущество в целом или на его отдельные части.

Министерство финансов Российской Федерации

П и с ь м о

28.06.2013

№ 03-05-05-03/24838

Вопрос: На основании подп. 5 п. 1 ст. 333.25 Налогового кодекса Российской Федерации (далее Кодекс) при исчислении размера государственной пошлины за выдачу свидетельств о праве на наследство принимается стоимость наследуемого имущества, определенная в соответствии с подп. 7-10 п. 1 ст. 333.25 Кодекса.

Для исчисления размера государственной пошлины по выбору плательщика может быть представлен документ с указанием инвентаризационной, рыночной, кадастровой либо иной (номинальной) стоимости имущества, выданный лицами, указанными в подп. 7-10 п. 1 ст. 333.25 Кодекса. Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки).

В случае представления нескольких документов, выданных организациями (органами) или специалистами-оценщиками (экспертами), указанными в подп. 7-10 п. 1 ст. 333.25 Кодекса, с указанием различной стоимости имущества при исчислении размера государственной пошлины принимается наименьшая из указанных стоимостей имущества.

На основании подп. 6 п. 1 ст. 333.25 Кодекса оценка стоимости наследственного имущества производится исходя из стоимости наследуемого имущества на день открытия наследства. Днем открытия наследства согласно ст. 1114 Гражданского кодекса Российской Федерации является день смерти гражданина.

Согласно подп. 8 п. 1 ст. 333.25 Кодекса стоимость недвижимого имущества, за исключением земельных участков, может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или организациями (органами) по учету объектов недвижимого имущества по месту его нахождения.

Стоимость земельных участков может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или федеральным органом, осуществляющим кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, и его территориальными подразделениями (подп. 9 п. 1 ст. 333.25 Кодекса).

В соответствии с Федеральным законом от 24 июля 2007 года N 221-ФЗ О государственном кадастре недвижимости (далее Закон о кадастре) с 1 января 2013 года вместо государственного технического учета объектов капитального строительства зданий, сооружений, помещений, объектов незавершенного строительства, в отношении указанных объектов осуществляется государственный кадастровый учет.

Согласно изменениям, внесенным Приказом Минэкономразвития России от 25.10.2012 N 697 в форму запроса о предоставлении сведений, внесенных в государственный кадастр недвижимости, в виде кадастровой справки о кадастровой стоимости земельного участка, сведения о кадастровой стоимости земельного участка органами кадастрового учета могут быть предоставлены на определенную дату, в том числе на дату открытия наследства.

В то же время, кадастровая оценка объектов капитального строительства (зданий, сооружений, помещений, объектов незавершенного строительства) определена на 01 января 2013 года и останется неизменной в течение последующих 5 лет.

С учетом вышеизложенного, Нотариальная палата обращается с просьбой дать ответ на вопрос о виде стоимости объектов недвижимости, подлежащей принятию нотариусами для исчисления нотариального тарифа за выдачу свидетельства о праве на наследство на имущество наследодателей, умерших до 01 января 2013 и после указанной даты.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо Нотариальной палаты по вопросу исчисления нотариусами размера государственной пошлины (нотариального тарифа) за выдачу свидетельств о праве на наследство и сообщает.

На основании подпункта 5 пункта 1 статьи 333.25 Налогового кодекса Российской Федерации (далее НК РФ) для исчисления государственной пошлины по выбору плательщика может быть представлен документ с указанием инвентаризационной, рыночной, кадастровой либо иной (номинальной) стоимости имущества, выданный лицами, указанными в подпунктах 7-10 пункта 1 статьи 333.25 НК РФ. Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки).

Согласно подпунктам 8 и 9 пункта 1 статьи 333.25 НК РФ стоимость недвижимого имущества, за исключением земельных участков, может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или организациями (органами) по учету объектов недвижимого имущества по месту его нахождения. Стоимость земельных участков может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или федеральным органом, осуществляющим кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, и его территориальными подразделениями.

В соответствии с частями 2.3 и 3 статьи 43 Федерального закона от 24 июля 2007 г. N 221-ФЗ О государственном кадастре недвижимости (далее Федеральный закон N 221-ФЗ) органы и организации по государственному техническому учету и (или) технической инвентаризации, а также подведомственные органу кадастрового учета государственные бюджетные учреждения осуществляли расчет инвентаризационной стоимости объектов недвижимого имущества, а также государственный учет объектов капитального строительства в переходный период до 1 января 2013 года.

С 1 января 2013 года государственный учет объектов капитального строительства осуществляется Росреестром. При этом в отношении объектов недвижимости, учтенных в государственном кадастре недвижимости, производится их государственная кадастровая оценка (глава III.1 Федерального закона от 29 июля 1998 г. N 135-ФЗ Об оценочной деятельности в Российской Федерации).

Согласно положениям части 3 статьи 44 Федерального закона N 221-ФЗ кадастровые инженеры осуществляют в установленном Федеральным законом N 221-ФЗ порядке кадастровую деятельность в отношении зданий, сооружений, помещений, объектов незавершенного строительства с 1 января 2013 года. При этом с 1 января 2013 года и до 1 января 2014 года эту кадастровую деятельность наряду с кадастровыми инженерами вправе осуществлять организации по государственному техническому учету и (или) технической инвентаризации, которые 31 декабря 2012 года имели право осуществлять государственный технический учет и (или) техническую инвентаризацию данных объектов недвижимости.

С учетом изложенного с 1 января 2013 года и до 1 января 2014 года организации по государственному техническому учету и (или) технической инвентаризации вправе осуществлять государственный технический учет и (или) техническую инвентаризацию данных объектов недвижимости и соответственно выдавать справки об инвентаризационной стоимости объекта недвижимости.

Между тем согласно Закону Российской Федерации от 9 декабря 1991 г. N 2003-1 О налогах на имущество физических лиц для целей исчисления налога на имущество физических лиц применяется инвентаризационная стоимость объектов недвижимого имущества (жилых домов, квартир, дач, гаражей, прочих строений, помещений сооружений).

По мнению Департамента, сведения, предоставляемые органами, осуществляющими государственный технический учет, об инвентаризационной стоимости объектов недвижимого имущества могут применяться нотариусами при исчислении государственной пошлины (нотариального тарифа) за выдачу свидетельства о праве на наследство.

Заместитель директора Департамента

С.В. Разгулин

Читаем нижеприведенное письмо.

Вопрос: О применении инвентаризационной стоимости при исчислении нотариусами в 2014 г. госпошлины (нотариального тарифа) за выдачу свидетельства о праве на наследование зданий, сооружений, помещений, объектов незавершенного строительства.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 26 декабря 2013 г. N 03-05-06-03/57471

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу исчисления в 2014 г. нотариусами размера государственной пошлины (нотариального тарифа) за выдачу свидетельства о праве на наследование объектов недвижимого имущества (зданий, сооружений, помещений, объектов незавершенного строительства) и сообщает.

В соответствии с пп. 6 п. 1 ст. 333.25 Налогового кодекса Российской Федерации (далее НК РФ) оценка стоимости наследственного имущества производится исходя из стоимости наследуемого имущества на день открытия наследства.

Пунктом 1 ст. 1114 Гражданского кодекса Российской Федерации установлено, что днем открытия наследства является день смерти гражданина.

На основании пп. 5 п. 1 ст. 333.25 НК РФ при исчислении размера государственной пошлины за выдачу свидетельств о праве на наследство принимается стоимость наследуемого имущества, определенная в соответствии с пп. 7 10 п. 1 ст. 333.25 НК РФ. Для исчисления государственной пошлины по выбору плательщика может быть представлен документ с указанием инвентаризационной, рыночной, кадастровой либо иной (номинальной) стоимости имущества, выданный лицами, указанными в пп. 7 10 п. 1 ст. 333.25 НК РФ. Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки).

Согласно пп. 8 п. 1 ст. 333.25 НК РФ стоимость недвижимого имущества, за исключением земельных участков, может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или организациями (органами) по учету объектов недвижимого имущества по месту его нахождения.

В соответствии с ч. 2.3 и 3 ст. 43 Федерального закона от 24.07.2007 N 221-ФЗ О государственном кадастре недвижимости (далее Федеральный закон N 221-ФЗ) органы и организации по государственному техническому учету и (или) технической инвентаризации, а также подведомственные органу кадастрового учета государственные бюджетные учреждения осуществляли расчет инвентаризационной стоимости объектов недвижимого имущества, а также государственный учет объектов капитального строительства в переходный период до 1 января 2013 г.

С 1 января 2013 г. государственный учет объектов капитального строительства осуществляется Росреестром. При этом в отношении объектов недвижимости, учтенных в государственном кадастре недвижимости, производится их государственная кадастровая оценка (гл. III.1 Федерального закона от 29.07.1998 N 135-ФЗ Об оценочной деятельности в Российской Федерации).

Согласно положениям ч. 3 ст. 44 Федерального закона N 221-ФЗ кадастровые инженеры осуществляют в установленном Федеральным законом N 221-ФЗ порядке кадастровую деятельность в отношении зданий, сооружений, помещений, объектов незавершенного строительства с 1 января 2013 г.

При этом с 1 января 2013 г. и до 1 января 2014 г. эту кадастровую деятельность наряду с кадастровыми инженерами вправе осуществлять организации по государственному техническому учету и (или) технической инвентаризации, которые 31 декабря 2012 г. имели право осуществлять государственный технический учет и (или) техническую инвентаризацию данных объектов недвижимости.

Учитывая изложенное, при исчислении нотариусами в 2014 г. государственной пошлины (нотариального тарифа) за выдачу свидетельства о праве на наследование объектов недвижимого имущества (зданий, сооружений, помещений, объектов незавершенного строительства) инвентаризационная стоимость объектов недвижимого имущества не применяется.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А.В.САЗАНОВ

26.12.2013

Внимание! Данное письмо в настоящее время НЕ применяется! Разъяснения читаем ниже.

По запросу частного лица был получен официальный ответ от 17.03.2014 г., подписанный заместителем директора Департамента налоговой и таможенно-тарифной политики А.В.Сазановым (тот же, который подписывал письмо от 26 декабря 2013 г. № 03-05-06-03/57471.).

Ниже приводим его текст, а также графическую копию документа.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

(МИНФИН РОССИИ)

Ильинка, д. 9, Москва, 109097 Телетайп: 112008 телефакс: +7 (495) 625-08-89

гр. Б.О.Н.

На№ .

Адрес ХХХХ

Уважаемая О.Н!

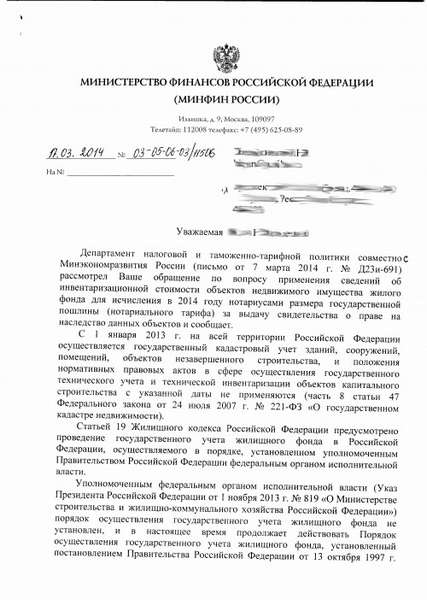

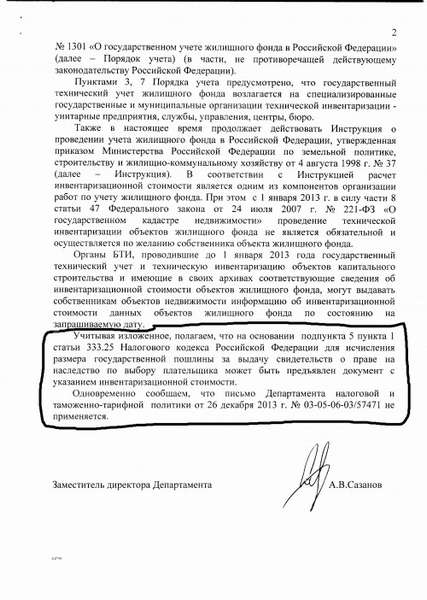

Департамент налоговой и таможенно-тарифной политики совместно с Минэкономразвития России (письмо от 7 марта 2014 г. № Д23и-691) рассмотрел Ваше обращение по вопросу применения сведений об инвентаризационной стоимости объектов недвижимого имущества жилого фонда для исчисления в 2014 году нотариусами размера государственной пошлины (нотариального тарифа) за выдачу свидетельства о праве на наследство данных объектов и сообщает.

С 1 января 2013 г. на всей территории Российской Федерации осуществляется государственный кадастровый учет зданий, сооружений, помещений, объектов незавершенного строительства, и положения нормативных правовых актов в сфере осуществления государственного технического учета и технической инвентаризации объектов капитального строительства с указанной даты не применяются (часть 8 статьи 47 Федерального закона от 24 июля 2007 г. № 221-ФЗ О государственном кадастре недвижимости.

Статьей 19 Жилищного кодекса Российской Федерации предусмотрено проведение государственного учета жилищного фонда в Российской Федерации, осуществляемого в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Уполномоченным федеральным органом исполнительной власти (Указ Президента Российской Федерации от 1 ноября 2013 г. № 819 «О Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации») порядок осуществления государственного учета жилищного фонда не установлен, и в настоящее время продолжает действовать Порядок осуществления государственного учета жилищного фонда, установленный постановлением Правительства Российской Федерации от 13 октября 1997 г.

№ 1301 «О государственном учете жилищного фонда в Российской Федерации» (далее Порядок учета) (в части, не противоречащей действующему законодательству Российской Федерации).

Пунктами 3, 7 Порядка учета предусмотрено, что государственный технический учет жилищного фонда возлагается на специализированные государственные и муниципальные организации технической инвентаризации унитарные предприятия, службы, управления, центры, бюро.

Также в настоящее время продолжает действовать Инструкция о проведении учета жилищного фонда в Российской Федерации, утвержденная приказом Министерства Российской Федерации по земельной политике, строительству и жилищно-коммунальному хозяйству от 4 августа 1998 г. № 37 (далее Инструкция). В соответствии с Инструкцией расчет инвентаризационной стоимости является одним из компонентов организации работ по учету жилищного фонда. При этом с 1 января 2013 г. в силу части 8 статьи 47 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости» проведение технической инвентаризации объектов жилищного фонда не является обязательной и осуществляется по желанию собственника объекта жилищного фонда.

Органы БТИ, проводившие до 1 января 2013 года государственный технический учет и техническую инвентаризацию объектов капитального строительства и имеющие в своих архивах соответствующие сведения об инвентаризационной стоимости объектов жилищного фонда, могут выдавать собственникам объектов недвижимости информацию об инвентаризационной стоимости данных объектов жилищного фонда по состоянию на запрашиваемую дату.

Учитывая изложенное, полагаем, что на основании подпункта 5 пункта 1 статьи 333.25 Налогового кодекса Российской Федерации для исчисления размера государственной пошлины за выдачу свидетельств о праве на наследство по выбору плательщика может быть предъявлен документ с указанием инвентаризационной стоимости.

Одновременно сообщаем, что письмо Департамента налоговой и таможенно-тарифной политики от 26 декабря 2013 г. № 03-05-06-03/57471 не применяется.

Заместитель директора Департамента А.В.Сазанов

ВЫВОД: Если есть инвентаризационная стоимость, выданная органами БТИ в 2014 г. ее можно предоставлять нотариусу.

Вопрос: О применении инвентаризационной стоимости при исчислении нотариусами госпошлины (нотариального тарифа) за выдачу свидетельства о праве на наследование объектов недвижимого имущества жилого фонда

Ответ: Департамент налоговой и таможенно-тарифной политики совместно с Минэкономразвития России рассмотрел обращение по вопросу применения сведений об инвентаризационной стоимости объектов недвижимого имущества жилого фонда для исчисления в 2014 г. нотариусами размера государственной пошлины (нотариального тарифа) за выдачу свидетельства о праве на наследство данных объектов и сообщает.

С 1 января 2013 г. на всей территории Российской Федерации осуществляется государственный кадастровый учет зданий, сооружений, помещений, объектов незавершенного строительства, и положения нормативных правовых актов в сфере осуществления государственного технического учета и технической инвентаризации объектов капитального строительства с указанной даты не применяются (ч. 8 ст. 47 Федерального закона от 24.07.2007 № 221-ФЗ «О государственном кадастре недвижимости»).

Статьей 19 Жилищного кодекса Российской Федерации предусмотрено проведение государственного учета жилищного фонда в Российской Федерации, осуществляемого в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Уполномоченным федеральным органом исполнительной власти (Указ Президента Российской Федерации от 01.11.2013 № 819 «О Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации») порядок осуществления государственного учета жилищного фонда не установлен, и в настоящее время продолжает действовать Порядок осуществления государственного учета жилищного фонда, установленный Постановлением Правительства Российской Федерации от 13.10.1997 № 1301 «О государственном учете жилищного фонда в Российской Федерации» (далее Порядок учета) (в части, не противоречащей действующему законодательству Российской Федерации).

Пунктами 3, 7 Порядка учета предусмотрено, что государственный технический учет жилищного фонда возлагается на специализированные государственные и муниципальные организации технической инвентаризации унитарные предприятия, службы, управления, центры, бюро.

Также в настоящее время продолжает действовать Инструкция о проведении учета жилищного фонда в Российской Федерации, утвержденная Приказом Министерства Российской Федерации по земельной политике, строительству и жилищно-коммунальному хозяйству от 04.08.1998 № 37 (далее Инструкция). В соответствии с Инструкцией расчет инвентаризационной стоимости является одним из компонентов организации работ по учету жилищного фонда. При этом с 1 января 2013 г. в силу ч. 8 ст. 47 Федерального закона от 24.07.2007 № 221-ФЗ «О государственном кадастре недвижимости» проведение технической инвентаризации объектов жилищного фонда не является обязательной и осуществляется по желанию собственника объекта жилищного фонда.

Органы БТИ, проводившие до 1 января 2013 г. государственный технический учет и техническую инвентаризацию объектов капитального строительства и имеющие в своих архивах соответствующие сведения об инвентаризационной стоимости объектов жилищного фонда, могут выдавать собственникам объектов недвижимости информацию об инвентаризационной стоимости данных объектов жилищного фонда по состоянию на запрашиваемую дату.

Учитывая изложенное, полагаем, что на основании пп. 5 п. 1 ст. 333.25 Налогового кодекса Российской Федерации для исчисления размера государственной пошлины за выдачу свидетельств о праве на наследство по выбору плательщика может быть предъявлен документ с указанием инвентаризационной стоимости.

Одновременно сообщаем, что Письмо Департамента налоговой и таможенно-тарифной политики от 26.12.2013 № 03-05-06-03/57471 не применяется.

Заместитель директора Департамента налоговой

и таможенно-тарифной политики

А. Сазанов

N 03-05-06-03/11709 18.03.2014

Вопрос: Об определении стоимости объектов жилищного фонда в целях исчисления госпошлины (нотариального тарифа) за выдачу свидетельства о праве на наследство.

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМА от 15 апреля 2016 г. N 03-05-06-03/21720, от 15 апреля 2016 г. N 03-05-06-03/21717 Департамент налоговой и таможенно-тарифной политики по вопросу, касающемуся правомерности использования сведений об инвентаризационной стоимости объектов жилищного фонда для целей исчисления размера государственной пошлины (нотариального тарифа) за выдачу свидетельств о праве на наследство, сообщает. С 1 января 2013 г. на всей территории Российской Федерации осуществляется государственный кадастровый учет зданий, сооружений, помещений, объектов незавершенного строительства, и положения нормативных правовых актов в сфере осуществления государственного технического учета и технической инвентаризации объектов капитального строительства с указанной даты не применяются (часть 8 статьи 47 Федерального закона от 24 июля 2007 г. N 221-ФЗ О государственном кадастре недвижимости). В случае если в отношении объекта жилищного фонда до 1 января 2013 года не были произведены государственный технический учет и техническая инвентаризация и не была определена его инвентаризационная стоимость, то для исчисления размера государственной пошлины за выдачу свидетельства о праве на наследство на объект жилищного фонда может быть предъявлен документ с указанием его рыночной или кадастровой стоимости. Одновременно сообщаем, что по вопросам применения правовых актов, связанных с порядком определения стоимости недвижимого имущества, следует обращаться в Минэкономразвития России. Заместитель директора Департамента налоговой и таможенно-тарифной политики В.А.ПРОКАЕВ ✓ Рекомендуем:

СКАЧАТЬ Справочник Наследника: «Как оформить наследство у нотариуса быстро и с минимальными расходами»