Принципы реформы 2019 года

В начале 2019 года введен новый порядок для расчета налога на имущество физических лиц. Для его расчета будет использована кадастровая стоимость имущества, ставка, которая составляется 0,1% без изменений в отдельных субъектах РФ. Помимо этого, был утвержден новый расширенный список лиц, имеющих льготы.

Еще с 2014 года на территории страны начали проводить изменения в налогообложении посредством внесения поправок в НК РФ.

Выделяют следующие поправки:

- проведение расчетов по новым коэффициентам постепенно. С 2015 года был разработан для граждан специальный адаптационный период с использованием низкого показателя, который к 2018 году стал равен 0,8%. Начиная с 2019 года, для осуществления расчета используется утвержденная ставка. В соответствии с изменениями, внесенными в налоговое законодательство, максимальное увеличение налога составит не более 10%. Итоговый размер планируется установить до 2020 года,

- определение ставки, которая будет выгодна налогоплательщику. В начале периода изменений между кадастровой стоимости и инвентаризационной стоимостью была существенная разница. В настоящее время планируется использовать новые показатели, которые приближены к рыночным показателям, что позволит пополнить бюджет страны,

- налогоплательщик вправе обжаловать при несогласии с кадастровой оценкой ее значение путем обращения в Росреестр или в судебный орган,

- внесение равного налога как за гаражи, так и за парковочные места. До наступления 2019 года за место необходимо было платить 2% от стоимости, установленной кадастром, в настоящем году максимальная сумма ставки равна 0,3%.

Налоговый вычет при продаже дома.

Расширение перечня объектов налогообложения

С началом текущего года государством был расширен перечень объектов, за которые необходимо взимание налога. В перечне объектов появились такие объекты, как части жилого дома или комнаты (части квартир). Такое дополнение можно найти в ст. 406 НК РФ.

Согласно действующему законодательству, объектом начисления налога признается:

- участок земли,

- следующие категории недвижимых объектов: жилой дом, квартира или ее часть (комната), гараж (в том числе машиноместо), единый недвижимый комплекс, объект, в отношении которого не завершена процедура строительства, часть жилого дома, объекты, которые возведены на участке земли, предназначенном для ведения личного хозяйства или садоводства, огородничества, и признаны жилыми зданиями, сооружениями.

Запомните! Не является объектом налогообложения помещения, которые входят в состав общего имущества многоквартирного дома.

Подлежат налогообложению и недвижимые объекты, находящиеся в новостройках, которые не имеют инвентаризационной стоимости. Начисления на такие объекты произойдут, только начиная с 2019 года.

Постройки, носящие временный характер, облагаться налогом не будут. К ним относятся беседки, туалеты, сараи, летние души.

Строения, имеющие статус жилых, расположенные на дачных и садоводческих участках и предназначенные для ведения ИЖС или ЛПХ, налогом на имущество облагаются так же, как и жилые дома.

Какие понижающие коэффициенты применяются при расчете налогов

Кадастровая стоимость объекта берется для расчета не во всех субъектах РФ.

Так, применение кадастровой стоимости допускается при наличии следующих условий:

- регион является участником налоговой программы, вступившей в силу в 2015 года по применению кадастровых данных при исчислении налога,

- в регионе установлена дата, начиная с которой происходит использование кадастровой стоимости для определения суммы налога.

Как узнать кадастровую стоимость дома?

Если субъект в программу не вступил, тогда для определения налога используются инвентаризационные данные. Ознакомиться с перечнем регионов, в которых налог рассчитывается по новым правилам, можно на официальной странице ФНС России.

Закон разрешает использовать пониженный коэффициент тогда, когда сумма налога, полученная в связи с использованием кадастровых данных, больше, чем сумма налога, полученная при использовании инвентаризационной стоимости.

Имейте ввиду! Если налог рассчитан по инвентаризационной стоимости, и его сумма больше, чем сумма, полученная при использовании кадастровых данных, уплата меньшего налога не допускается.

Государство установило следующую процедуру применения новых налоговых правил:

- в течение первых 3 – х этапов перехода к использованию кадастровой стоимости максимальное значение понижающего коэффициента не будет более 0,6. Согласно этому показателю, сумма налога не возрастет более чем на 10% по сравнению с предыдущими периодами,

- пониженный коэффициент может быть использован в субъектах, в которых для исчисления налога используется коэффициент 0,6,

- порядок расчета не изменяется в тех субъектах, в которых на 2017 год применялись коэффициенты 0,2 или 0,4,

- использование пониженного коэффициента допускается не более 3 налоговых периодов для получения суммы налога для оплаты. После наступления 4 – ого налогового периода пониженный коэффициент использован быть не может.

Применение кадастровой стоимости должно осуществляться с учетом следующих обязательных требований:

- исчисление налога может осуществляться на основании кадастровой стоимости объекта только в том случае, если она внесена в ЕГРН,

- сокращение этапов перехода к использованию кадастровой стоимости, уменьшение количества налоговых периодов.

Посмотрите видео. С 2019 года изменится порядок расчета налогов на недвижимость:

Порядок расчета налога

В действующий Налоговый Кодекс РФ были введены изменения, в соответствии с которыми изменились правила расчета суммы налога для налогоплательщиков. В текущем году по-новому рассчитывается налоговая база для объектов недвижимого имущества, а также для земельных объектов.

Итак, установлена новая ставка, которая равна 0,1% от установленной кадастром стоимости. Такой показатель может увеличиваться до 0,2% в зависимости от региона проживания лица.

Помимо этого, такой показатель может быть отменен или уменьшен. Расчет базы происходит на основании данных о площади имущества. Когда речь идет о комнате или о доле, не берется в расчет 10 метров на собственника, когда речь идет о квартире, то 20 м, когда речь идет о частном доме, то 50 м.

Важно! Начиная с 1 января 2019 года, вычет может быть применен к комнатам или частям имущества!

Когда в собственности находиться несколько объектов, то льготы применяются только к одному объекту. В некоторых регионах могут быть установлены ставки, которые пропорциональны стоимости объекта.

Например, в Московской области размер налога может быть установлен каждым муниципалитетом разный, в соответствии со своим экономическим развитием.

Можно выделить среднее значение:

- в отношении доли, комнаты или квартиры 0,1%,

- в отношении объектов, строительство которых не завершилось, и частных объектов – 0,3%,

- в отношении парковок, гаражей и сараев – 0,3%.

Например, на территории Татарстана установлены следующие показатели для начисления налога:

- для лиц, являющихся собственниками квартиры, – 0,2%,

- для лиц, которые проживают в частном доме, – 0,3%,

- для тех объектов, которые возведены для хранения инструментов, – 0,1%.

Лица, которые проживают на территориях спальных районов, будут платить в 1,5 2 раза больше. Подробную информацию о ставках налогоплательщики могут получить на официальных ресурсах сайта ФНС России.

На помещения, которые принадлежит юридическим лицам, налог будет рассчитываться в следующем порядке:

- 2% от стоимости объекта в случае превышения стоимости порога в 30 000 000 рублей,

- 0,5% для остальных видов имущества.

Если в собственности одного лица будут находиться как офисы, так и торговые площади, налоговая база будет уменьшена на 1 000 000 рублей. Итак, в 2019 году в субъектах РФ, в которых коэффициент будет менее 0,6 пунктов, будет максимальный рост налога – 20%.

В тех регионах, где применяют показатель 0,8, перестанут применять понижение. Основная цель таких нововведений – приведение всех ставок к одному значению и применение этого значения на всей территории РФ.

К сведению! На сегодняшний день данный показатель в каждом регионе различен. Связано это с тем, что муниципальные образования вступали в программу с 2015 по 2017 годы в разное время.

Кто платит налог на недвижимость несовершеннолетнего?

Может ли пенсионер получить налоговый вычет при покупке квартиры, читайте тут.

Может ли муж получить налоговый вычет, если квартира оформлена на жену, читайте по ссылке: https://novocom.org/otvety-na-voprosy-chitatelej/mozhet-li-muzh-poluchit-nalogovyj-vychet-esli-kvartira-oformlena-na-zhenu.html

Электронный налоговый калькулятор ФНС России

Для расчета размера налога налоговым органом был представлен специальный сервис, который поможет плательщику определить сумму, подлежащую внесению в бюджет в онлайн-режиме. Для использования онлайн-калькулятора потребуются сведения об ИНН плательщика, а также об объекте.

Для получения информации о кадастровой стоимости объекта следует воспользоваться сервисом Федеральной службы государственной регистрации, кадастра и картографии (Росреестр).

Выбрав форму запроса, можно получить выписку с информацией о кадастровой стоимости объекта. Для получения информации о налоговых ставках, льготах и предоставляемых вычетах следует на официальном сайте ФНС России выбрать раздел «Справочная информация».

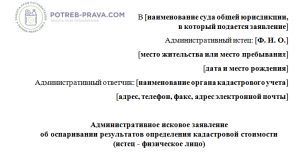

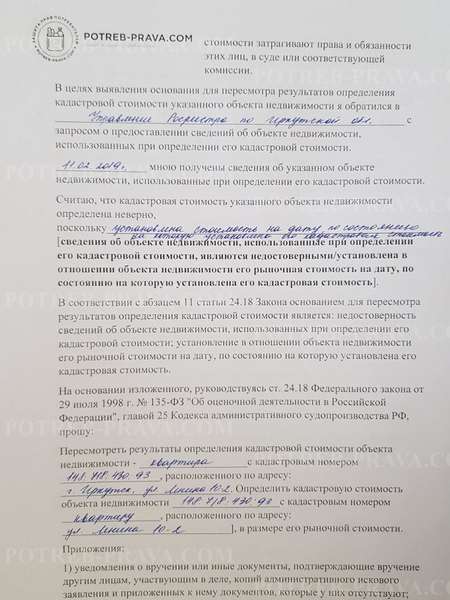

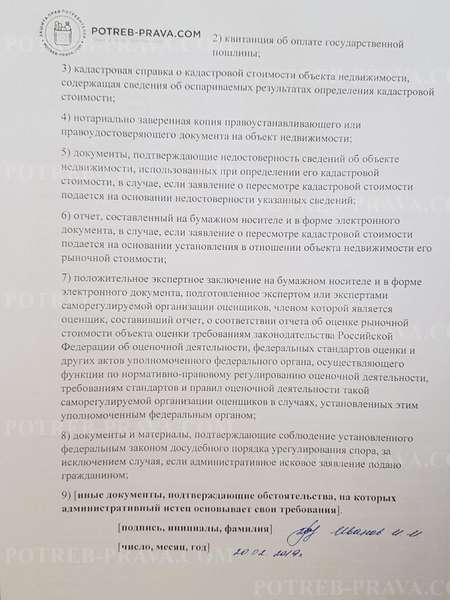

Как оспорить кадастровую стоимость имущества

Скачать образец административного искового заявления об оспаривании результатов определения кадастровой стоимости бесплатно в формате word

С 2015 года на территории страны увеличилась сумма налога, взимаемого с собственников недвижимого имущества. Связано это было с тем, что кадастровая стоимость объектов превышала инвентаризационную.

В 2019 году лицо получило возможность оспорить сумму, которая берется для расчета платежа. Для оспаривания следует обратиться в Росреестр или суд.

Для обращения в суд следует подготовить:

- исковое заявление,

- заключение независимого оценщика,

- сведения об оценке, проведенной Росреестром,

- документы, подтверждающие наличие у лица право собственности в отношении объекта,

- чек о внесении обязательного государственного сбора в размере 300 рублей.

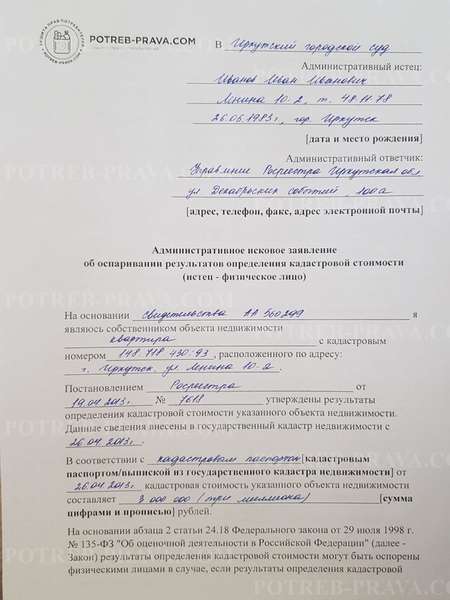

ВНИМАНИЕ! Посмотрите заполненный образец административного искового заявления об оспаривании результатов определения кадастровой стоимости:

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Предусмотренные законом льготы

Законодатель предусмотрел наличие льгот для отдельных категорий граждан, к которым относятся:

- лица, вышедшие на пенсию в связи с достижением установленного возраста или в связи с выслугой лет,

- лица, являющиеся пенсионерами и потерявшими кормильца,

- лица, имеющие статус инвалида I или II группы,

- участники ВОВ,

- супруги или родители лица, которое погибло при выполнении служебных обязанностей на государственной службе,

- лица, являющиеся родителями ребенка – инвалида,

- лица, имеющие статус военнослужащих.

На территории субъекта РФ могут быть установлены иные льготы, например налоговые послабления для семей, имеющих статус многодетной.

Обратите внимание: плательщиками налога будут являться и лица, не достигшие 18 лет, но имеющие имущество на праве собственности.

Важно! Лица, в отношении которых установлены льготы, вправе использовать их только за один объект в каждой категории. Это значит, что если у лица, на которое распространяются льготы, имеется две квартиры, то налог он вправе уплачивать только за одну из них.

Особенности уплаты налога в Крыму

Лица, проживающие на территории Крыма, не платят налоговый сбор до того момента, пока не сформируют единый кадастр всех объектов. Эта задача выполняется поэтапно.

Связано это с большим количеством объектов (например, в Севастополе насчитывается более 70 000 объектов, которые подлежат оценке и внесению в реестр).

С началом 2019 года лица, проживающие на территории Севастополя, станут плательщиками налогов. Еще одной проблемой при внесении сведении в Росреестр является наличие в Крыму множества объектов, которые не поставлены на учет.

В связи с этим до наступления 2019 года Правительством РФ была установлена возможность бесплатной приватизации земельных и садовых участков.

Также не установлены и ставки для расчета налога. Однако, как известно, они будут меньше, чем в иных крупных городах РФ. С другой стороны, кадастровую стоимость предлагают приблизить к рыночной стоимости.

Законом № 334 – ФЗ установлено требование, в соответствии с которым не допускается увеличение суммы налога на имущество лица или его участок земли в случае их перерасчета.

При этом не учитывается причина данного перерасчета (исправление ошибки, изменение количественных или качественных показателей, внесение изменений в кадастровую стоимость на основании решения суда или решения комиссии).

Важно! При исчислении налога применяются следующие правила:

- если перерасчет налога на имущество и налога на землю физических лиц приведет к уменьшению его суммы, то перерасчет допускается только за 3 года, которые предшествуют тому календарному году, в котором инспекция уведомила лицо о перерасчете,

- перерасчет, который приведет к увеличению суммы налога, законом не допускается. Например, собственник земельного участка после уведомления его налоговым органом оплатил налог на землю. Далее сотрудниками налогового органа была выявлена ошибка в указании кадастровой стоимости объекта налогообложения. В случае перерасчета, проведенного на основании полученных правильных данных, и увеличения суммы налога собственнику не придется оплачивать разницу между предыдущей суммой налога и рассчитанной заново. Связано это с тем, что новые показатели ухудшают положение налогоплательщика и, соответственно, применены быть не могут.

Однако необходимо сказать о том, что сложится и иная ситуация. Например, когда при проведении перерасчета выявлено, что сумма налога была внесена лицом в большем размере, чем это было необходимо, то налогоплательщик на основании ст. ст. 78, 79 НК РФ вправе вернуть сумму налога, которая была уплачена излишне в бюджет.

Также налогоплательщик вправе претендовать на зачет излишне внесенной суммы налога на будущий период, то есть на сокращение будущего налогового обязательства.

Земельный налог для физических лиц в 2019 году.

Что будет, если платить

В случае неуплаты налога или осуществления несвоевременного уведомления на лицо могут быть наложены штрафные санкции, которые установлены законом.

В случае сокрытия информации о наличии недвижимого имущества лицу придется заплатить 20% от кадастровой стоимости в отношении каждого недвижимого объекта

В связи с этим необходимо сообщить в налоговую службу о появлении или о наличии объектов, на которые необходимо вносить налоговые взносы.

Передать информацию о наличии объектов, на праве собственности подлежащих налогообложению, можно несколькими путями:

- путем личного посещения налогового органа,

- путем направления информации об объекте посредством заказного письма с уведомлением или ценного письма с описью файлов, вложенных в конверт,

- отправить информацию об объектах можно и воспользовавшись личным кабинетом на официальном сайте налоговой службы, посредством введения сведений ИНН.

Важно! Налоговые расчеты будут производиться не со дня предоставления информации о наличии в собственности объекта, а со дня регистрации прав на этот объект в государственном реестре.

Процедура применения единой методики проведения кадастровой оценки позволит в будущем не допускать ошибок, а также сократить количество обращений граждан, которые касаются неправильных расчетов налогового сбора.

С другой стороны, необходимо отметить, что осуществление расчетов на основании новых правил увеличит налоговую нагрузку на налогоплательщиков, особенно это коснется лиц, относящихся к среднему классу.

Посмотрите видео. Налог на дачу в 2019 году (пример расчета):