Чарджбэк — что это такое

Чарджбэк (англ. chargeback) – своеобразный термин, используемый в платежных системах. Он подразумевает процедуру, в соответствии с которой опротестовывается платеж, выполненный с помощью VISA или MasterCard.

Учтите! Участниками такой процедуры выступают:

- конкретный потребитель либо покупатель (клиент магазина или же брокер-компания),

- банк, с которым сотрудничает клиент (эмитент),

- продавец или же брокер (торгово-сервисное предприятие),

- эквайер (он же банк ТСП),

- соответствующая платежная система.

Рассматриваемая процедура чем-то похожа на разбирательство между 2 различными банковскими учреждениями (эмитентом и эквайером), которые подписали договор с одной из платежных систем, при этом у банка-эмитента имеется обязательство принятия заявления на проведение чарджбэка.

Примут ли подобное заявление к рассмотрению, будет зависеть от самой обстановки, в которой оказался пользователь карты. Здесь также имеет значение срок, отведенный на опротестование платежа.

В основном такой срок обозначается в условиях соглашения, подписанного между пользователем карты и финансовым учреждением. Обычно он длится от 30 до 60 дней (календарных).

Регламент есть не только у банка, также его имеет и платежная система. При этом с некоторым преимуществом над договором с банком, а срок подачи заявления для возврата средств здесь может длиться намного дольше – до 540 суток.

Право инициации процедуры принадлежит пострадавшему – пользователю карты. Однако запускается процедура только эмитентом (банковским учреждением, выдавшим клиенту карту). Проведение чарджбека строго регламентировано и проводится на основании правил, установленных международными платежными системами (Visa и MasterCard).

Внимание! Возвратить уже проведенный платеж можно при таких условиях:

- оплату провели картами банков по упомянутым выше международным платежным системам,

- возврат средств проводится на основании причин, соответствующих отдельным критериям.

Сам по себе возврат – это внутренняя процедура, осуществляемая между двумя сторонами (банками, использующими платежную систему), где обязательства арбитра выполняются оператором такой системы.

Суть процесса сводится к опротестованию уже завершенной через банковскую карту оплаты, которая запускает возвратные действия, направленные на обратное перечисление средств от продавца к покупателю.

Чарджбэк выступает последней возможностью, с помощью которой покупатель обеспечивает защиту собственных прав перед продавцом, реализующим товары или услуги.

При получении покупателем некачественной услуги (товаров, которые не соответствуют начальному описанию) он вправе не оплачивать установленную продавцом цену.

Как взять кредит с помощью брокера?

Если же оплата выполнялась путем передачи покупателем денежных средств в наличной форме, то на его стороне будет выступать Общество защиты прав потребителя. В таком случае процедура возврата денежных средств будет регламентирована специальным нормативно-правовым актом – Законом «О защите прав потребителей».

Если же товар (услуга) оплачивается не с помощью наличных средств, а с использованием карты банка, и адрес продавца, продавшего товар (услугу), вне территории РФ, а значит, и российских законов, то используется столь же слаженная процедура возврата финансов по карте, называющаяся чарджбэк.

В каких случаях запускается процедура чарджбека по банковской карте

Важно! Использовать возвратный платеж по банковским картам есть смысл, только при таких обстоятельствах:

- продаваемый товар или предоставляемая услуга разительно отличается от той, что заявлена продавцом,

- предоставлена неполная услуга, или же продан товар не в полном комплекте,

- выполненный платеж оказался неавторизованным,

- из-за произошедшей тех. ошибки несколько раз со счета владельца карты списывалась одна и та же сумма,

- товар, за который покупатель перевел средства, не доставили по адресу, продавец не в состоянии удостоверить факт передачи товара и его отправления,

- отсутствует какая-либо документация у доставщика на приобретенный покупателем товар.

Каждая из указанных ситуаций – достаточный повод запуска процедуры черджбэка для возврата продавцом собственных средств обратно на карту.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Основания для возврата платежа по процедуре чарджбека

Чтобы лучше понимать, когда именно в ситуации можно прибегнуть к инициации чарджбэка, рассмотрим некоторые примеры, в которых возврат платежа просто необходим:

- При мошеннических действиях с картой банка, принадлежащей клиенту. При таких обстоятельствах списание средств, находящихся на балансе карты держателя, происходит без его прямого согласия – мошенник находит незаконный способ доступа и использует карту,

- При допущении ошибок в ходе обработки сделанного клиентом платежа. Подразумевают ошибки технического характера. Их может допустить продавец при эквайринге – процессе получения и первоначальной обработки поступившего платежа (сбои POS-терминала). Также ошибки допускаются эквайером, эмитентом или же в самой платежной системе. Сюда же относят и ошибки (случайного, умышленного характера) в действиях продавца (кассира). Характерный пример – средства списываются дважды, или же сумма списания оказывается большей, нежели установленная цена за товар (услугу),

- Наличие проблемы между банками (эквайером и эмитентом). К примеру, оплата выполнена банком эмитента в отсутствии авторизации (платеж не одобрен), в то время как эквайер уже подтвердил выполнение проводимой операции (клиринг). Аналогичный случай, если клиринг по проводимой операции в итоге получился больше изначальной суммы авторизации. Все это является достаточным основанием возврата осуществленного платежа,

- Наличие спорной ситуации между сторонами (продавцом/покупателем). За услугу (товар) покупателем выплачены средства, однако по факту он ничего не получал. Или еще одна ситуация – услуга (товар) получены, но при этом характеристики их другие. Тут же можно рассмотреть ситуацию, при которой продавец не принял мер для возврата денег на счет покупателя при возврате товара.

Когда банк (выпустивший карту) передает требования для возврата выполненного платежа банку эквайеру, то он обозначает причину, по которой перечисленные средства необходимо вернуть.

Используемые платежные системы имеют свои классификации причин для инициации возврата с отдельным индивидуальным кодом причины («reason code»). Эмитент ориентируется именно на эти кодовые значения.

Внимание! Существуют следующие основания для проведения возврата (отдельно обозначается код):

- товар по факту оплачен со списанием соответствующей суммы с карты, однако он не отправлен покупателю, у продавца нет доказательств отправки товара, то есть он не предоставил товар (услугу). По указанным причинам кодовые значения следующие: 30 (Visa) и 4855 (MasterCard),

- купленный товар (предоставленная услуга), полученный покупателем, имеет значительные отличия от обозначенных в заказе, товар оказался ненадлежащим. Кодовые обозначения: 51 (Visa) и 4853 (MasterCard),

- продавцом произведена замена суммы платежа. Код 80 (Visa) и 4831 (MasterCard),

- деньги списаны со счета карты эмитента несколько раз. Код следующий: 82 (Visa) и 4843 (MasterCard),

- конкретная операция проведена без ведома пользователя карты (к примеру, при использовании карты мошенником, при краже). Кодовые значения: 81 (Visa) и 4863 (MasterCard).

С каждым кодом причины можно открыто ознакомиться в правилах проведения чарджбэка соответствующей платежной системы. Большая часть ситуаций охвачена именно указанным перечнем.

Посмотрите видео. Как заполнить заявление на чарджбэк:

Как запустить процедуру возврата платежа (чарджбека) по карте банка

У банка, выпустившего платежную карту, согласно правилам есть обязанность приема заявления от пользователя на возврат перечисленных им средств по проблемной операции.

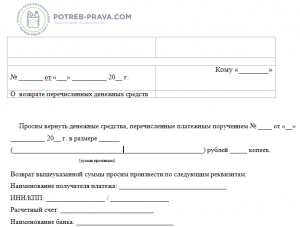

Скачать бланк заявления о возврате перечисленных денег бесплатно в формате бесплатно в форате word

Если эмитент избегает этой обязанности, это будет расценено как нарушение правил международной платежной системы. Как результат – банк ожидает предупреждение и штрафы от соответствующей системы.

Учтите! Основываясь на статье 9 «Порядка использования электронных средств платежа», а также на ФЗ №161 «О нац. платежной системе», каждый банк обязан выполнить такие действия:

- принять решение по факту обращения клиента и сообщить ему о результатах в течение 30 дней (согласно пункту

– заявление для проведения чарджбэка банк обязан принять у клиента и рассмотреть его в определенный срок,

– заявление для проведения чарджбэка банк обязан принять у клиента и рассмотреть его в определенный срок, - полностью вернуть клиенту перечисленную при проведении операции сумму, если такие действия выполнялись вопреки его воле, но с момента уведомления о подобном факте (пункт 12). Клиент обязательно уведомляет финансовое учреждение о факте нарушения, как только ему станет известно о проведении операции без его ведома (пункт 11).

Процедура возврата предполагает ограничение во времени. В течение установленного срока клиенту следует направить жалобу в адрес эквайера. После этого банк при наличии достаточных оснований начнет процедуру чарджбэка.

С учетом используемой платежной системы установлен свой срок на подачу заявления о возврате перечисленных финансов:

- 180 дн. устанавливается для Visa,

- 120 дн. от даты выполнения соответствующей транзакции определяется для

Максимально возможное время, в течение которого инициируется возврат, – 540 дней.

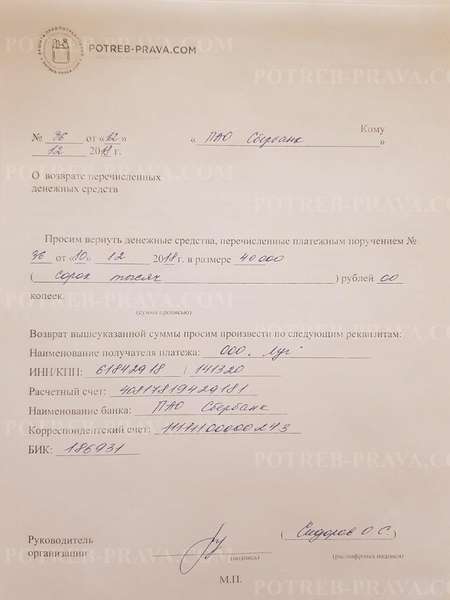

ВНИМАНИЕ! Посмотрите заполненный образец заявления о возврате перечисленных денег:

Как вернуть товар в интернет магазин и забрать деньги?

Делом о возврате средств должен заниматься исключительно специалист. Ряд банков РФ определил на проведение возврата средств отдельные сроки.

К примеру, клиент имеет право обратиться по чарджбэку в течение:

- 60 дней с момента выполнения перечисления средств по карте – при условии использования карты Сбербанка,

- 55 дней от даты проведения операции, если была использована карта Россельхозбанка.

При обращении за возвратом средств позже обозначенного срока банк направляет клиенту отказ по факту его заявления. Однако следует знать, что подобные действия банков не имеют законных оснований.

Банки, выпустившие карты Visa и MasterCard, обязаны строго соблюдать соответствующие условия, определенные этими международными системами.

Расходную часть на проведение действий по возврату средств, принимает на себя банк получателя. В свою очередь у банка, получившего подобный платеж, и вынужденного вернуть его, возникает право списания возвращенных средств с продавца.

Как проверить долги по кредитам по фамилии бесплатно?

Как вернуть деньги за дополнительное сервисное обслуживание, читайте тут.

Как вернуть деньги за товар, оплаченный банковской картой, читайте по ссылке: https://novocom.org/zashhita-prav-potrebitelej/vozvrat-deneg-za-tovar-oplachennyj-bankovskoj-kartoj-sroki.html

Порядок осуществления процедуры возвратного платежа

Первый шаг. Подготовьте необходимую документацию, чтобы обратиться к эмитенту

Первое, что нужно выполнить – в подтверждение своей позиции собрать доказательственную базу.

Учтите! Доказательственная база может быть обширной и формируется из:

- распечаток выполненных операций с использованием карты банка,

- скриншотов страниц, где описывается приобретенный товар, или же используемого клиентом личного кабинета,

- персональной переписки клиента банка с продавцом, которому переведены средства, откуда можно сделать вывод о невозможности мирного урегулирования вопроса,

- сфотографированных изображений товара низкого качества,

- видео, зафиксировавшего момент вскрытия отправленной посылки,

- других доказательств, которые могут подтверждать правоту клиента, ведь даже, казалось бы, незначительные мелочи становятся решающими при принятии решения.

Второй шаг. Направление заявления эмитенту (используется бланк, или же документ составляется произвольно)

Как только весь список доказательств полностью собран, обращайтесь в банк, выдавший карту, с отдельным заявлением о проведении возвратной операции. Заявление направляют факсом или же почтовой службой (заказным письмом), однако наиболее надежный способ – персональное посещение банка.

Банк принимает и рассматривает поданное заявление. По результатам рассмотрения он имеет право отказать клиенту. Такое происходит в случае отсутствия оснований для проведения возврата в соответствии с требованиями той или иной платежной системы.

Принятие оснований будет означать подключение банка к решению вопроса – клиенту останется только ожидать результатов.

Дальнейшие действия выполняются в строгом соответствии со схемой, определенной платежной системой.

Третий шаг. Банк, выступающий эмитентом, направляет с помощью платежной системы отдельное требование в адрес банка (продавца) для возврата средств

Рассматривая заявленное требование, банк при его обоснованности проводит обратное перечисление заявителю на его карту.

При других обстоятельствах требование о возврате суммы передается ТСП (торгово-сервисному предприятию). Последнее передает доказательства полного предоставления заявителю оплаченной им услуги (товара) и в установленный законом срок.

Можно ли снять деньги с бесконтактной карты на расстоянии?

При отсутствии таких доказательств эквайер обязан выполнить возврат внесенной заявителем суммы. Возврат осуществляется путем списания средств со счета, принадлежащего ТСП. Расходы, связанные с обратным перечислением средств (комиссия, взимаемая за проведение транзакции, штраф за возврат и т. п.), несет предприятие.

Четвертый шаг. Если эквайер не соглашается с заявителем, и оснований возвращать деньги не выявлено, он направляет отказ

Процедура возврата при таких условиях не выполняется. Правила платежных систем отводят на принятие такого решения 45 дн. Если на протяжении отведенного периода банк не решит, как быть в конкретной ситуации, то возврат оплаты гарантировано проведут.

Пятый шаг. У заявителя есть законное право повторно передать банку аналогичное требование после завершения обозначенного срока (45 дн.)

Возможно, заявитель обзаведется дополнительными доказательствами в подтверждение своей позиции. При таких обстоятельствах в рассматриваемый спор вмешивается платежная система, тогда все будет проходить в рамках арбитража.

Рассматриваться ситуация будет на основании правил международной платежной системы. Подобная процедура займет не больше 45 дн. До завершения этого срока система должна принять решение: возвращать деньги или же оформлять отказ.

Каждое ТСП изначально имеет заинтересованность в сведении таких возвратных процедур к минимальному количеству. Однако это не отменяет процедуру во многих случаях: технических перебоях (двойных списаниях средств), при допущении работниками предприятия ошибок и т. д.

Заметьте! При большом числе оспоренных гражданами транзакций относительно общего количества проведенных операций предприятию грозят проблемы с эквайером – банк может отказаться обслуживать его или наложить штрафы.

Объясняется такая позиция довольно просто – контроль за банковскими операциями ведут платежные системы, они же и предъявляют банку штрафные санкции при значительном количестве возвратов.

По этой причине ТСП более выгодно использовать рефанд – в этом случае возврат денег происходит по инициативе предприятия, когда нет возможности следовать условиям заключенной сделки. Такой спор проходит исключительно между сторонами, без вмешательства финансового учреждения и платежных систем.

Возможные причины отказа

Важно! Причин, по которым отказывают в возврате, множество:

- в заявлении была допущена описка (приведены неточные данные),

- приведено неполное обоснование для проведения отмены транзакции,

- собраны не все доказательства,

- второй стороной (продавцом) приводятся убедительные доказательства правоты,

- работники, рассматривающие конкретный вопрос, не компетентны.

Это самые распространенные на практике причины оформления отказа в возврате средств.

Что делать, если поступил отказ в возврате платежа (чарджбека)

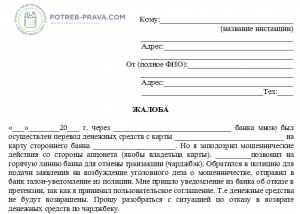

Скачать типовой бланк жалобы на отказ в возврате денег по чарджбеку бесплатно в формате word

При передаче только устного сообщения об отказе в проведении чарджбека потребуйте письменного уведомления с обозначением причин отказа и результатов изучения случая.

Тщательно просмотрите все переданные доказательства. Возможно, их необходимо дополнить. Изучите, по какой причине вам отказали.

При поверхностных доводах и общих формулировках направляйте заявку снова.

Если ничего не поможет, то следует подать жалобы в ряд других инстанций.

Пожалуйтесь в главный офис банка, Центробанк, Прокуратуру или правоохранительные органы, в представительства соответствующих платежных систем.

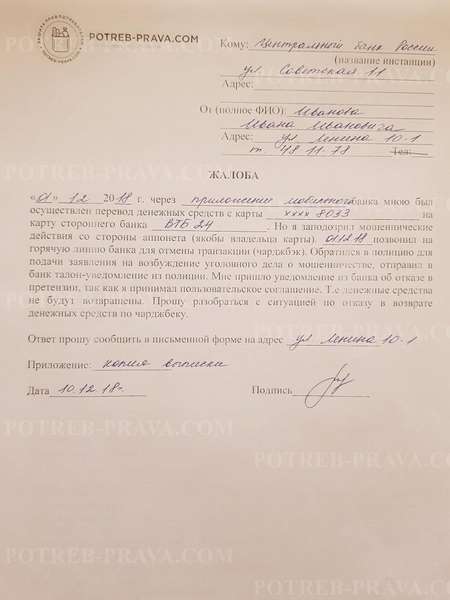

ВНИМАНИЕ! Посмотрите заполненный образец жалобы на отказ в возврате денег по чарджбеку:

Посмотрите видео. Как увеличить шансы на воврат денег по чарджбеку: