Как формируется кредитная история

Прежде чем приступить к исправлению кредитной истории, потребуется оценить, насколько эта истории испорчена. Гражданину, желающему оценить свою кредитную историю, потребуется направить запрос в бюро кредитных историй. Бюро кредитных историй представляет собой организацию, осуществляющую обработку и хранение кредитной информации.

Подчеркнем, что в настоящее время в бюро кредитных историй направляются сведения не только о кредитах, выданных банками.

Внимание! Кроме этой информации в бюро кредитных историй попадают следующие сведения:

- о несвоевременном погашении задолженности перед мобильными операторами за услуги связи,

- о невыкупе гражданином заложенного в ломбарде имущества,

- о взаимоотношениях гражданина с микрофинансовыми организациями.

Кроме того, даже одобренный заем, получать который гражданин отказался, будет отражен в кредитной истории.

Давайте разберем нарушения, отражающиеся в кредитной истории гражданина, по степени негативного воздействия на эту историю:

- однократное несвоевременное погашение кредита при условии, что задержка составила не более 5 дней. Это нарушение является незначительным, ведь любой может забыть о сроках внесения платежа. Наличие этого нарушения в кредитной истории практически не повлияет на решение банка о предоставлении кредита,

- многократно встречающееся несвоевременное погашение кредита при условии, что общая задержка составила не более 35 дней. Это более серьезное нарушение. Но если гражданин имеет высокие и стабильные источники дохода, ситуация поправима. Кредит вполне могут одобрить,

- гражданин длительное время не предпринимает действий по погашению ранее полученного кредита. В этой ситуации для исправления кредитной истории придется приложить немало усилий, однако шансы на это исправление достаточно высоки,

- гражданин не вернул ранее полученный кредит, и банк взыскал задолженность через суд. В этой ситуации шансы гражданина на получение нового кредита и исправление кредитной истории стремятся к нулю.

В первых двух случаях гражданину для улучшения кредитной истории потребуется просто не нарушать сроки погашения кредитов, то есть вовремя вносить платежи.

В третьем случае гражданину потребуется убедить кредитные организации в серьезности намерений. Для этого потребуется оформить и вовремя гасить новый кредит.

В четвертой ситуации получить новый займ практически невозможно. Как же действовать в этом случае, чтобы исправить кредитную историю? Об этом будет рассказано далее.

В каком банке можно взять кредит на погашение других кредитов с просрочкой?

Как кредитную историю проверить

Информация о кредитах, полученных гражданином, аккумулируется в базах бюро кредитных историй. На основании этой информации формируется кредитная история гражданина, содержащая в себе сведения о полученных этим гражданином кредитах, о том, как эти кредиты погашались, допускались ли нарушения сроков погашения и так далее.

Прежде чем начать улучшать кредитную историю, гражданину потребуется выяснить, за счет каких сведений эта история испорчена. К сведениям, негативно влияющим на кредитную историю, относится информация о несвоевременном внесении платежей, непогашенной задолженности и так далее.

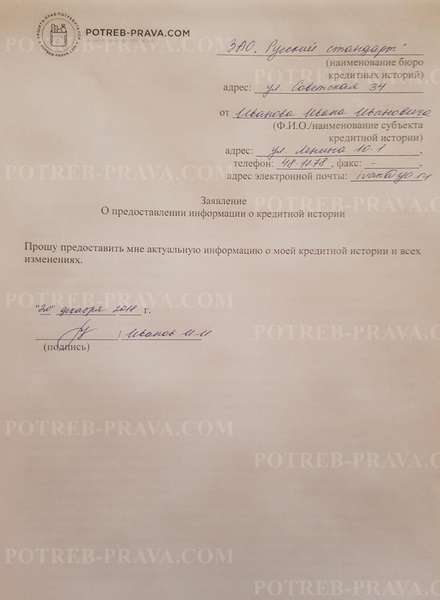

Скачать бланк заявления о предоставлении информации о кредитной истории бесплатно в формате word

Важно! Получить сведения о своей кредитной истории гражданин может следующими способами:

- в специальном сервисе, находящемся на официальном сайте бюро кредитных историй, заполнить заявку на предоставление выписки. После заполнения гражданину потребуется подтвердить личность. Это можно сделать, направив в адрес бюро телеграмму или лично обратившись в офис этого бюро,

- направить в адрес бюро кредитных историй заявление на предоставление кредитной истории, заверив это заявление у нотариуса,

- направить в адрес бюро кредитных историй телеграмму, заверенную оператором почтовой связи, в которой изложить заявление о предоставлении кредитной истории,

- лично посетить офис бюро кредитных историй.

В соответствии с нормами действующего законодательства Российской Федерации каждый гражданин один раз в течение календарного года вправе запросить свою кредитную историю на безвозмездной основе. Однако если гражданину не известно, в каком конкретно бюро находится кредитная история, вначале потребуется обратиться с запросом в Центральный каталог кредитных историй.

Этот запрос можно направить через бюро кредитных историй, органы нотариата, банковские организации или отделения почтовой связи.

Если кредитная история нужна срочно, то гражданин может обратиться в любую банковскую организацию и получить эту историю на возмездной основе. Стоимость составит 300 700 рублей.

ВНИМАНИЕ! Посмотрите заполненный образец заявления о предоставлении информации о кредитной истории:

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как улучшить кредитную историю, если не дают кредит

Гражданин, желающий улучшить кредитную историю, переведя ее из разряда негативных в разряд нейтральных, должен продемонстрировать улучшение финансового положения.

Для этого потребуется предпринять следующие действия:

- в короткие сроки погасить имеющиеся просроченные задолженности по кредитам и займам. Шансы гражданина, имеющего просроченные задолженности, на получение новых кредитов ничтожно малы,

- обратиться в зарплатный банк с просьбой предоставить небольшой заем,

- открыть в банке, в котором планируется получить кредит, вклад или депозит. Это действие покажет банку, что гражданин финансово состоятелен,

- получить в банке экспресс-кредит. Этот вид займа выдается на непродолжительное время, не превышающее 2 лет. К заемщикам по этим кредитам предъявляются меньшие требования. Соблюдение сроков погашения этого кредита поможет улучшить кредитную историю,

- взять и вовремя погасить заем в микрофинансовой организации. Эти организации выдают небольшие займы на короткие сроки, при этом к заемщикам практически не предъявляются требований,

- приобрести в рассрочку или кредит бытовую технику, электронику и так далее. При этом потребуется вовремя погашать этот кредит.

Учтите! Предприняв вышеперечисленные меры, гражданин сможет улучшить кредитную историю и изменить отношение банков к себе с негативного на позитивное.

Новый закон о должниках по кредитам 2019.

Имеет ли право судебный пристав арестовать кредитный счет, читайте тут.

Что делать, если сократили на работе, а у тебя кредит, читайте по ссылке: https://novocom.org/otvety-na-voprosy-chitatelej/chto-delat-esli-sokratili-na-rabote-a-u-tebya-kredit.html

Исправление кредитной истории в случае банковской ошибки

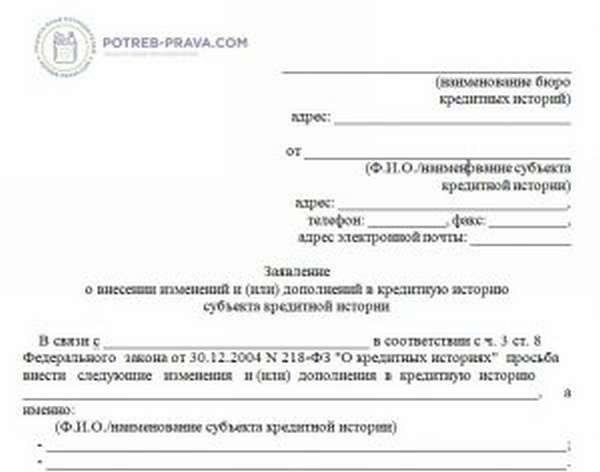

Скачать бланк заявления о внесении изменений в кредитную историю бесплатно в формате word

Встречаются случаи, когда гражданин становится должником из-за сбоев в программном обеспечении или ошибки, допущенной сотрудником банка.

К примеру, гражданин обратился в банк в день, когда положено внести процент по кредиту, но в результате сбоя в программном обеспечении терминала или ошибки, допущенной кассиром, платеж не прошел. Деньги были зачислены с задержкой в несколько дней.

Оказавшемуся в такой ситуации гражданину потребуется, прежде всего, уточнить, включена ли эта просрочка в кредитную историю. Часто банки не сообщают в бюро кредитных историй о подобных просрочках.

Если сведения о просрочке внесены в кредитную историю, то вначале гражданин должен обратиться непосредственно в банк. По факту обращения гражданина он направит в бюро кредитных историй исправленные данные, исключив эту просрочку.

Если банк проигнорировал обращение гражданина или отказался удовлетворять изложенные в этом обращении требования, то потребуется обратиться непосредственно в бюро кредитных историй. Право на это обращение закреплено в части 3 статьи 8 Федерального закона от 30.12.2004 г. № 218-ФЗ «О кредитных историях».

Воспользоваться этим правом гражданин может на протяжении срока хранения кредитной истории, который составляет 10 лет. Гражданин может подать это заявление лично или посредством почтового отправления.

По факту обращения гражданина бюро кредитных историй подготовит и направит в адрес банка претензию. При этом гражданин должен доказать, что просрочка произошла по вине банка.

Бюро кредитных историй на рассмотрение заявления гражданина и принятие решения отводится 30 дней.

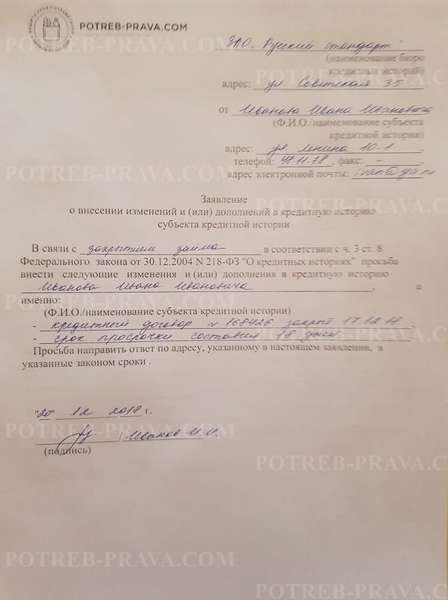

ВНИМАНИЕ! Посмотрите заполненный образец заявления о внесении изменений в кредитную историю:

Посмотрите видео. Проверка кредитной истории:

Как исправить кредитную историю в Сбербанке

Пожалуй, наиболее требовательная по отношению к потенциальным заемщикам кредитная организация – это Сбербанк. Часто требования, предъявляемые сотрудниками Сбербанка к гражданам, желающим получить кредит, выглядят завышенными. Гражданин, с которого любая кредитная организация взыскивала задолженность по кредитам через суд, может не рассчитывать на получение ссуды в этом банке.

Также если гражданин имеет просроченный кредит и решил оформить еще один заем в Сбербанке, то ничего не выйдет, даже в случае полного погашения просроченной задолженности.

Запомните! Чтобы исправить эту ситуацию, гражданину после полного погашения просроченной задолженности потребуется несколько раз получить и вовремя погасить ссуды в микро-финансовых организациях. При этом потребуется обратить внимание на то, чтобы микро-финансовая организация, в которой оформляется ссуда, передавала сведения в бюро кредитных историй.

Отметим, что при рассмотрении заявок на кредит банки, включая и Сбербанк, внимательно изучают кредитную историю гражданина за последние 6 месяцев. Таким образом, наличие у гражданина нескольких взятых и вовремя погашенных ссуд на протяжении этого периода существенно увеличивает шансы на получение кредита.

Исправление истории в случае просрочки технического плана

Часто причиной просрочки по кредитам является отсутствие у гражданина, взявшего кредит, финансовой дисциплины. Часто эти граждане откладывают платежи на последний день или просто забывают вовремя внести денежные средства. В результате этого банк применяет в отношении гражданина штрафные санкции.

При этом если просрочка не превышает пары дней, то банки достаточно часто не сообщают об этом в бюро кредитных историй.

Подчеркнем, что гражданину, допустившему такую «техническую» просрочку, не следует игнорировать обращение банка и идти на конфликт. Такое поведение приведет к тому, что банк точно передаст сведения о просрочке в бюро кредитных историй, применит возможные штрафные санкции и, возможно, принудительно взыщет с гражданина задолженность.

Гражданину, допустившему «техническую» просрочку, следует как можно быстрее погасить образовавшуюся задолженность. Это позволит минимизировать негативный эффект для кредитной истории.

Можно ли вернуть 13 процентов с потребительского кредита?

Исправление КИ при значительной просрочке

В разных банковских организациях установлены разные критерии грубости допущенных нарушений. Так, в некоторых банках серьезным нарушением условий предоставления кредита считается задержка платежа более чем на 30 дней, а в других задержка в 90 дней не признается серьезным нарушением.

Отметим, что гражданам, имеющим негативную кредитную историю, проще получить займ в небольших банках, более лояльно относящихся к подобным ситуациям.

Для восстановления кредитной истории гражданам, имеющим неоднократные и длительные просрочки по погашению кредитов, потребуется взять и вовремя погасить небольшой займ. При этом чем более негативную кредитную историю имеет гражданин, тем больше таких займов потребуется.

Главное, что потребуется учитывать при оформлении этого займа – это то, что вновь получаемый кредит должен быть вовремя погашен, поэтому потребуется брать небольшие суммы, которые гражданин гарантировано сумеет вернуть.

Подчеркнем, что не нужно подавать сразу несколько заявок. Это создаст у кредитных организаций впечатление, что гражданину жизненно требуется привлечь заемные средства, и станет лишним поводом для отказа в выдачи кредита.

Внимание! Перед обращением в банк рекомендуем провести проверку кредитного рейтинга посредством скоринга.

Кредитный скоринг представляет собой систему, позволяющую банкам оценить потенциального заемщика. Основан скоринг на анализе статистических данных. В случае если гражданин, обратившийся за кредитом, мгновенно получил отказ – это сработал скоринг.

Отметим, что большая часть кредитных организаций использует скоринг, работающий на алгоритме, созданном FICO. Этот алгоритм подразумевает начисление гражданина за каждый ответ в анкете определенного количества баллов. Гражданину, набравшему менее 600 балов, будет автоматически отказано в предоставлении кредита.

В интернете распространены сервисы, позволяющие заранее рассчитать количество баллов, которые получит гражданин при прохождении через скоринг. Функционируют эти сервисы на возмездной основе.

Еще один вариант для граждан улучшить кредитную историю – для этого потребуется оформить кредитную карту. Банки предъявляют к гражданам, оформляющим кредитные карты, требования мягче по сравнению с гражданами, оформляющими кредит.

Гражданин, получивший кредитную карту, просто оплачивает этой картой покупки. Если успевать погасить задолженность во время льготного периода, то не придется потратиться на выплату банку процентов.

Как вернуть страховку по кредиту?

Однако при оформлении кредитной карты потребуется быть внимательным. Проценты по кредитным картам выше, чем проценты по кредитам. Часто льготный период не распространяется на операции по снятию наличных денежных средств или переводу средств.

Кроме того, если гражданин не успеет погасить задолженность по карте в течение льготного периода, проценты будут начислены со дня первой покупки.

Как исправить КИ в случае несостоятельности

Гражданину, желающему привлечь заемные средства, потребуется ответственно оценить возможности. Нельзя брать кредитов больше, чем в состоянии обслуживать. Практика показывает, что размер средств, затрачиваемых на погашение кредитов, не должен превышать 20% дохода.

В случае если гражданин на погашение кредитов затрачивает свыше 50% дохода, то ситуация критическая. Гражданину, оказавшемуся в этой ситуации, потребуется обратиться в банк с просьбой о реструктуризации задолженности.

Важно! В случае положительного решения по вопросу реструктуризации финансовая нагрузка на гражданина снизится. Это позволит вовремя и в полном объеме вносить платежи по кредиту.

В случае если на просьбу о реструктуризации банк ответит отказом, сам факт обращения гражданина с этой просьбой, если дело дойдет до взыскания задолженности через суд, подтвердит добропорядочность этого гражданина.

Исправление КИ в случае мошенничества

Ситуации, когда гражданин, не бравший кредит, внезапно получает письмо из банка с требованием незамедлительно погасить задолженность, хоть и не часто, но встречаются.

Причиной возникновения этой задолженности являются мошеннические действия. Оказавшемуся в этой ситуации гражданину потребуется запросить кредитную историю.

Обнаружив займы, которые гражданин не брал, следует обратиться в банк, выдавший эти займы, и сообщить о том, что этот кредит оформлен в результате мошеннических действий, и платить по этому кредиту гражданин не намерен.

Если банк отказывается разбираться в ситуации и продолжает требовать погашения долга, гражданину для защиты законных прав и интересов потребуется обратиться в суд.

Посмотрите видео. Семь шагов чтобы исправить плохую кредитную историю: