Что такое регрессное возмещение

Текущее внесение поправок в Закон «Об ОСАГО» (далее – Закон) повлияло на отдельные аспекты в установленной ранее процедуре страхования. Одно из таких изменений – внесение предписания страховщику выполнить работы восстановительного характера по ТС, принадлежащему потерпевшему.

Раньше потерпевший мог сразу получить на руки определенную сумму, но теперь Закон требует, чтобы страховщик изначально обеспечивал необходимые ремонтные работы путем заключения договора и привлечения станции тех. обслуживания.

Фактические денежные выплаты предусмотрены по Закону теперь только при некоторых оговоренных законом обстоятельствах.

Отдельным пунктом следует рассмотреть усиление права регрессии в вопросе страхования. Согласно этой процедуре, у страховщика возникает право потребовать от лица, виновного в происшедшей аварии, возвратить все выплаченные деньги для оплаты работ восстановительного характера. Это положение урегулировано Законом отдельно – в статье 14.

Чтобы в дальнейшем рассматривать это положение закона, сразу же нужно разобраться с понятием «регрессии».

Регрессное требование – это отдельная разновидность права в соответствии с которым страховая компания (выступающая регрессантом) после возмещения ущерба, нанесенного виновником аварии, может потребовать от него возместить подобные убытки.

Относительно ОСАГО подобное предписание затрагивает непосредственно виновника автотранспортного происшествия (наступившего страхового случая).

Статья 14: Право регрессного требования страховщика к лицу, причинившему вред

В статье 14 Закона перечисляются отдельные ситуации, при которых у страховщика возникает право потребовать возвратить ему деньги, потраченные на ремонт автотранспорта для его восстановления:

- если у виновного лица имелся умысел причинить вред жизни (здоровью) участникам дорожного движения, подобное положение является главенствующим в статье и означает осознанное несоблюдение виновником установленных Правил дорожного движения,

- присутствие у водителя опьянения (наркотического, алкогольного и другого), по причине которого потерпевшему и был причинен определенный ущерб,

- у человека, находящегося за рулем транспорта, не было права управления ТС,

- после наступления аварийной ситуации с последствиями водитель не остался на месте – законодательство расценивает подобные активные действия как серьезное нарушение,

- лицо, виновное в аварии, не обозначалось в полисе страхования (ОСАГО) как водитель, имеющий право находиться за рулем конкретного автомобиля,

- случай, оговоренный страховкой, произошел в период, который не включается в полис,

- после оформления водителем документации в отсутствие представителей полиции он нарушил требование о направлении копии извещения по происшедшей аварии страховщику. На протяжении 5 дней он бездействовал,

- автомобиль водителя, виновного в произошедшей аварии, не предоставлялся СК с целью выполнения анализа и прохождения тех. экспертизы,

- диагностическая карта, удостоверяющая возможность безопасно использовать транспорт со страхованием ОСАГО, с истекшим сроком действия,

- во время оформления электронных документов предоставлялись неправдивые данные.

При вышеперечисленных условиях страховая организация в соответствии с Законом вправе предъявить требование к лицу, виновному в аварии, для возмещения с него сделанных в рамках страховки выплат.

Обратите внимание! В указанной статье 14 говорится о возможности предъявления таких же требований оператору, ответственному за тех. осмотр и оформление диагностической карты.

При условии, что причиной происшествия окажется неисправность, не обозначенная в документах о безопасности авто, страховка возмещается за счет ответственного оператора. Учитывается именно тот список неполадок транспорта, который мог быть обнаружен оператором в ходе выполнения тех. осмотра, однако по его вине не выявлен и не занесен в карту.

Статьей 14 предусмотрена правовая возможность СК в обозначенных случаях затребовать возмещения доп. затрат. Затраты дополнительного ряда возникают при необходимости назначения экспертизы и проведения тех. анализа.

Подобные затраты в соответствии с указанной статьей также возмещаются впоследствии за счет виновника ДТП.

Завершающий пункт статьи прямо обозначает случай, при котором следует применять действующие нормы Закона. То есть случай, когда потерпевшему в аварии, оформившему предварительно страхование гражданской ответственности, страховщик полностью возмещают понесенный им ущерб.

Об отдельных особенностях положения говорится в статье 14.1 Закона.

Посмотрите видео. Право регрессного требования страховой компании к виновнику ДТП:

Комментарий к статье

В комментируемой статье можно просмотреть все основания, достаточные для предъявления СК требований виновнику в рамках регресса в сумме, установленной выплаченным возмещением по страховке.

В соответствии с пунктом 1 статьи 1081 Гражданского кодекса РФ, регресс являет собой финансовое требование, предъявляемое лицом, возместившим вред, причиненный другим лицом, подразумевающее обязанность выплаты последним возмещения по страховке.

Суть понятия подразумевает замену должника в рамках обязательства возмещения ущерба при нанесении вреда. Однако следует отличать регресс от суброгации. Последнее понятие также являет собой обращенное к виновнику требование, однако основанное на полном переходе к страховщику прав возместить ущерб от страхователя (согласно статье 965 Гражданского кодекса РФ).

Суброгацию используют в процессе имущественного страхования относительно возмещаемых в нем убытков. К примеру, ООО «С» направило исковое заявление относительно ЗАО «Н» с целью взыскать с последнего в рамках регресса сумму возмещения по страховке. Предъявляемые в рамках иска требования судом полностью поддержаны, поскольку в ходе рассмотрения в суде вопроса выяснился факт оставления водителем ЗАО «Н» места происшедшей аварии.

Как подать иск в суд на страховую компанию по ОСАГО?

Решение суда не удовлетворило ответчика, поэтому он решил оспорить его, подав кассацию. Ответчик обосновывал ошибочность принятия судебного решения тем, что не может отвечать за своего водителя, находившегося за рулем транспорта и не имевшего при наступлении аварии соответствующего документа – командировочного удостоверения.

В направленной в суд жалобе отмечалось, что суд низшей инстанции неоправданно ссылался на статью 965 ГК РФ, несмотря на то, что истец не использовал требование о применении суброгации.

Обосновывая свои доводы оставить в силе решение суда низшей инстанции, ФАС обозначил, что материалы рассматриваемого дела полностью подтверждают причинение вреда сотрудником ответчика в ходе выполнения своих функциональных обязанностей.

При этом было замечено, что суд не имел законных оснований делать ссылку на статью 965 ГК РФ, так как регрессное требование следует из прямых указаний Закона, и правовая природа его отличается от суброгационного требования (детальнее – в Постановлении ФАС Западно-Сибирского округа N Ф04-5818/2007(37498-А45-8) от 13.09.2007 года).

Обратите внимание! Отличительные черты регресса следует перечислить, противопоставляя их чертам суброгации, для большего понимания их различия:

- возникновение права регресса вытекает из правоотношений, появляющихся с момента причинения вреда, право суброгации является договорным и следует из страховых (договорных) правоотношений,

- о регрессе можно говорить лишь в определенных Законом случаях, что касается суброгации – она возникает на условиях договоров об имущественном страховании (соглашения, не содержащие пункта о суброгации, считают ничтожными),

- регресс предполагает кроме обязательств основного вида еще и дополнительные (между СК и застрахованным лицом, причинившим вред), в суброгации никаких дополнительных обязательств не предусмотрено – единственное обязательство подразумевает замену кредитора (то есть страхователь осуществляет передачу страховщику своего права требования).

Научная литература выделяет отдельные значения регресса, выступающего средством:

- для предоставления возможности гарантирования обеспечения имущественных интересов лиц, потерпевших в аварии по причине нарушения обязанностей в рамках договора ОСАГО застрахованными лицами и/либо страхователями, а также аналогичных интересов СК в определенных законом случаях (здесь говорится о списке оснований, необходимых для заявления заинтересованной стороной требований по регрессу, который содержится в подпунктах (Д, Е, Ж, З) пункта 1 статьи),

- оказывающим воздействие превентивно-воспитательного характера на лицо, причинившее вред, вызывающим у него стимул не нарушать ПДД при условии отказа в обеспечении его страховой защитой (подпункты А, Б, В, Г того же пункта).

Важно! Следует отдельно рассматривать такие основания для предъявления требований в рамках регресса:

- отсутствие у водителя прав управлять транспортом, с использованием которого возникло причинение вреда,

- причинение вреда водителем, который прямо не предусмотрен в условиях договора ОСАГО как лицо с допуском к управлению конкретным автомобилем.

ВС РФ дал отдельные разъяснения касательно вопроса о толковании фразы: «лицо не имело прав управлять ТС». Высшей инстанцией отмечено, что, основываясь на статьях 25 и 27 ФЗ №196 от 10.12.95 г., право управлять транспортными средствами граждане получают с момента достижения конкретного возраста, после спец. подготовки и успешного прохождения экзаменов на квалификацию.

Как только все указанные условия соблюдены, гражданин получает водительское удостоверение и может законно управлять транспортом соответствующей категории.

Указанную выше фразу, основываясь на следующем толковании, нужно понимать как отсутствие у гражданина, управляющего авто, удостоверения водителя по причине непрохождения им спец. подготовки и экзамена на присвоение квалификационной категории.

Граждан, управляющих транспортом, отнесенным к категории, не соответствующей выданному удостоверению, следует также отнести к лицам без прав управления соответствующим ТС.

К той же категории – не имеющих прав управлять транспортом – следует отнести граждан, лишенных в установленном законом порядке прав на управления ТС после совершенного ими правонарушения (более детально о вышеизложенном можно прочитать в обзоре законодательства и судебной практики ВС РФ за 1 квартал 2006 г. за 7 и 14 июня 2006 года).

Как написать жалобу по ОСАГО на страховую компанию в Центробанк?

Нужно ли проходить техосмотр при ДТП, если имеется страховка, читайте тут.

Что делать, если врезался в припаркованную машину, читайте по ссылке: https://novocom.org/avtotransport/ya-vrezalsya-v-mashinu-chto-delat.html

Судебная практика

Страхователем в ходе подписания договора ОСАГО сообщена неправдивая информация

Если страхователь, заключая в электронном виде соглашение об обязательном страховании, сообщит данные, оказавшиеся недостоверными, что приведет к снижению премии по страховке, это не повод признания подобного договора недействительным и не основание освобождать страховщика от обязанности выплаты возмещения по страховки, если наступил страховой случай.

Комментируя положения абз. 6 п. 7.2 ст. 15, а также пп. «К» п. 1 ст. 14 Закона, нужно обозначить – при страховом случае у страховщика сохраняется право выдвигать к застрахованному лицу требование в рамках регресса в объеме выплаты по страховке, даже учитывая предоставление им неточных (неправдивых) данных, и кроме того, истребовать с него в определенном законом порядке сумму, необоснованно сохраненную им из-за оставление таких данных, независимо от того, наступил случай по страховке, или нет.

Если до того как наступил страховой случай, со страхователя уже взыскали средства в пределах суммы, безосновательно сохраненной в результате оставления им неточных (неправильных) данных, то когда наступает случай по страховке, страховщик не сможет предъявить требование в рамках регресса для возврата со страховщика сделанной выплаты, так как оплата страховой премии уже полностью произведена.

В полисе ОСАГО отсутствует отметка о прицепе

Обратите внимание! Из подпункта «Д» п. 3 ст. 4 Закона следует, что возлагаемая на граждан обязанность касательно страхования гражданской ответственности не применяется относительно прицепных устройств на транспорт.

Вместе с тем с начала сентября 2014 г. выполнение обязанности относительно страхования ответственности юр. и физ. лиц, владеющих прицепами к транспорту грузового типа, происходит через оформление договоров страхования, условия которого предусматривают возможность использовать транспорт совместно с таким прицепом. Эту информацию фиксируют в полисе страхования (согласно п. 7 ст. 4 Закона).

С начала октября 2014 г. – со дня, когда Банк России утвердил максимальные объемы базовых ставок по тарифам страховки и соответствующим коэффициентам – требования касательно структуры указанных тарифов и также процедуры их использования страховщиками в ходе расчета премии по страховке в рамках обязательного страхования ответственности собственников ТС, предусматривают, что вред, который причинен в результате аварии на условиях совместного использования тягача с прицепом, по правилам считается причиненным одним ТС – тягачом.

Поэтому максимальная сумма страховки определяется на уровне суммы, обозначенной по условиям договора страхования, даже если у тягача и прицепа различные владельцы.

Необходимо знать, что если полис (обязательного страхования) не содержит отметку, удостоверяющую возможность использования ТС вместе с прицепом для соблюдения требований п. 7 ст. 4 Закона, то это не рассматривается как достаточный повод СК отказать в предоставлении страховой компенсации.

Реализовывая положения пп. «В» п. 1 ст. 14 Закона, страховщик вправе применить к страхователю (лицу, причинившему вред) регресс.

Что делать, если попал в ДТП без ОСАГО и не виноват?

У страховщика не было прав управлять транспортом, или о нем не было упоминаний в договоре ОСАГО

Основываясь на договоре обязательного страхования, страхуют именно риск наступления у водителя гражданской ответственности в ходе эксплуатации им автомобиля. Именно по этой причине, когда случай по страховке все же наступает из-за самого страхователя (третьих лиц), пользующегося транспортом, у страховщика остается обязанность выплатить соответствующее возмещение (преамбула, п. 2 ст. 6, а также пп. «В» и «Д» п. 1 ст. 14 Закона).

Вред, возникший из-за лица, находящегося в состоянии опьянения

Когда в ходе аварии вред причиняется гражданином, подверженным одному из видов опьянений (алко-, нарко- и т. д.), страховщик, выполнивший возмещение по страховке, приобретает право потерпевшего от аварии лица требовать возмещения от виновника в объеме уже произведенной компенсации (согласно пп. «Б» п. 1 ст. 14 Закона).

В случае отказа лица проходить мед. освидетельствование для установления факта опьянения считается, что вред причинялся лицом при нахождении в таком состоянии.

Пропуск пятидневного периода передачи страховщику подготовленного извещения о происшедшем ДТП по уважительным причинам

Если документы о произошедшей аварии на дороге были оформлены в отсутствии представителей полиции, водители, участвующие в происшествии, обязаны по закону на протяжении пяти (рабочих) дней передать страховщику, у которого они застраховали свою гражданскую ответственность, заполненный бланк о возникшем ДТП (согласно п. 2 ст. 11.1 Закона).

Если суд признает уважительным пропуск виновником аварии установленного срока направления бланка уведомления о происшедшем ДТП в адрес страховщика, у которого он застраховал свою гражданскую ответственность, то это будет достаточное основание отказать страховщику, проведшему возмещение, в его требованиях возвратить выплаченную причинителю вреда компенсации в размере возмещения по страховке, основываясь на пп. «Ж» п. 1 ст. 14 Закона.

Учтите! В качестве уважительных причин в этом случае рассматриваются:

- пребывание виновника в тяжелом состоянии (по причине болезни и другим обстоятельствам),

- прочие обстоятельства, которые не могут зависеть от воли лица, и из-за которых он лишается возможности выполнить обязанность, установленную законом.

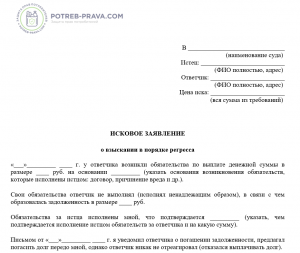

Регрессный иск

Скачать бланк регрессного иска бесплатно в формате word

Это понятие используется с единственным смыслом, подразумевающим подачу в суд иска с обратными требованиями. От прочих исковых заявлений подобное заявление отлично тем, что его направляет лицо, оплатившее долг вместо фактического должника, – виновника аварийной ситуации, повлекшего причинение вреда.

В рассматриваемой ситуации направление регрессного иска – задача страховщика, который перечислил определенную сумму в качестве возмещения пострадавшему за причиненный ему ущерб из-за действий страхователя (владельца авто).

Законодатель определяет возможность реализации страховой компанией подобного права при условии нарушения страхователем условий, по которым был оформлен полис страхования ОСАГО (согласно статье 14 Закона).

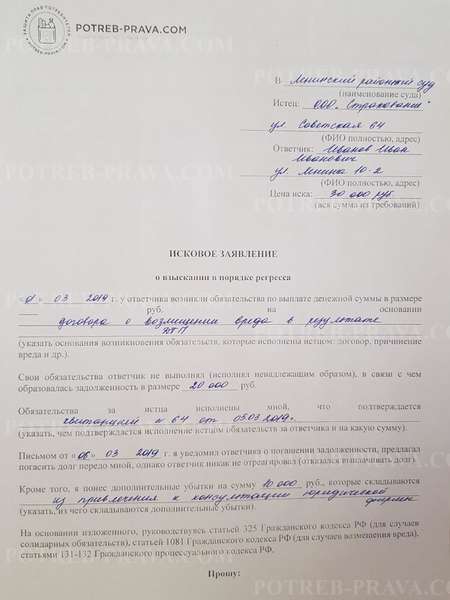

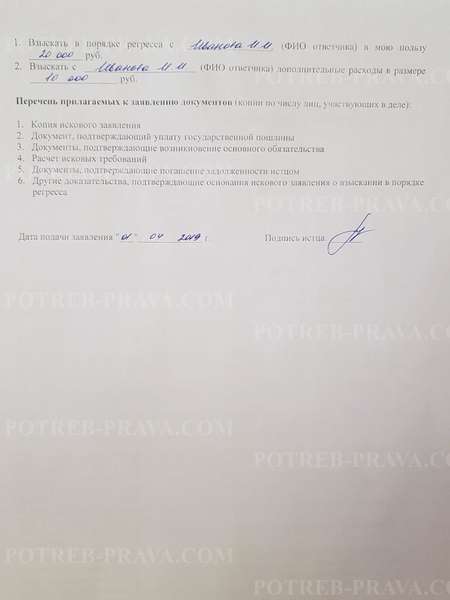

ВНИМАНИЕ! Посмотрите заполненный образец регрессного иска:

Статьей 1064 Гражданского кодекса РФ предусматривается возможность предъявления такого иска пешеходу, если он является непосредственным виновником создания аварийной ситуации и возникших последствий. Такой иск подает страхователь.

Особенности регресса по ОСАГО

Законодательно предусмотренная возможность реализации регрессных требований компаниями, осуществляющими страхование, это своеобразный правовой механизм, направленный на сохранение финансового равновесия в этой структуре. Обычно возникает такое право при наступлении ДТП.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Многие застрахованные по ОСАГО автолюбители считают, что при любых обстоятельствах, даже если они сами окажутся виновными в ДТП, страховщик покроет убытки пострадавшему лицу. Тем не менее, страховщик после этого принимает указанные выше меры для возврата потраченных средств, направляя соответствующее требование виновному участнику аварии. То есть убытки фактически покрывает виновник.

При этом факт наличия у него полиса ОСАГО роли не играет – нарушение правил ПДД влечет за собой возникновение ответственности.

В 2018 были установлены отдельные суммы, покрываемые страховкой:

- если причинялся имущественный вред – до 400 тыс. рублей,

- при вреде, нанесенном жизни (здоровью), – до 500 тыс. рублей.

Если отсутствует возможность полного взыскания средств, их истребование через суд можно оформлять частями.

Важно! Право на возврат потраченных при компенсации средств у СК появляется при условии выполнения таких действий:

- полное возмещение потерпевшему от аварии лицу причиненного ущерба с учетом предъявляемых требований, имеющихся документов, фиксирующих аварию, и результатов оценки экспертов,

- подано заявление в суд с целью возместить выплаченные за виновника средства для устранения ущерба, нанесенного в результате происшествия.

Это основной список условий, которые СК следует выполнить с целью затребования возврата с виновника аварии средств в порядке регресса, определенном законом. Виновному лицо не рекомендовано упускать из виду разбирательства в суде по данному вопросу и не реагировать на них. С подобными моментами нужно быть крайне внимательным.

Если заинтересованная в исходе дела сторона (виновник) не будет являться в судебное заседание по повестке, решение будет принято в заочном порядке, что не в интересах ответчика. Часто суммы назначают завышенные, а сторона попросту не может об этом заявить и оспорить подобное требование по причине неявки в суд.

Что делать, когда судебное решение принято без присутствия виновной стороны, как не выплачивать регресс, и как опротестовать решение?

При несогласии виновника аварии с суммой, выставляемой СК, он может заявлять иск ответного характера.

В большей части случаев при своевременном вмешательстве можно доказать факт завышения суммы. Обычно основываются на заключении экспертизы, назначенной через суд или при наличии других фактов необоснованности предъявляемых страховщиком требований.

Важно! Кроме уже оплаченного по страховке возмещения СК вправе дополнительно требовать от виновного в ДТП лица возврата сумм, потраченных на:

- ведения дела по страховке,

- проведение экспертных исследований.

Судебная практика свидетельствует, что СК требует суммы возмещения и получает их через суд в принудительном в отношении виновника порядке. Количество добровольных выплат минимально.

Срок исковой давности

Предъявляемые в рамках регресса иски имеют определенный срок давности. При страховании имущества СК может прибегнуть к регрессу, если с момента события не прошло 2 лет. Если речь идет о страховании жизни (здоровья), тогда исковая давность в рамках регресса ограничивается 3 годами.

Следовательно, если СК допустила превышение указанного срока, при этом не подав соответствующее требование об истребовании ущерба, тогда она утрачивает свое право на регресс.

Следует понимать, если у страховщика найдутся весомые основания пропуска срока, его восстановят в судебном порядке, и требование будет предъявлено.

Так как компании, отвечающие за страхование, являются коммерческими структурами, то вполне ожидаемо, что их интересы направлены на получение дохода – этот приоритет действует и в процессе продажи страховки, и на этапе заявления требований по ОСАГО в рамках регресса.

Положительный момент судебных рассмотрений заключается в поддержании позиции ответчика в деле, если он подтвердит факт назначения несоразмерной выплаты страховой.

Как избежать регресса по ОСАГО от СК

Вы виновны в ДТП. Потерпевший получил от страховщика полную компенсацию. Можно ли исключить натиск со стороны страховщика, относящийся к регрессу, и избежать судебных рассмотрений? Какие законные методы следует применить для исключения таких действий СК? Все это вполне возможно, если придерживаться определенных правил.

Важно! Каждый водитель, оформивший ОСАГО, должен четко следовать следующим позициям:

- управляя автомобилем, внимательно следите за обстановкой на дороге. Дорожные условия переменчивы и быстро могут повлечь дорожно-транспортное происшествие. Старайтесь следовать Правилам и не нарушать их, находясь за рулем автомобиля,

- в обязательном порядке следуйте условиям заключенного договора ОСАГО. Там четко оговорен период использования транспорта. В особенности важным этот момент оказывается, если у страхователя имеются невыплаченные взносы по страховке,

- управляя автомобилем грузового типа, следите, чтоб талон ТО не был просрочен,

- в обязательном порядке до того как сесть за руль автомобиля, убедитесь, что вы внесены в выданный полис. Данные водителя должны полностью отражаться в полисе, не иметь исправлений, помарки также исключены. Если сведения о водителе не включены в этот документ, последующее управление транспортом характеризуется как нарушение, за которое назначают взыскание,

- при необходимости временного управления чужим транспортом позаботьтесь об оформлении на ваше имя доверенности от собственника. В противном случае у вас не будет законных прав находиться за рулем транспорта,

- если водитель виновен в произошедшей аварии, не следует пытаться уезжать с места события. Даже если действия были ненамеренными, их могут расценить как умышленные, если не будет соответствующих доказательств. Первичная оценка подобных действий – виновник скрылся, чтобы избежать возмещения и ответственности.

Будучи за рулем транспорта, в обязательном порядке соблюдайте эти несложные правила – только так можно будет исключить подачу страховщиком иска в порядке регресса и, следовательно, расходов на возмещение компенсационных выплат.

Что делать, если страховая мало выплатила по ОСАГО?

Как его можно оспорить

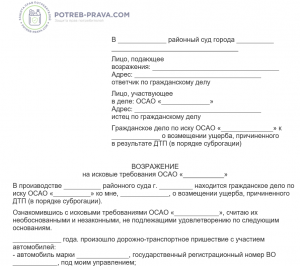

Скачать бланк возражения на исковое заявление страховой компании бесплатно в формате word

Как только страховщиком выплачена вся сумма компенсации, и потерпевший не имеет претензий, ее взыскивают с виновника в порядке регресса.

Изначально виновнику передается претензия. В документе расписываются все обстоятельства события (касающиеся происшедшего ДТП и сделанных выплат).

По выплатам расписывается все детально, затем пишется требование о возмещении понесенных страховщиком расходов.

Обозначается конкретный срок для возврата выплаченной потерпевшему лицу компенсации.

Но если со стороны страхователя никаких виновных действий не наблюдалось, то нормы ст. 14 Закона на него не распространяются. При таких обстоятельствах нужно опротестовать требования страховщика, нарушающие ваши права.

Нужно ли отвечать что-либо по претензии? Конкретного результата ответом вряд ли можно добиться. Верным решением будет обращение в судебную инстанцию. Однако заблаговременно нужно собрать подтверждающую документацию.

ВНИМАНИЕ! Посмотрите заполненный образец возражения на исковое заявление страховой компании:

Что будет, если виновник не может рассчитаться со страховой компанией

Довольно часто бывает, что у виновника попросту нет средств, и ему нечем компенсировать страховщику затраты. Тогда следует обратиться в суд. Инициирует судебное разбирательство сам страховщик, так как ему нужно взыскать понесенные расходы.

Как только суд пройдет, и будет вынесено решение о взыскании в пользу страховщика возмещения, последнему выдадут исполнительный документ (для использования документа следует дождаться вступления решения суда в силу).

В рамках такого листа будет выполняться удержание с получаемых ответчиком (виновником) доходов. По закону определяется определенный процент из зарплаты для постепенного погашения задолженности перед страховщиком. Это можно расценивать как своеобразную рассрочку.

Не исключено, что стороны до момента судебного разбирательства придут к взаимовыгодному соглашению, определят сроки выплаты и суммы платежей для постепенного погашения задолженности. Суд уполномочен утвердить подобное соглашение. Далее оно должно вступить в силу.

Обратите внимание! При нарушении ответчиком (виновником ДТП) соглашения у СК возникает право обратиться в суд с целью отмены соглашения и утверждения суммы для бесспорного истребования в порядке исполнительного производства.

То есть выплаты будут проводиться через службу приставов принудительно на основании исполнительного листа.

Как регресс, так и суброгация могут применяться в отношении каждого лица, управляющего транспортом. Тщательно изучите эти понятия. Узнайте, как взыскиваются средства по условиям договора ОСАГО, как можно трактовать положения, содержащиеся в указанном договоре. Только в таком случае вы будете полностью подготовлены и готовы к неожиданностям.

Посмотрите видео. Что делать для получения 100% выплаты по ОСАГО без суда и без юриста в течение 10 дней:

Комментарии к статье ‘Ст. 14 ФЗ-40 об ОСАГО’

Никто ничего не написал пока. Будтье первым!

Добавить комментарий Отменить ответ

Ваш e-mail не будет опубликован. Обязательные поля помечены *

Комментарий

Я являюсь вымышленным персонажем

Пожалуйста, введите ответ цифрами:10 семь =

Соцсети

Рубрики

Самое читаемое

- Оплата при отклонении от нормальных условий труда

- Как узнать остаток по кредиту в Тинькофф банке?

- Компенсация за лекарства пенсионерам

- Штраф за тонировку 2019 года: новый закон

- Наказание за неуплату алиментов

- В течение скольких лет можно получать налоговый вычет при покупке квартиры?

- Статья за избиение человека

- Как подать в суд на должника – организацию?

- Что будет, если не платить кредит?

- Срок исковой давности по коммунальным платежам