Мы расскажем о трех самых лучших с точки зрения безопасности и проверенных практикой для покупателя вариантах расчета за недвижимость.

Способ №1: Оплата по договору купли-продажи после регистрации права собственности в Росреестре

До подписания договора, если нет уверенности в продавце, отдавать деньги не стоит. Почему? Да потому что продавец может:

- Потеряться с вашими деньгами и не дойти в офис МФЦ (Росреестр) для регистрации перехода права собственности,

- Заблокировать сделку сразу после подачи документов в МФЦ,

- После подачи документов может выяснится, что наложен запрет на регистрационные действия с недвижимостью или арест, или другие ограничения прав и обременения. Чтобы проверить наличие ограничений (обременений) – нужно заказать выписку из ЕГРН.

Исходя их вышесказанного, лучше произвести расчет с продавцом квартиры, земельного участка или любой другой недвижимости после регистрации перехода права собственности.

Как происходит расчет с продавцом после регистрации права собственности

- Условия о расчете нужно четко прописать в договоре. Чтобы все было максимально понятно.

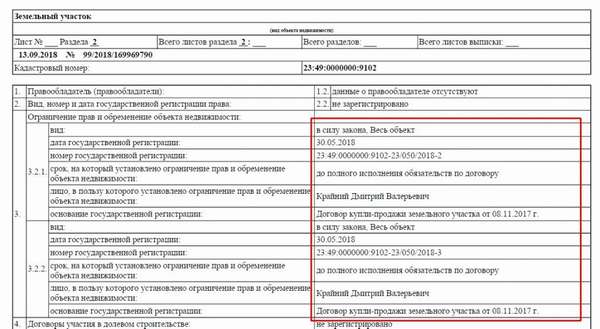

- После сдачи документов на государственную регистрацию право собственности будет зарегистрировано за покупателем, но с обременением в виде залога в пользу продавца (на основании п. 5 ст. 488 ГК РФ). Это обременение будет отражено в выписке из ЕГРН. Покупатель ничего не сможет сделать пока полностью не рассчитается.

Вот так выглядит обременение в виде залога в выписке из ЕГРН:

- Далее необходимо снять обременение, когда расчет произведен полностью. Для этого необходимо еще раз обратиться в регистрационную службу с заявлением о снятии обременения и доказательствами полного расчета (например, расписка).

Единственный минус расчета после регистрации недвижимости – это двойное посещение регистрационного органа.

Чтобы 2 раза не посещать Росреестр можно прописать в договоре особое условие.

Например, «Расчёт сторонами осуществляется в течение пяти рабочих дней с момента государственной регистрации перехода права собственности на отчуждаемое имущество к покупателю. При этом по соглашению сторон с момента такой регистрации и до полного завершения расчёта квартира не признается находящейся в залоге у продавца. Государственная регистрация залога в силу закона не производится.»

Способ №2: Аренда банковской ячейки

Аренда банковской ячейки – проверенный и надежный способ расчета по сделкам с недвижимостью.

Суть расчетов через банковскую ячейку заключается в следующем:

- В любом подходящем банке арендуется банковская ячейка.

- Покупатель закладывает в нее наличные денежные средства до подписания договора.

- Подписывается договор купли-продажи недвижимости и все документы сдаются на регистрацию.

- После регистрации права собственности продавец имеет право забрать деньги и получает доступ к ячейке без покупателя, если предъявит договор с отметкой о регистрации права собственности на нового владельца.

Минусы такого способа: продавцу нужно самостоятельно и очень внимательно проверять сумму и подлинность денежных купюр при закладке в банковскую ячейку. Можно попросить в банке счетную машинку и машинку для проверки подлинности купюр. Банк отвечает только за правильный порядок доступа к ячейке и сохранность ее содержимого, но не за подлинность и количество денег при закладке.

Способ №3: Аккредитив

Этот способ чем-то схож с предыдущим – банковской ячейкой.

Как работает аккредитив:

- Стороны сделки заключают договор с банком.

- Покупатель открывает счет вносит сумму безналично.

- Продавец после регистрации права собственности предоставляет в банк договор с отметкой Росреестра о регистрации.

- Банк проверяет документы и если все нормально – переводит деньги продавцу.

По нашему мнению, расчеты через аккредитив – наиболее безопасный способ при купле-продажи квартиры, земельного участка, нежилой и вообще любой недвижимости:

- Деньги и сумму проверяет банк,

- Расчёты безналичные,

- Продавец уверен, что получит деньги, покупатель — что вернет деньги, если сделка купли-продажи не состоится.