Закон о возврате страховки по кредиту

Оформление кредитного договора ̶ это процесс, который подразумевает финансовые риски в первую очередь для банковского учреждения. Чтобы избегать проблематичных ситуаций, связанных с неплатежеспособностью клиентов, банком предлагается застраховать свой кредит. Страховая компания (СК) в таком случае преследует цель закрыть клиентскую задолженность перед кредитной организацией.

Следует учесть, что банк не вправе заставить клиента застраховать кредит, так как это услуга является добровольной.

Несмотря на это, на практике нередки случаи, когда эксперт по кредитам вводит в заблуждение потенциальных клиентов, запугивая их тем, что если не застраховать кредит, граждане не смогут оформить кредит, либо шанс получения кредитных средств будет приближаться к минимуму.

Иногда банковские работники в кредит включают по умолчанию страховую сумму. Указанные действия кредитной организации являются незаконными.

Указание ЦБ России от 20.11.2015 г. № 3854-У устанавливает порядок и правила возвращения страховой суммы по кредиту в пределах 5-дневного срока, если клиент откажется от соглашения добровольного страхования.

Законодательство предусматривает возврат страховых средств заявителю в пределах 10-дневного срока. Данная возможность появилась после того, как были внесены изменения в указанном документе (01.06.2016 г.)

В дополнительном порядке законодательство выделило 90 дней для осуществления своей деятельности согласно условиям действующего банковского постановления по вновь подписанным соглашениям добровольного страхования.

Условия этого документа начинают действовать сразу после того, как был заключен договор либо некоторое время спустя. Если документ начал действовать, то у клиента имеются 5 дней, чтобы написать отказ от страховки.

В таком случае СК удерживает часть суммы пропорционально прошедшему времени. Законодательство запрещает банковским учреждениям отказать заемщику в возврате страховой суммы, если клиент написал заявление о возвращении денег в пределах 5-дневного срока.

Несмотря на это, некоторые банковские учреждения для повышения доверия дают возможность заемщику вернуть денежные средства даже по истечении указанного срока.

Если возник страховой случай до того момента, когда еще не истек 5-дневный срок, то страховая сумма не подлежит возврату.

Важно! Начиная с 2018 г. действует предписание, согласно которому заемщики могут письменно отказаться от страховки по кредиту в течение 2 недель вместо 5 дней.

Далее будет более подробно рассмотрено, при каких условиях клиент вправе вернуть сумму страховки.

Возврат излишне уплаченных процентов по кредиту при досрочном погашении.

Как взять кредит с помощью брокера, читайте тут.

Можно ли вернуть страховку по кредиту в Хоум Кредит банке, читайте по ссылке: https://novocom.org/banki-i-kredity/kak-vernut-straxovku-po-kreditu-v-banke-xoum-kredit.html

Зачем оформлять страховку

Банковские учреждения предлагают заключить договор страхования с целью снижения риска невыплаты денежных обязательств. Если возникнет страховой случай (гибель заемщика), СК обязывается вернуть деньги. Данная услуга полезна также для клиентов, которые не обязываются выплачивать кредит в случае, если по состоянию здоровья заемщик не сможет выполнять свои рабочие обязанности.

Множество банков навязывают заемщикам застраховать кредит. Если клиент отказывается заключить договор страхования, то это действие чревато определенными последствиями.

Итак, если клиент не желает застраховать кредит, то:

- банк может отказать в выдаче кредитных средств, так как не желает брать на себя дополнительные риски, особенно в том случае, если клиент имеет неидеальную кредитную историю,

- банк увеличивает процентную ставку (от 1 до 15%),

- условия кредитования могут быть ухудшены, например, предложение кредитной организацией меньшей суммы, меньшего срока. Кроме того, банк может не предоставить определенные привилегии.

Обратите внимание! Несмотря на то, что законодательство не принуждает потенциальных заемщиков оформить страховку по кредиту, заемщики могут столкнуться с неблагоприятными и невыгодными условиями оформления кредита, застраховать который они отказались.

Виды страховок, которые можно и нельзя вернуть

В случае заключения кредитного договора заемщики либо обязываются оформить страховку, либо последняя может оформляться на добровольной основе. В первом случае заемщики не могут рассчитывать на возврат денежной суммы, поскольку банк откажет в возвращении средств на законных основаниях.

Данное ограничение относится к кредитам с предоставлением залога ̶ КАСКО на автотранспортное средство, страхование недвижимого имущества при ипотеке и т. д.

Знайте! Если клиент оформляет полис по потребительскому кредиту и т. д., когда оформление страховки осуществляется на добровольной основе, то он сможет вернуть сумму страховки.

Итак, деньги могут быть возвращены в случае:

- страхования жизни, здоровья клиента,

- страхования на случай потери рабочего места,

- титульного страхования,

- страхования имущества.

Страхование кредита ̶ это законная услуга, но если заемщик не желает оформить страховой полис или передумал после подписания бумаг, то он может отказаться от страховой защиты.

Почему нельзя отказаться от страховки при автокредите и ипотеке

Если речь идет об автокредите и ипотеке, то при их оформлении заемщики обязываются также оформить страховку по этим видам кредитования, то есть оформление страховки в данном случае является обязательным условием для получения кредитных средств.

Это означает, что клиент не сможет отказаться от оформления страховки в отличие от заключения потребительского кредита и других видов кредитования.

31 статья ФЗ «Об ипотеке» устанавливает, что банковское учреждение имеет право потребовать от заемщика застраховать купленное имущество на случай порчи, утери и т. п.

Кроме того, титульное страхование, страховка жизни и здоровья в случае ипотеки и автокредитов являются необязательными.

При наступлении страхового случая такая страховка будет полезной также клиентам. Например, при угоне машины, и если нет сведений о ТС, заемщик не обязывается вернуть банку кредитную задолженность, поскольку СК сама обязывается это делать.

Возврат страховки ОСАГО при продаже автомобиля.

Коллективная страховка и возврат денег по ней

После того как Указ Центробанка о периоде охлаждения вступил в законную силу, банковские учреждения начали искать разные ухищрения, чтобы этого избежать. Кредиторы начали принуждать заемщиков к коллективной страховке.

Вышеуказанный срок (5 дней) по возврату денежных средств не действует по договорам присоединения к коллективному страхованию, поскольку согласно указу Центробанка данная возможность предназначена для страхователя и физ. лица, но не для юр. лица.

В случае коллективного страхования сторонами заключаемого договора являются страхователь и банк, который является юр. лицом. Итак, Указ Центробанка не распространяется на такие взаимоотношения.

Клиент может найти выход в том случае, если страховщик в своих бумагах предусмотрел возможность отказа от присоединения к коллективному страхованию на основе поданного заявления. В данном случае заемщику необходимо составить заявление об отказе от присоединения к коллективному страхованию и возврате денежных средств по страховому взносу.

Посмотрите видео. Возврат страховки по ипотеке в Сбербанке:

Образец заявления на отказ

Для получения образца заявления об отказе от договора страхования гражданин может обратиться к своему страховщику. Заявление может быть составлено также самостоятельно.

Скачать бланк заявления об отказе от страховки бесплатно в формате word

В заявлении следует указать сведения:

- о заявителе,

- о договоре страхования,

- об основаниях расторжения договора страхования (отказ от страховки в 5-дневный период, нет необходимости оформления страховки и т. д.),

- о номере счета и банковских реквизитах, чтобы вернуть денежные средства. Последние можно найти в кредитной организации, где у заемщика имеется открытый счет.

В документе проставляется дата и подпись.

Важно! Помимо этого, заемщику следует сделать копию кредитного договора и документа, устанавливающего личность. Весь перечень документации необходимо предъявить в офис своей СК.

Множество заемщиков несут документы в банковское учреждение, не зная о том, что это не является правильным вариантом.

В случае индивидуального страхования заявление об отказе от страховки предъявляется страховщику, а не в кредитную организацию.

Документы доставляются адресату ниже указанными способами, а именно:

- лично. В таком случае заемщик обязывается составить 2 экземпляра бумаг, о чем указывается в заявлении. Один экземпляр выдается сотруднику СК, а на другом экземпляре следует попросит сотрудника организации проставить дату приема документа и печать компании. Это необходимо для того, чтобы при возникновении спорной ситуации заемщик смог доказать, что необходимые бумаги предъявлены страховщику в пределах 5-дневного срока,

- посредством отправки заказного письма с уведомлением о вручении. Заемщику не стоит волноваться о том, что письмо может быть вручено адресату с задержкой, поскольку письмо считается переданным с момента проставления штампа Почты России о получении письма.

После того как страховщик получил заявление, он обязывается вернуть денежные средства заявителю в пределах 10-дневного срока. Несмотря на это, на практике банки нередко возвращают заемщикам деньги по истечении нескольких месяцев.

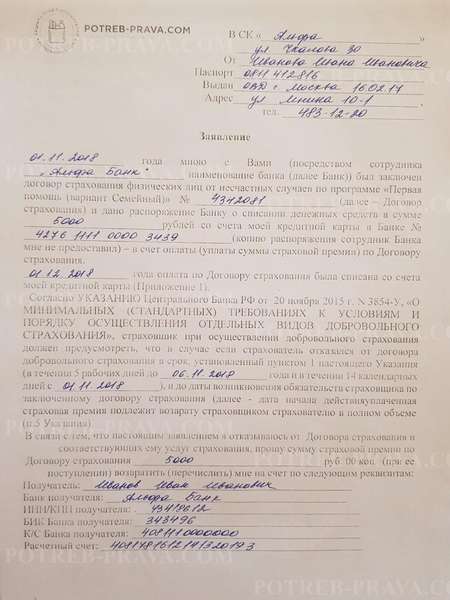

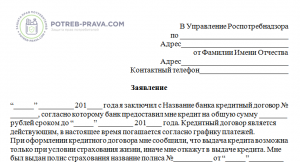

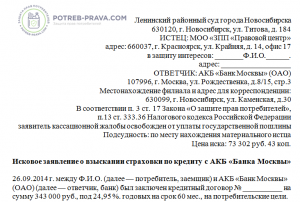

ВНИМАНИЕ! Посмотрите заполненный образец заявления об отказе от страховки:

Как вернуть деньги за страховку по кредиту в течение 5 дней после подписания договора

Заемщик примет верное решение, если обратится за возвратом оплаченных денег во время периода охлаждения.

Процедура возврата уплаченной страховки по потребительному кредиту выглядит следующим образом:

- в пределах срока охлаждения заемщику следует уведомить СК, что ему требуется компенсация оплаченных сумм. Для этого заемщик должен составить заявление об отказе от добровольного страхования,

- заявление следует предъявить лично на месте или отправить посредством почтовой службы. Рекомендуется отправить заявление посредством заказного письма с уведомлением о вручении,

- работники компании в 10-дневный период обязаны вернуть денежные средства заявителю,

- если в указанный срок деньги не будут получены, то заемщику рекомендуется обратиться в Банк России, приложив к обращению копию заявления в СК,

- претензию будут рассматривать в виде судебного иска. При этом может потребоваться участие кредитных юристов.

Если страховая мало выплатила по ОСАГО.

Как возвратить страховку при досрочном погашении займа

Досрочное погашение кредитной задолженности является распространенным случаем, когда расторгнуть договор страхования и вернуть излишне уплаченные средства не составит труда. Например, гражданин оформил кредит на 24 месяца, уплатив кредитору 50 тыс., а задолженность погасил за год.

Здесь сумма к возврату составит 25 тыс. руб. В таком случае, если заемщик больше не нуждается в услугах страховой защиты, то он может рассчитывать на возвращение части денег.

В таком случае клиент должен действовать следующим образом:

- пойти в банковское учреждение с целью досрочного закрытия кредитного договора. Заемщик также должен предоставить в банк заявление о возврате страховой суммы,

- если кредитная организация направляет заемщика к СК, клиент должен взять справку о погашении долга и предъявить этот документ страховщику либо лично на месте, либо посредством почты,

- при оформлении заявления на возврат следует в нем указать номер банковского счета, на который должны быть начислены денежные средства,

- сотрудники СК должны вернуть сумму в течение 10 суток.

Если работники страховой организации все-таки откажутся удовлетворить требование заявителя, то последний вправе оспаривать данное решение в судебном порядке. Если суд примет решение в пользу заемщика, то последний может рассчитывать не только на возвращение страховой суммы, но и на получение штрафной суммы и дополнительной пени.

Возврат страховки при потребительском кредитовании в некоторых банках

Даже если истек 5-дневный срок для написания заявления о возврате денег, заемщик все равно может получить деньги, затраченные для оплаты страхового пакета. Множество банковских учреждений продлевают указанный срок, например, до 30 дней.

В некоторых банках можно рассчитывать на продление указанного срока только в ограниченных случаях. Например, у ВТБ 24 срок может продлиться только в том случае, если заемщик заключил договор до 1 февраля 2018 г.

Как узнать, законно ли оформлен кредит?

Документы для возвращения страховки при потребительском кредитовании

Чтобы заемщик смог вернуть сумму страховки по потребительному кредиту, он должен собрать необходимый перечень бумаг, которые подтверждают, что клиент вправе вернуть деньги.

Кроме заявления гражданин должен иметь при себе:

- паспорт,

- кредитный договор,

- страховой полис,

- если задолженность погашена досрочно, требуемые платежные документы, которые устанавливают факт оплаты и другие необходимые бумаги.

Какую сумму можно возвратить

Если клиент уже знает, как можно вернуть страховую сумму, то ему остается лишь узнать, каков размер компенсации. Итак, если договор страхования был расторгнут, то в пределах 5-дневного срока после этого страховщик обязывается вернуть сумму заемщику.

В таких обстоятельствах возможны следующие варианты:

- если договор расторгнут в досрочном порядке, то страховая сумма должна быть возвращена полностью,

- если договор уже действует, то выплаченная страховая премия подлежит компенсации не полностью, а за минусом части, которая пропорциональна сроку его действия.

Если заемщик во время подписания кредитного договора решился на коллективное страхование, то сумма с трудностью может быть возвращена, так как на этот случай не распространяется период охлаждения. В таком случае последним вариантом возврата денег является предъявление искового заявления в суд.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

В каких случаях банк может отказать

Нередки случаи, когда банковские учреждения отказывают заемщикам в расторжении договора страхования, что и является поводом обращения в суд, который принимает решение в пользу кредитных организаций.

Итак, банковские учреждения вправе отказать клиенту в расторжении договора:

- при наступлении страхового случая. Например, если заемщик потерял работу, то СК обязывается оплатить долг заемщика,

- если истек 5-дневный срок для подачи заявления,

- в случае оформления коллективного договора страхования,

- если клиент пропустил 3-летний срок обращения за компенсацией (например, после выплаты долга в досрочном порядке),

- если заявление неправильно составлены, или отсутствуют необходимые документы.

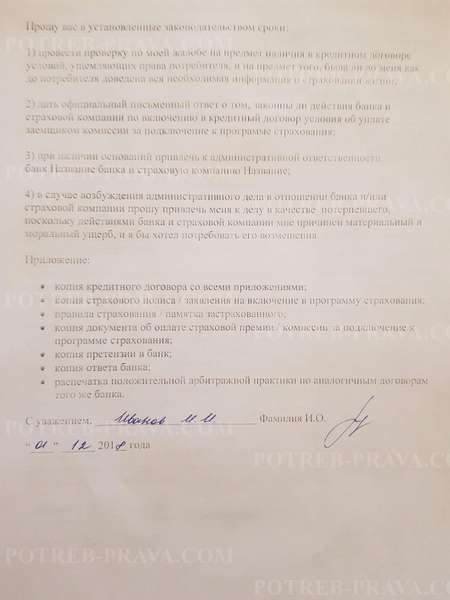

Чтобы банк не принял решение об отказе удовлетворить требование заемщика, последний должен оформить заявку на возврат страховки по образцу, указав в нем реквизиты счета, на который должны зачисляться денежные средства.

Запомните! Если страховщик затягивает срок выплат, заемщик может решить вопрос в судебном порядке и получить дополнительную компенсационную выплату.

Обращение в Роспотребнадзор

Роспотребнадзор осуществляет контроль над отношениями между заемщиком и кредитной организации. Если банк не соглашается компенсировать денежные средства, то заемщику следует пойти именно в Роспотребнадзор.

Разумеется, клиент, до того как пойти сюда, может решить вопрос мирным путем, например, посредством составления претензии на имя руководителя банковского учреждения.

Если жалобщик не сможет урегулировать вопрос самостоятельно, то он вправе это делать в принудительном порядке, то есть посредством Роспотребнадзора.

Скачать бланк жалобы в Роспотребнадзор на навязанную кредитную страховку бесплатно в формате word

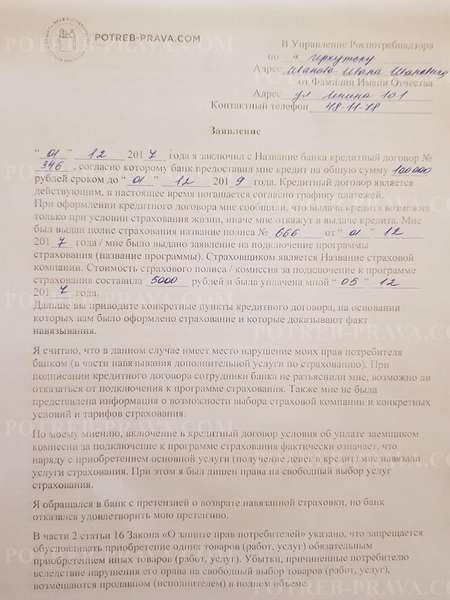

Для правильного составления заявления жалобщик должен указать данные:

- об организации, уполномоченной рассмотреть заявление (название, адрес),

- о заявителе и ответчике (ФИО, паспортные данные),

- об обстоятельствах дела.

Документ следует составить в деловом стиле, а события описывать в хронологическом порядке. В жалобе нужно указать статьи, нормы которых были нарушены банком.

Помимо жалобы, в Роспотребнадзор нужно предъявить:

- кредитный договор,

- записанные телефонные переговоры,

- заявление о реструктуризации задолженности, а также ответ банковского учреждения и иные необходимые бумаги.

Заявление можно предъявить:

- лично на месте,

- через почту,

- по электронной почте,

- посредством портала Госуслуг.

Не забудьте! При подаче заявления лично на месте заявителю рекомендуется иметь при себе паспорт.

Итак, данное заявление не подлежит рассмотрению, если жалобщик:

- не указал в документе сведения о себе (ФИО, адрес),

- написал нецензурное выражение, угрозы здоровью, жизни и т.д.,

- не указал в документе сведения о банковском учреждении.

Заявление подлежит регистрированию в течение 3 суток, а рассматривается в пределах месячного срока. Указанный срок в некоторых случаях может быть продлен, например, если жалоба была направлена в некомпетентный орган.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в Роспотребнадзор на навязанную кредитную страховку:

Отказ от страховки через суд

Скачать образец искового заявления о взыскании страховки по кредиту бесплатно в формате word

Многие задаются вопросом, что делать, если банк отказал вернуть сумму страховки заемщику, который хотел отказаться от страховых выплат, но, поскольку банк не согласился с этим решением, клиент вынужден был подписать договор страхования. В таком случае вопрос может быть решен в судебном порядке.

Заемщик должен составить исковое заявление, приложив к нему:

- копию его паспорта,

- образец претензии на имя руководителя банковского учреждения,

- копию жалобы, адресованной в Роспотребнадзор,

- ответы из кредитной организации и Роспотребнадзора,

- иные бумаги, которые могут установить факт нарушения прав заемщика.

Если стоимость предмета иска составляет меньше 50 тыс. р., то исковое заявление предъявляется в мировой суд, а если превышает указанную сумму – в районный суд.

Если сумма иска не превышает 1 млн. рублей, то заявитель не обязывается оплатить госпошлину.

Внимание! Калькулятор расчета госпошлины по ст. 333.19 и ст. 333.21 НК РФ

Заявление рассматривается:

- мировым судом в пределах 30 дней,

- районным судом в пределах 2-месячного срока,

Срок рассмотрения заявления исчисляется со дня его регистрации. В таком случае участниками судебного разбирательства являются страховой агент и представитель банка.

При обращении в суд истец должен понять, что ФАС и Роспотребнадзор регулярно поднимают проблему превышения своих полномочий кредитными организациями, когда последние навязывают свои услуги заемщикам. Суд должен это учесть.

При обращении в банк заемщик должен не забывать, что он не теряет гражданские права, гарантированные ему Конституцией РФ.

Главное, что заемщик должен помнить, обращаясь в банк – свои гражданские права, которые ему гарантирует Конституция РФ, и поэтому он не обязан подписывать договор страхования, даже если сотрудники банка навязывают ему эту услугу, поскольку оформление страховки по потребительскому кредиту и другим разновидностям кредита не является обязательным.

Посмотрите видео. Возврат части страховки при досрочном погашении кредита: